在中国280万家中小企业中,制造业企业占据了重要比重。这些企业往往面临着一个共同的困境:一方面需要资金购买设备、扩大生产、承接订单;另一方面却因抵押物不足、财务不规范、信息不对称等问题,在传统银行融资渠道中屡屡碰壁。数据显示,63%的中小企业在经营周期中存在短期流动性缺口,而银行贷款依赖度超过70%。

正是在这样的背景下,上海熙浪“快测额”预授信系统应运而生,为中小制造企业开辟了一条全新的融资路径。

1、基本特征画像

根据平台数据统计,使用“快测额”的制造企业主要呈现以下特征:

(1)企业规模:年营收在500万至5000万元之间,员工人数20-150人,属于典型的中小型制造企业。这类企业已经度过了初创期,具备一定的市场基础和稳定客户,但尚未达到大型企业的规模。

(2)行业分布:主要集中在机械加工、电子元器件、五金配件、纺织服装、食品加工等传统制造业领域,也包括部分新兴的智能制造、新能源配套企业。

(3)成立时间:多数企业成立时间在3-8年,已经度过了最不稳定的初创期,但仍在成长期面临资金压力。

(4)融资历史:超过60%的企业有过1-3次银行贷款经历,但普遍反映流程繁琐、审批周期长、额度不足等问题。

2、核心痛点画像

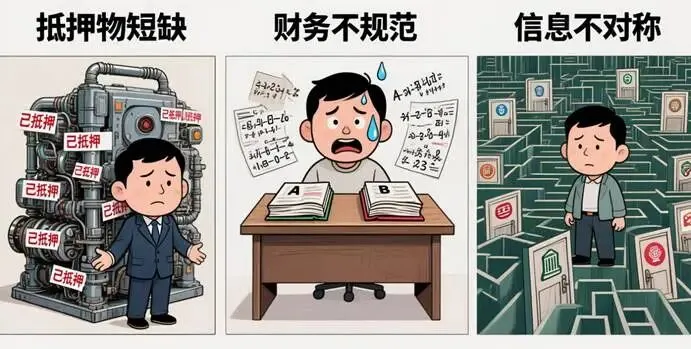

这些制造企业使用“快测额”的背后,是几个深层次的融资痛点:

(1)抵押物短缺之痛:制造业企业虽然拥有设备、厂房等固定资产,但往往已经抵押或价值不足。数据显示,轻资产企业固定资产占比常低于30%,而政府性担保覆盖仅28%。“快测额”的预授信模型能够整合税务、专利、供应链合同等非财务数据,为企业提供新的授信依据。

(2)财务不规范之困:约60%的中小制造企业存在"双账并行"问题,现金流数据失真率超45%。银行尽调平均耗时7天,常导致企业错失融资窗口期。"快测额"通过AI模型快速评估,避免了传统尽调的繁琐流程。

(3)信息不对称之难:企业主对银行产品了解有限,不知道哪家银行、哪种产品最适合自己。快测额整合了40余家银行的300余款产品,通过智能匹配算法,为企业推荐最合适的融资方案。

3、使用行为画像

(1)使用频率:平均每家企业每季度使用1.2次,其中30%的企业会定期(每月)使用,用于监测自身信用状况变化。

(2)使用时间:工作日晚上7-9点、周末下午是使用高峰期,符合企业主的工作习惯。

(3)决策链条:通常由企业主或财务负责人发起,涉及金额超过50万的决策会经过管理层讨论。

1、场景一:订单融资的“时间窗口”争夺战

典型情境:某机械加工企业接到一笔300万的紧急订单,需要在15天内采购原材料并开始生产。传统银行贷款流程至少需要20个工作日,而订单交付期限只有45天。

快测额解决方案:

(1)快速预授信:企业主在快测额平台输入基本信息后,3分钟内获得150万的预授信额度

(2)产品匹配:系统推荐了3款适合订单融资的银行产品,其中一款“订单贷”可提供最高80%的订单金额融资

(3)流程优化:通过预授信背书,银行将审批时间压缩至3个工作日

(4)最终结果:企业在第5天获得120万贷款,顺利启动生产,最终按时完成订单

(5)数据支撑:使用快测额的企业,订单融资成功率提升42%,平均放款时间缩短65%

2、场景二:设备更新的“技术升级”融资

典型情境:一家电子元器件企业需要更新自动化生产线,设备总投资200万。企业现有设备已抵押,固定资产净值不足。

快测额解决方案:

(1)多维评估:系统不仅评估企业财务报表,还分析其专利技术、客户质量、行业前景

(2)专项产品推荐:匹配“技改贷”、“智能制造专项贷”等政策性产品

(3)增信方案:结合政府贴息政策,实际融资成本降低30%

(4)分期方案:根据设备采购进度设计分阶段放款方案

(5)关键价值:帮助制造企业突破“重资产抵押”思维,转向“技术价值+ 经营能力”的综合授信模式。

3、场景三:季节性波动的“现金流平滑”

典型情境:纺织服装企业面临明显的季节性波动,旺季需要大量资金备货,淡季则现金流紧张。

快测额解决方案:

(1)动态额度管理:系统根据企业历史数据和行业规律,预测资金需求周期

(2)灵活还款设计:匹配“随借随还”、“按季付息”等灵活产品

(3)额度储备:在淡季提前获得授信额度,旺季随时支用

(4)成本优化:通过多银行比价,选择利率最低的产品组合

(5)实际效果:企业资金使用效率提升35%,融资成本降低18%。

1、如何最大化利用快测额

(1)定期测额:建议每季度测额一次,了解自身信用状况变化

(2)数据完善:确保企业基本信息、财务数据、经营数据准确完整

(3)场景匹配:根据实际需求选择对应场景,不要盲目申请

(4)产品比较:认真比较系统推荐的多个产品,选择最适合的

2、避开常见误区

(1)误区一:“测额就是最终额度”

事实:预授信是初步评估,最终额度需银行正式审批

(2)误区二:“测额次数多会影响信用”

事实:快测额查询属于“软查询”,不影响征信

(3)误区三:“额度越高越好”

事实:应根据实际需求申请,避免过度负债

3、未来趋势:制造业融资的数字化变革

随着金融科技的发展,制造业融资正呈现以下趋势:

(1)数据驱动:从抵押物依赖转向数据信用评估

(2)场景融合:融资服务与生产经营场景深度结合

(3)生态协同:银行、担保、供应链多方协同的融资生态

(4)智能风控:AI模型实现更精准的风险定价

拥抱变化,赢得未来

对于中小制造企业而言,融资难题既是挑战也是机遇。快测额为代表的金融科技工具,正在改变传统的融资游戏规则。通过精准的用户画像分析和场景化解决方案,制造企业可以更高效、更低成本地获得发展所需资金。关键不在于等待环境改变,而在于主动拥抱工具、学习规则、优化自身。那些率先掌握数字化融资方法的企业,将在激烈的市场竞争中赢得先机。给企业主的一句话:你的企业经营数据,就是最好的“抵押物”。用好它,让资金成为企业发展的助推器,而不是绊脚石。