太平洋证券股份有限公司研究报告:区域优势筑牢根基,战略升级打开成长空间

报告日期:2026年1月12日

核心观点:太平洋证券作为全国性综合类证券公司,立足西南区域深耕多年,形成了稳固的客户基础与区域品牌优势。公司业务布局全面,在固定收益等领域具备差异化竞争力,同时积极推进国际化布局与数字化转型,算法交易等创新业务逐步落地。2025年以来,公司业绩实现显著增长,前三季度营收与归母净利润同比分别增长19.88%和80.26%,盈利能力大幅提升。展望2026年,受益于证券行业政策红利释放、居民资产配置向权益市场转移的中长期趋势,公司有望依托区域优势与战略升级实现持续成长。但需警惕市场波动、国际化布局风险及行业竞争加剧等因素影响,给予“谨慎推荐”评级。

一、公司概况:立足西南的全国性综合券商

1.1 基本信息与股权结构

太平洋证券股份有限公司(A股代码:601099.SH)是一家全国性综合类证券公司,成立于2004年,注册资本超67亿元,法定代表人为傅帆。公司股权结构较为分散,不存在控股股东及实际控制人,截至2025年三季度末,前五大股东分别为香港中央结算(代理人)有限公司(持股28.82%)、申能(集团)有限公司(持股14.05%)、华宝投资有限公司(持股13.35%)、上海国有资产经营有限公司(持股6.34%)及上海海烟投资管理有限公司(持股4.87%),股东背景涵盖国有资本与境外资本,治理结构较为完善。

1.2 业务布局与核心定位

公司业务覆盖证券经纪、投资银行、证券自营、资产管理、研究咨询等全业务链,为个人及机构客户提供综合金融服务。依托云南连接南亚、东南亚的独特区位优势,公司形成了“地缘破局、辐射周边”的战略定位,在巩固西南地区客户基础的同时,积极布局东南亚市场,探索跨境金融与财富管理领域的增量机会。此外,公司在固定收益业务领域具备深厚布局,同时逐步推进数字化转型,上线算法交易服务,为客户提供专业化的交易策略支持。

二、行业分析:政策助力景气上行,行业整合加速

2.1 行业发展环境:政策红利与需求升级共振

2026年证券行业迎来多重政策利好,“9.24”一揽子政策及后续配套措施的消化落地,有望进一步优化资本市场环境、激活市场活力。在国内存款利率下行、房地产市场调整的背景下,居民大类资产配置向权益市场转移成为中长期确定性趋势,为券商经纪业务、财富管理业务带来广阔增长空间。同时,监管层对科技成长企业融资支持力度加大,IPO、定增等业务规模显著提升,带动投行业务收入增长,一级市场与二级市场联动效应逐步增强。

2.2 行业竞争格局:马太效应凸显,整合趋势延续

证券行业竞争激烈,头部券商凭借全业务链优势、雄厚资本实力及广泛客户基础占据主导地位,马太效应显著。2024年以来,行业整合频率与力度提升,国泰君安与海通证券、国联证券与民生证券等强强联合案例涌现,自上而下的整合趋势有望在2026年延续。对于区域券商而言,差异化竞争成为突围关键,太平洋证券依托西南区域优势、固定收益业务特色及国际化布局,有望在细分领域建立核心竞争力,但仍面临来自头部券商及同业可比公司的竞争压力。

三、经营分析:业绩持续高增,业务结构不断优化

3.1 整体经营表现:2025年业绩大幅增长

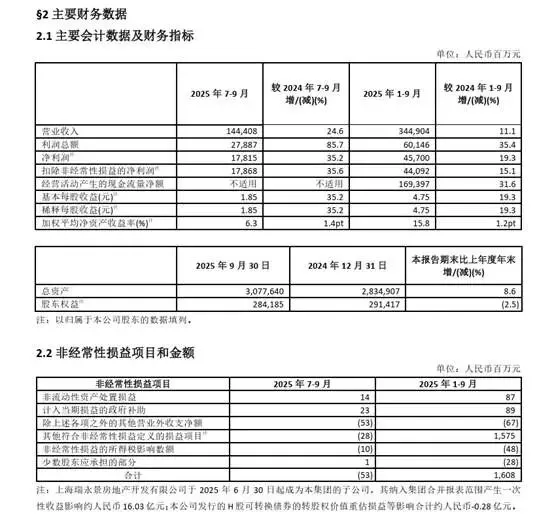

受益于资本市场回暖与业务结构优化,公司2025年业绩实现显著增长。根据2025年三季报数据,前三季度公司实现营业收入10.37亿元,同比增长19.88%;归母净利润2.46亿元,同比增长80.26%;扣非净利润2.43亿元,同比增长93.03%,盈利能力大幅提升。单季度来看,2025年第三季度公司实现营收4.22亿元,同比增长30.45%;归母净利润1.25亿元,同比增长83.89%,单季度业绩增速进一步加快,显示公司经营动能强劲。

3.2 核心业务亮点:差异化优势凸显

固定收益业务是公司的传统优势领域,在市场利率波动环境下,公司凭借专业的投研能力与风险管控水平,实现稳健收益。财富管理业务方面,公司积极推进服务升级,通过小规模闭门策略会等精准交流模式,聚焦高净值投资者需求,提升服务针对性与专业性。数字化转型成效初显,算法交易服务的上线的为客户股票及ETF交易提供策略支持,有助于提升客户粘性与交易活跃度。国际化布局方面,公司依托云南区位优势探索东南亚市场,跨境金融业务有望成为未来重要增长极,但目前仍处于布局阶段,需关注地缘政治、汇率等潜在风险。

四、财务分析:盈利能力提升,财务结构总体健康

4.1 盈利指标:净利率稳步提升

2025年以来,公司盈利能力持续改善,前三季度销售净利率达到19.63%,较2024年同期显著提升;第三季度净利率进一步升至23.69%,显示公司成本控制能力与业务盈利效率不断优化。加权平均净资产收益率(ROE)表现亮眼,2025年前三季度达到15.8%,较上年同期提升1.2个百分点,资本使用效率有所改善,但仍低于头部券商水平,存在提升空间。

4.2 资产负债与现金流:财务风险可控

公司财务结构总体健康,2025年中报显示资产负债率为12.72%,远低于行业平均水平,偿债能力较强。现金流状况持续改善,前三季度经营活动产生的现金流量净额达到169,397万元,同比增长31.6%,主要得益于签发保险合同保费取得的现金增加。但需注意,公司每股未分配利润为-0.1198元,历史累积亏损尚未完全弥补,筹资活动现金流为负,可能显示融资能力存在一定压力。

五、风险提示

1.市场波动风险:证券行业业绩与资本市场行情高度相关,若2026年A股市场出现大幅波动,可能导致公司经纪业务佣金收入、自营投资收益下滑,影响整体业绩。

2.国际化布局风险:公司东南亚市场布局面临地缘政治、法律体系差异、汇率波动等多重不确定性,若布局不及预期,可能增加经营成本与风险。

3.历史亏损与资本效率风险:公司每股未分配利润为负,历史累积亏损尚未弥补;净资产收益率虽有提升,但仍低于行业头部水平,资本使用效率有待进一步优化。

4.行业竞争加剧风险:证券行业整合趋势延续,头部券商与同业可比公司的竞争压力持续存在,若公司无法维持差异化竞争优势,可能导致市场份额下滑。

六、投资建议

公司作为立足西南的区域券商,具备稳固的客户基础与固定收益业务特色,2025年业绩实现大幅增长,盈利能力显著提升。展望2026年,受益于行业政策红利与居民资产配置转型趋势,公司依托数字化转型与国际化布局,有望打开新的成长空间。但考虑到历史累积亏损、融资能力压力及行业竞争加剧等因素,给予“谨慎推荐”评级。

关注要点:1)资本市场行情走势对公司业绩的影响;2)东南亚国际化布局进展;3)算法交易等创新业务的盈利贡献;4)历史亏损弥补与资本使用效率提升情况。

(注:本报告数据来源于公司财报、金融监管总局网站、证券之星、财联社等公开信息,仅供投资参考,不构成投资建议。)