汽车产业的电动化和智能化浪潮,早已不是新闻。但当我们翻开山子高科最新的三季度财报,却看到一幕奇特的景象:营业收入同比下降超过四分之一,而净利润却同比翻倍。

但作为长期观察上市公司基本面的人,我更关注数字背后的实质:这份业绩成色如何?是主业改善还是短期刺激?且听陈哥慢慢道来。

公司图鉴

从银亿股份到山子高科

山子高科技股份有限公司,成立于1998年8月31日,2000年6月22日在深圳证券交易所上市,注册地址在甘肃省兰州市。公司是一家从房地产转型至汽车零部件与半导体领域的上市公司,目前主营业务包括汽车变速器、汽车安全气囊气体发生器的研发、生产和销售。

山子高科的前身银亿股份曾是宁波地产企业,2017年前后,公司通过收购宁波昊圣(间接持有ARC集团)和宁波东方亿圣(持有比利时邦奇),切入汽车零部件行业。

2022年公司完成重整,2023年正式更名为山子高科技股份有限公司,标志着彻底告别房地产业务。随后,公司持续剥离房地产资产,并于2024年6月出售银亿地产100%股权,全面聚焦高端制造产业。

通过重整与聚焦,公司已成为一家拥有全球性汽车核心零部件资产的企业。其子公司比利时邦奇是全球知名的汽车自动变速器独立制造商,美国ARC公司则是全球第二大独立汽车安全气囊气体发生器生产商。在此基础上,公司正试图构建从核心零部件到整车制造的产业链。

图源(官网)

核心业务

双核驱动与整车梦想

山子高科当前的业务布局清晰,由两大基石业务和一个前瞻板块构成。

第一块基石:高端汽车零部件业务。这是公司当前最核心的收入和利润来源,主要包括两大全球性子公司:

邦奇公司:专注于汽车变速器,拳头产品为无级变速器(CVT),同时积极研发混合动力及纯电动动力总成系统。其客户包括比亚迪、斯特兰蒂斯等国内外车企。

ARC公司:专注于汽车安全气囊气体发生器的研发、生产和销售,拥有覆盖欧、美、亚的全球化生产布局。

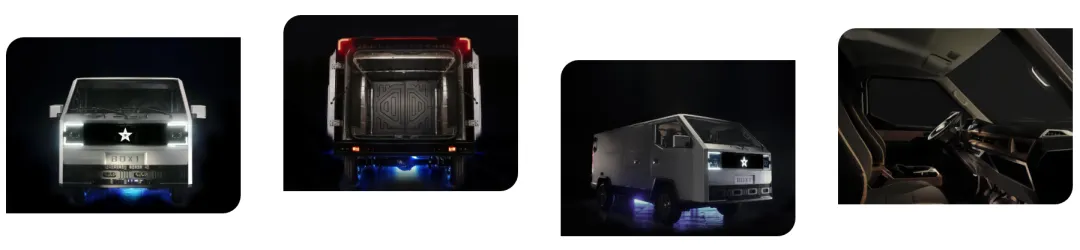

第二块基石:整车制造业务。这是公司战略延伸的关键一步,目前分为两个方向:

商用车领域:以“知道新能源”为主体,聚焦新能源城市物流车,已推出BOX1等车型,并获得了美团、极兔等企业订单。

乘用车领域:公司已获得造车资质,首款量产车型G11已于2024年下线。同时,公司正探索与科技企业(如阿里)合作,基于数据洞察开发定制化乘用车的新模式。

前瞻探索:半导体材料业务。公司通过投资康强电子等企业,布局车规级芯片封装材料等领域,旨在与汽车主业形成技术协同。

图源(官网)

产业链位置

全链条布局的独特路径

山子高科在汽车产业链中的位置正经历动态变化和上移。

在其传统优势领域,它是全球领先的一级供应商。无论是邦奇的变速器还是ARC的气体发生器,公司都直接向全球各大整车厂供应核心部件,处于产业链中游的关键位置。

通过进军整车制造,它正尝试向产业链下游终端整合。公司不再满足于只做零部件供应商,而是试图打通制造环节,直接面向终端市场。这使得其角色从“赋能者”部分转向了“竞争者”与“整合者”。

这种上移也带来了更复杂的生态关系。它需要同时管理好与原有整车客户(现在可能成为竞争对手)的关系,又要构建全新的整车研发、供应链管理和品牌营销能力,挑战巨大。

图源(官网)

财务情况

业绩改善后的虚实结合

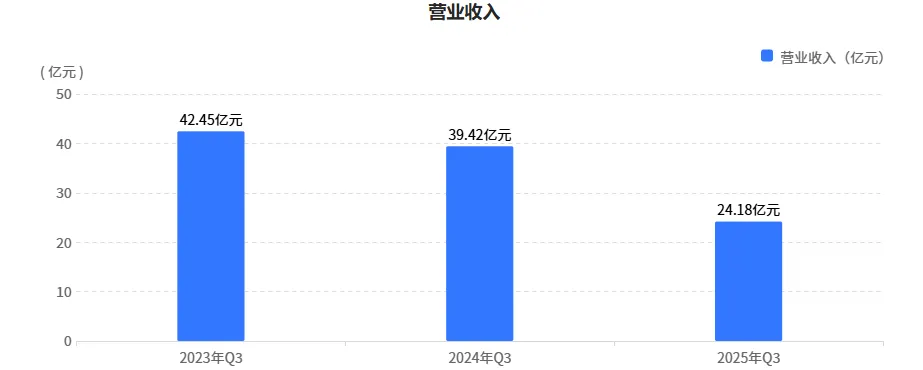

根据公司2025年第三季度报告,其财务数据鲜明地反映了转型阵痛期“甩包袱”与“显盈利”并行的特点。

营收层面:业务调整导致规模收缩。前三季度,公司实现营业收入24.18亿元,同比下降26.76%。

营收下滑主要与公司持续出售非核心或经营不佳的资产(如房地产业务、云枫汽车等)以聚焦主业有关。这种“主动瘦身”是战略调整的直接结果。

图源(巨潮资讯网)

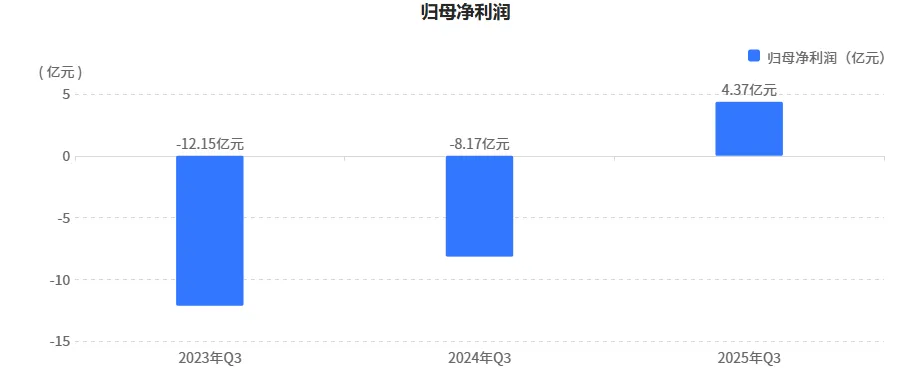

盈利层面:净利润暴增,但成色需辨。前三季度,公司实现归属于上市公司股东的净利润4.37亿元,同比大幅增长132.03%。然而,这主要得益于高达6.57亿元的投资收益,这来源于资产处置及债务重组收益。

若看扣非净利润,则为-4.38亿元,尽管同比减亏43.40%,但表明主营业务仍在亏损。利润表呈现出“非经常性收益支撑报表盈利,主营业务持续失血”的典型转型财务特征。

图源(巨潮资讯网)

财务健康层面:债务缓解,但结构仍承压。截至2025年9月30日,公司资产负债率为79.94%,虽较去年同期有所下降,但仍远高于行业平均的39.06%。公司的流动比率为0.46,速动比率为0.37,短期偿债压力较大。

现金流量方面,经营活动产生的现金流量净额为-1.93亿元,同比转差,主要系上期收到政府补助所致。投资活动与筹资活动现金流状况均有不同程度改善,财务费用同比大幅下降86.11%,得益于汇率变动及银团债务重组带来的利息支出减少。

图源(巨潮资讯网)

竞争格局

多重战场上的攻守挑战

山子高科的竞争版图因其业务多元化而横跨多个维度。

第一梯队:核心零部件领域的国际巨头。在变速器领域,需面对采埃孚、爱信、加特可等全球巨头;在气体发生器领域,则与采埃孚-天合、均胜电子旗下均胜安全等企业竞争。这些对手技术积累深厚,规模优势明显。

第二梯队:国内综合性零部件巨头及新能源对手。包括华域汽车、均胜电子、万向钱潮等国内大型零部件集团,它们在规模、客户资源和综合配套能力上具备优势。同时,在新能源三电系统领域,还面临诸如比亚迪弗迪动力等垂直整合者的竞争。

第三梯队:整车市场的激烈红海。一旦深入造车,公司将直接置身于全球竞争最激烈的市场。在商用车物流领域,需与老牌车企及新势力竞争;在乘用车领域,更是要面对特斯拉、比亚迪及一众造车新势力的围剿,挑战最为严峻。

图源(官网)

陈哥论道

拆解山子高科,给我的感觉是在看一场尚未结束的“刮骨疗毒”。它的三季报清晰地显示了“破”的决绝与“立”的艰难。通过出售资产、债务重组获得了宝贵的喘息之机和账面利润,但核心业务的盈利与造血能力,才是决定其能否真正“立”住的根本。

它的业务逻辑是“以全球并购的技术资产为跳板,向产业链下游高附加值的整车环节跃迁”。这条路想象力巨大,但风险极高,对资金、管理和战略定力的要求是几何级数增长。

在竞争格局中,它身处一个“前有巨头挡路,后有红海追兵”的夹缝地带。在零部件领域需稳固基本盘,在整车领域需杀出血路。其最大的考验,或许不在于能否讲出一个宏大的产业链故事,而在于能否在任何一个核心战场建立起难以撼动的竞争优势。

本文为官方公开信息整理,不构成任何投资意见

投资有风险,决策需独立审慎

?公司没看够 快关注陈哥?