【重磅】增值税新规政策!12月起,8大行业增值税优惠取消,这些重点必看!

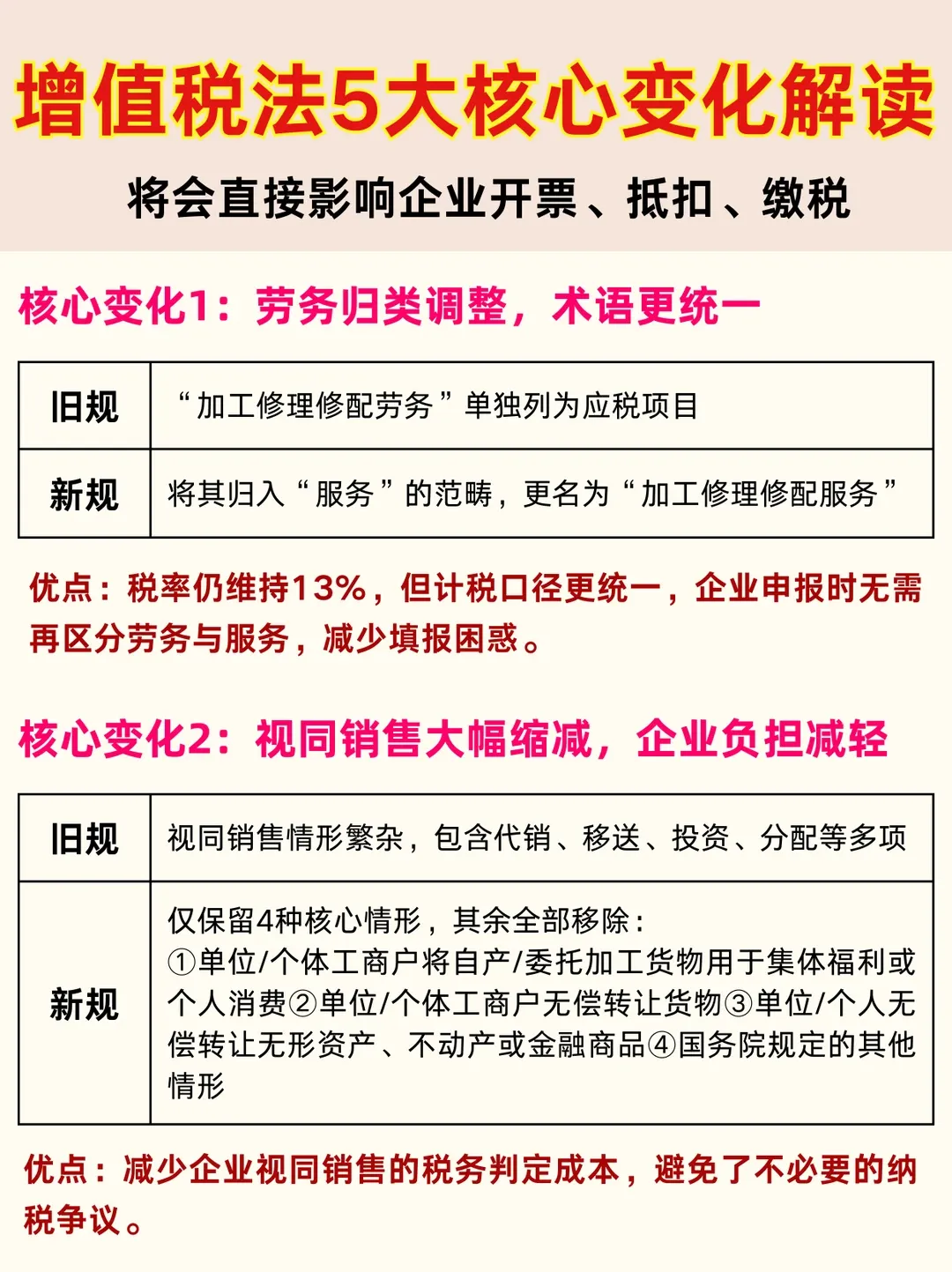

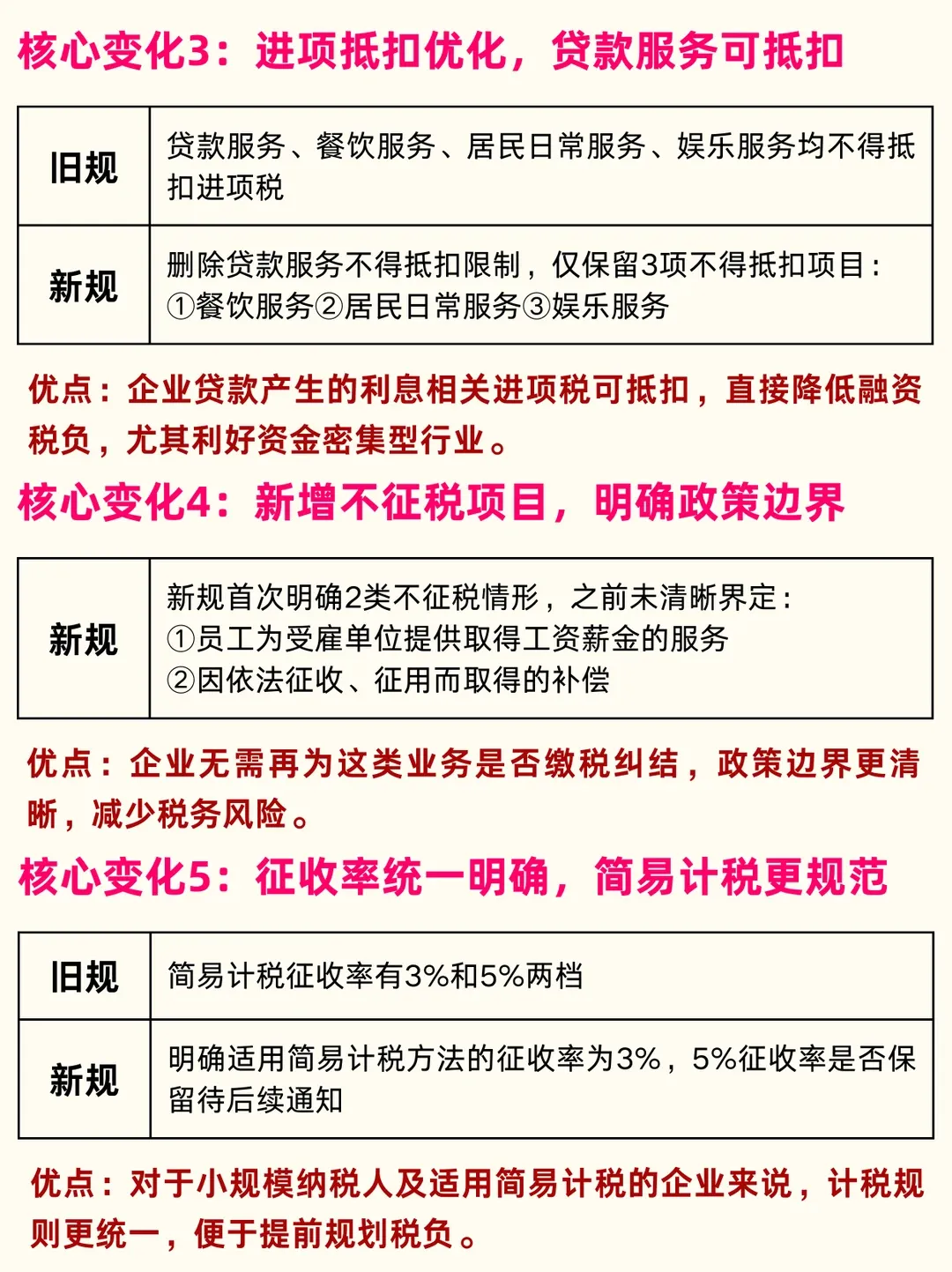

增值税作为我国第一大税种,其政策调整直接关系企业经营成本与合规风险。2025年财税改革进程中,增值税优惠政策清理规范成为重点任务。根据财政部、海关总署、税务总局联合发布的权威公告,12月起8大行业增值税优惠政策正式取消,涉及能源、现代服务、制造业等多个领域。政策调整期,企业若未能及时适配新规,极易面临税负增加、合规风险攀升等问题。恰逢富瑭十周年限时回馈,推出注册公司+3年记账报税=1200元的重磅活动,全程无需本人到场,3天即可出证,助力企业精准适配新规、合规税务筹划。本文基于官方文件与权威解读,系统剖析此次政策调整的核心要点与企业应对方向。立即拨打咨询热线:191-2463-0487(微信同号)一、核心论点:12月起8大行业增值税优惠取消,企业需提前适配新规规避风险根据财政部、海关总署、税务总局联合发布的《关于调整风力发电等增值税政策的公告》(以下简称《公告》),自2025年12月1日起,正式取消风电、核电、融资租赁、飞机维修、铂金及其制品、钻石、新型墙体材料、煤层气抽采等8大行业的多项增值税优惠政策。由此可得出核心论点:此次政策调整并非临时性举措,而是深化财税体制改革、规范税收优惠政策的重要部署,8大行业相关企业必须在12月前完成政策适配与税务筹划,否则将直接面临税负上升、优惠资格失效、合规核查风险等一系列问题,甚至可能因政策衔接不当导致税款追缴。政策依据补充:《公告》附件“废止文件和条款目录”明确列出8项被废止的政策文件及条款,涵盖2000年至2015年间出台的相关行业增值税优惠政策,文件来源可通过财政部官网、国家税务总局政策法规库查询核实。二、深层原因:8大行业增值税优惠取消的政策逻辑与核心考量此次8大行业增值税优惠取消并非偶然,而是基于税制规范、市场公平、财政可持续性等多重目标的系统性调整,具体可从三个核心维度分析:其一,规范税制体系,打通增值税抵扣链条。增值税作为链条税,大量分散的中间环节优惠政策易导致抵扣链条中断,不仅影响税制运行效率,还可能滋生虚开发票等违法违规行为。党的二十届三中全会明确提出“规范税收优惠政策,完善对重点领域和关键环节支持机制”,此次清理正是落实这一部署的具体举措。例如,原融资租赁行业“增值税实际税负超过3%部分即征即退”政策,虽曾助力行业发展,但也导致不同租赁业态间税负不均,取消后可实现租赁行业税制统一。其二,适配产业发展阶段,优化政策扶持导向。此次取消优惠的8大行业中,多数领域已进入成熟发展阶段,具备脱离政策扶持参与市场公平竞争的能力。以上海陆风电为例,经过多年发展,其技术已成熟、成本具备市场竞争力,取消即征即退50%的优惠政策符合“成熟产业政策退出”的导向;而海上风电因仍处于发展初期、投资成本高,政策保留了其即征即退优惠至2027年底,体现了扶持政策的精准性。其三,缓解财政收支压力,保障公共服务供给。近年来受经济下行等多重因素影响,财政收支矛盾有所凸显。财政部数据显示,2025年前三季度全国一般公共预算收入同比增长0.5%,而支出同比增长3.1%,收支压力显著。清理规范部分行业增值税优惠,可在不增加企业总体税负的前提下,维护税制严肃性与统一性,保障财政收入稳定,为公共服务供给提供资金支撑。结合《公告》具体规定与行业特点,选取3个典型行业案例,详解优惠取消后的实际影响与合规应对思路,为相关企业提供参考:(一)陆上风电行业:即征即退50%优惠取消,税负显著上升企业概况:某陆上风电企业为增值税一般纳税人,2025年11月销售额1000万元(不含税),适用13%税率,进项税额80万元。原政策优惠:根据2015年《财政部国家税务总局关于风力发电增值税政策的通知》,可享受增值税即征即退50%优惠。优惠期内税负:应缴增值税=1000×13%-80=50万元,即征即退25万元,实际缴纳25万元,实际税负2.5%。12月后影响:优惠政策废止,无即征即退优惠,同等销售规模下实际缴纳增值税50万元,税负提升至5%。应对方向:优化供应链管理,加强进项税额抵扣凭证管理;探索业务转型,拓展海上风电相关业务以享受保留的优惠政策。(二)融资租赁行业:超3%税负即征即退取消,业态竞争更趋公平企业概况:某经批准的融资租赁一般纳税人企业,提供有形动产融资租赁服务,2025年11月销售额800万元(不含税),适用13%税率,进项税额60万元。原政策优惠:根据营改增试点过渡政策,增值税实际税负超过3%部分即征即退。优惠期内税负:应缴增值税=800×13%-60=44万元,实际税负5.5%,即征即退(44-800×3%)=20万元,实际缴纳24万元。12月后影响:优惠取消后需全额缴纳44万元增值税,税负上升3.5个百分点。应对方向:合理调整定价策略,将部分税负传导至下游;优化业务结构,拓展融资性售后回租等适用6%税率的业务,降低综合税负。(三)飞机维修行业:超6%税负即征即退取消,合规核算成关键企业概况:某飞机维修企业为一般纳税人,2025年11月维修劳务销售额600万元(不含税),适用13%税率,进项税额30万元。原政策优惠:根据2000年《关于飞机维修增值税问题的通知》,实际税负超过6%部分即征即退。优惠期内税负:应缴增值税=600×13%-30=48万元,实际税负8%,即征即退(48-600×6%)=12万元,实际缴纳36万元。12月后影响:优惠取消后需全额缴纳48万元增值税,税负提升2个百分点。应对方向:加强成本管控,规范员工差旅、耗材采购等进项抵扣;建立常态化税务筹划机制,确保账务核算合规准确。四、总结观点:精准适配新规+合规运营,筑牢企业发展根基综上,12月起8大行业增值税优惠取消是财税体制改革的必然趋势,核心目标是规范税制、优化扶持导向、保障财政可持续性。对相关企业而言,此次调整既是挑战也是规范发展的契机,企业需摒弃对政策优惠的依赖,通过优化业务结构、加强进项管理、规范账务核算等方式主动适配新规。尤其需要注意的是,政策调整期税务机关将加强合规核查,企业需确保税务处理与政策要求一致,避免因优惠政策衔接不当导致风险。对于8大行业企业及初创企业而言,专业的税务筹划与合规核算至关重要。恰逢富瑭十周年限时活动,推出注册公司+3年记账报税=1200元的重磅福利,服务涵盖新规适配解读、专业账务核算、税务筹划指导、全程线上代办等全流程服务,无需本人到场,3个工作日即可完成营业执照办理,助力企业精准应对增值税新规、降低税务风险、提升经营效益。立即拨打咨询热线:191-2463-0487(微信同号),获取专属税务适配与注册规划方案,平稳度过政策调整期!

增值税作为我国第一大税种,其政策调整直接关系企业经营成本与合规风险。2025年财税改革进程中,增值税优惠政策清理规范成为重点任务。根据财政部、海关总署、税务总局联合发布的权威公告,12月起8大行业增值税优惠政策正式取消,涉及能源、现代服务、制造业等多个领域。政策调整期,企业若未能及时适配新规,极易面临税负增加、合规风险攀升等问题。恰逢富瑭十周年限时回馈,推出注册公司+3年记账报税=1200元的重磅活动,全程无需本人到场,3天即可出证,助力企业精准适配新规、合规税务筹划。本文基于官方文件与权威解读,系统剖析此次政策调整的核心要点与企业应对方向。立即拨打咨询热线:191-2463-0487(微信同号)一、核心论点:12月起8大行业增值税优惠取消,企业需提前适配新规规避风险根据财政部、海关总署、税务总局联合发布的《关于调整风力发电等增值税政策的公告》(以下简称《公告》),自2025年12月1日起,正式取消风电、核电、融资租赁、飞机维修、铂金及其制品、钻石、新型墙体材料、煤层气抽采等8大行业的多项增值税优惠政策。由此可得出核心论点:此次政策调整并非临时性举措,而是深化财税体制改革、规范税收优惠政策的重要部署,8大行业相关企业必须在12月前完成政策适配与税务筹划,否则将直接面临税负上升、优惠资格失效、合规核查风险等一系列问题,甚至可能因政策衔接不当导致税款追缴。政策依据补充:《公告》附件“废止文件和条款目录”明确列出8项被废止的政策文件及条款,涵盖2000年至2015年间出台的相关行业增值税优惠政策,文件来源可通过财政部官网、国家税务总局政策法规库查询核实。二、深层原因:8大行业增值税优惠取消的政策逻辑与核心考量此次8大行业增值税优惠取消并非偶然,而是基于税制规范、市场公平、财政可持续性等多重目标的系统性调整,具体可从三个核心维度分析:其一,规范税制体系,打通增值税抵扣链条。增值税作为链条税,大量分散的中间环节优惠政策易导致抵扣链条中断,不仅影响税制运行效率,还可能滋生虚开发票等违法违规行为。党的二十届三中全会明确提出“规范税收优惠政策,完善对重点领域和关键环节支持机制”,此次清理正是落实这一部署的具体举措。例如,原融资租赁行业“增值税实际税负超过3%部分即征即退”政策,虽曾助力行业发展,但也导致不同租赁业态间税负不均,取消后可实现租赁行业税制统一。其二,适配产业发展阶段,优化政策扶持导向。此次取消优惠的8大行业中,多数领域已进入成熟发展阶段,具备脱离政策扶持参与市场公平竞争的能力。以上海陆风电为例,经过多年发展,其技术已成熟、成本具备市场竞争力,取消即征即退50%的优惠政策符合“成熟产业政策退出”的导向;而海上风电因仍处于发展初期、投资成本高,政策保留了其即征即退优惠至2027年底,体现了扶持政策的精准性。其三,缓解财政收支压力,保障公共服务供给。近年来受经济下行等多重因素影响,财政收支矛盾有所凸显。财政部数据显示,2025年前三季度全国一般公共预算收入同比增长0.5%,而支出同比增长3.1%,收支压力显著。清理规范部分行业增值税优惠,可在不增加企业总体税负的前提下,维护税制严肃性与统一性,保障财政收入稳定,为公共服务供给提供资金支撑。结合《公告》具体规定与行业特点,选取3个典型行业案例,详解优惠取消后的实际影响与合规应对思路,为相关企业提供参考:(一)陆上风电行业:即征即退50%优惠取消,税负显著上升企业概况:某陆上风电企业为增值税一般纳税人,2025年11月销售额1000万元(不含税),适用13%税率,进项税额80万元。原政策优惠:根据2015年《财政部国家税务总局关于风力发电增值税政策的通知》,可享受增值税即征即退50%优惠。优惠期内税负:应缴增值税=1000×13%-80=50万元,即征即退25万元,实际缴纳25万元,实际税负2.5%。12月后影响:优惠政策废止,无即征即退优惠,同等销售规模下实际缴纳增值税50万元,税负提升至5%。应对方向:优化供应链管理,加强进项税额抵扣凭证管理;探索业务转型,拓展海上风电相关业务以享受保留的优惠政策。(二)融资租赁行业:超3%税负即征即退取消,业态竞争更趋公平企业概况:某经批准的融资租赁一般纳税人企业,提供有形动产融资租赁服务,2025年11月销售额800万元(不含税),适用13%税率,进项税额60万元。原政策优惠:根据营改增试点过渡政策,增值税实际税负超过3%部分即征即退。优惠期内税负:应缴增值税=800×13%-60=44万元,实际税负5.5%,即征即退(44-800×3%)=20万元,实际缴纳24万元。12月后影响:优惠取消后需全额缴纳44万元增值税,税负上升3.5个百分点。应对方向:合理调整定价策略,将部分税负传导至下游;优化业务结构,拓展融资性售后回租等适用6%税率的业务,降低综合税负。(三)飞机维修行业:超6%税负即征即退取消,合规核算成关键企业概况:某飞机维修企业为一般纳税人,2025年11月维修劳务销售额600万元(不含税),适用13%税率,进项税额30万元。原政策优惠:根据2000年《关于飞机维修增值税问题的通知》,实际税负超过6%部分即征即退。优惠期内税负:应缴增值税=600×13%-30=48万元,实际税负8%,即征即退(48-600×6%)=12万元,实际缴纳36万元。12月后影响:优惠取消后需全额缴纳48万元增值税,税负提升2个百分点。应对方向:加强成本管控,规范员工差旅、耗材采购等进项抵扣;建立常态化税务筹划机制,确保账务核算合规准确。四、总结观点:精准适配新规+合规运营,筑牢企业发展根基综上,12月起8大行业增值税优惠取消是财税体制改革的必然趋势,核心目标是规范税制、优化扶持导向、保障财政可持续性。对相关企业而言,此次调整既是挑战也是规范发展的契机,企业需摒弃对政策优惠的依赖,通过优化业务结构、加强进项管理、规范账务核算等方式主动适配新规。尤其需要注意的是,政策调整期税务机关将加强合规核查,企业需确保税务处理与政策要求一致,避免因优惠政策衔接不当导致风险。对于8大行业企业及初创企业而言,专业的税务筹划与合规核算至关重要。恰逢富瑭十周年限时活动,推出注册公司+3年记账报税=1200元的重磅福利,服务涵盖新规适配解读、专业账务核算、税务筹划指导、全程线上代办等全流程服务,无需本人到场,3个工作日即可完成营业执照办理,助力企业精准应对增值税新规、降低税务风险、提升经营效益。立即拨打咨询热线:191-2463-0487(微信同号),获取专属税务适配与注册规划方案,平稳度过政策调整期!