一家在财务报表上显示巨额亏损的公司,为何被誉为中国精准医疗领域的领军企业?

看似矛盾背后,隐藏着精准医疗行业隐秘的商业逻辑。Geneplus提交的招股书就像一张藏宝图,为我们揭开了企业真实的经营状况和发展趋势。

1.模式:全栈式,AI驱动的多组学价值链

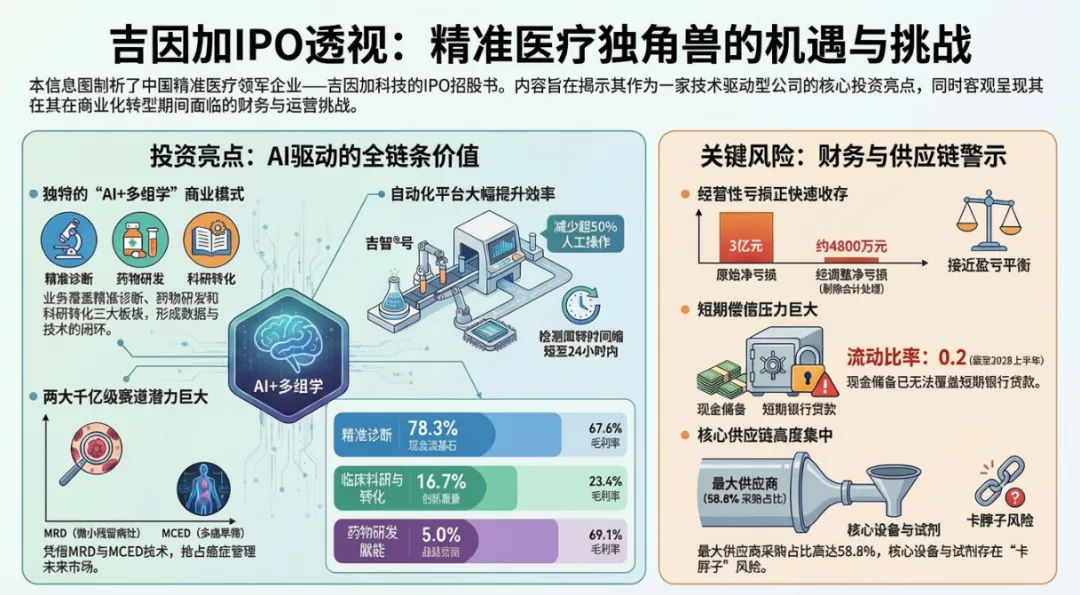

Geneplus目前商业模式的特点在于将人工智能深度嵌入生物标志物价值链的每个环节,构建了从多组学生物标志物发现、验证、产品开发到商业化落地的全链条闭环。相较于专注于已知靶点或提供单一检测功能的传统模式,吉因加形成了精准诊断、药物研发赋能和临床科研与转化三大协同业务板块。1)行业共性:“院内检测+临床转化+药企合作”三轮驱动,基本上赛道头部企业都在这么做,每家企业发力点和侧重点不同而已。院内检测强势引领如世和,药企合作高价值增长如燃石,国际布局持续突破如艾德,各有千秋。2)人无我有,人有我优:Geneplus倾向于以重投入构建技术平台,寻求长期颠覆性优势。其技术护城河建立在自主研发的AI多组学架构上,包括大规模数据产出的“组学工厂”、数据管理与分析的生物信息云平台及数据库。特别是“吉智号”平台,通过融合AI、大数据与物联网技术,实现了肿瘤靶向NGS检测全流程无人值守操作,将周转时间缩短至24小时以内,减少超过50%的人工操作。2. 盈利:巨亏是“幻觉”?造血能力如何?

Geneplus的盈利情况在记录期间呈现“U型”反转,这种变化并非源于单一经营因素,反而是公司在疫情结束、核酸检测业务退出后,核心精准医疗业务结构性增长的结果。Geneplus在2022年的收入达到峰值18.15亿元,其中绝大部分(14.37亿元)来源于XG检测服务。随着2023年该项服务的终止,总收入锐减至4.73亿元。2024年收入回升至5.57亿元,同比增长17.8%,2025年上半年收入达到2.85亿元,同比增长12.7% 。这一增长主要由核心的精准诊断服务(剔除XG后)驱动,特别是其渠道代理商网络从2023年的92家扩展至2025年上半年的129家,带动了临床实验室检测服务的增长。其净利润压力来源于会计波动与研发投入,尽管毛利大幅修复,Geneplus在账面上仍呈现大额亏损。2024 年及 2025 年上半年,公司净亏损分别为 4.24 亿元及 4.14 亿元 。然而,通过对照损益表可以发现,亏损的主要构成部分是“指定为以公允价值计量且其变动计入损益的金融负债公允价值变动”。这实质上是由于公司估值上升,导致前期发行的优先股在会计处理上产生了非现金流出的亏损,快速成长期的创新企业普遍发生(融资需要)。1)行业共性:Geneplus目前处于以战略性亏损换取未来增长的关键投入期,核心业务的高毛利显示了其盈利潜力。虽说其亏损快速收窄,但是尚未盈利,在保持“高强度”研发投入下,何时盈利转正有待回答!同期的艾德,则持续稳健盈利,甚至利润增速超营收;燃石也通过大幅削减销售、管理、研发费用实现扭亏。2)人无我有,人有我优:“提质”+“增效”是永恒的话题!目前大家都在做的:一方面,核心原材料自主化,企业通过自主研发核心探针及检测试剂盒,尽量规避上游供应链溢价。另一方面,规模经济与生产效率提升,诸如“吉智号”等自动化平台的应用,单样检测的单位人工成本大幅下降。2022 年至 2025 年上半年,其销售成本中员工成本占比从 35.7%降至 11.4%。3.偿债:资产负债扩张迅速,现金流相对偏紧

流动比率从 0.5 降至 0.2,显示出极高的短期偿债压力。截至 2025 年 6 月 30 日,公司的流动负债高达 22.98 亿元,而流动资产仅为 5.23 亿元 。需要辩证看待的是,流动负债中的 18.91 亿元为“优先股”相关的会计科目,这并非真实的债务清偿义务,而是将在 IPO 成功后转换为股权的资本工具 。

剔除优先股影响后,Geneplus的真实有息债务主要为银行贷款。截至 2025 年 6 月 30日,银行贷款总额为 1.40 亿元,均为一年内到期。而同期公司的现金及现金等价物余额仅为 9,600万元,已不足以覆盖全部短期贷款,这种流动性紧平衡状态是急于 IPO 融资的关键原因之一。

除此之外,股权质押与连带责任风险,在多轮融资中,创始人及核心高管等对投资者的赎回权承担了连带责任。若公司未能按计划完成 IPO,或触发其他赎回条款,创始人及公司将面临巨大的回购压力。这种“对赌”,是悬在其头上的达摩克利斯之剑,也从侧面反映了管理层对公司成功上市的强烈预期和需求。4.营运:回款效率与供应链安全考量

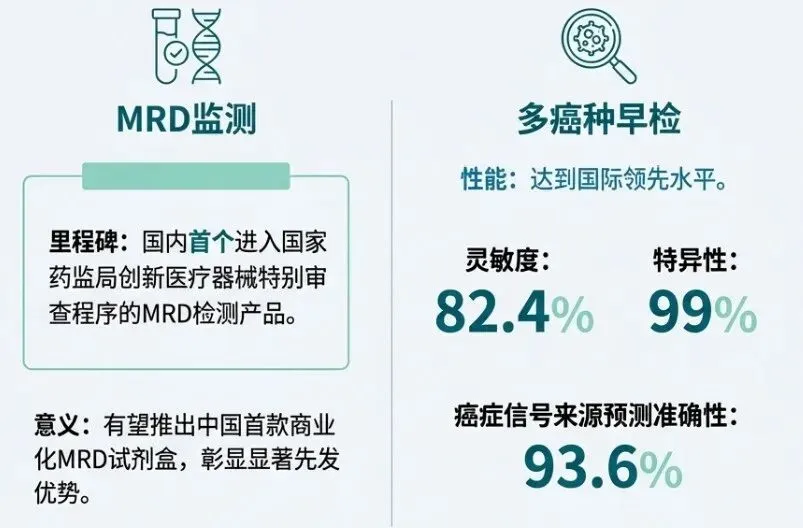

营运能力决定了企业如何将技术优势转化为高效的现金循环。在测序行业,这主要体现为应收账款的管理效率及供应链的自主可控程度。货卖出去了,钱要不回来。由于主要客户为公立医院及政府机构,其支付流程漫长,导致Geneplus面临较大应收账款压力。2023 年应收账款中,1-2 年账龄占比骤升至 49.8%,反映了YQ后医院回款进度的阶段性停滞。虽然 2024 年和 2025 年通过加大催收力度,该比例已有所下降,但坏账拨备仍持续计提。除此之外,供应链高度集中的问题、研发投入转化的问题....其前五大供应商的采购总额占比从 2022 年的 41.5%上升至 2025 年上半年的 68.1%,而最大供应商(供应商 A,一猜一个准)的采购占比竟高达 58.8%。鉴于A为一家境外企业,负责提供核心测序仪器及关键试剂,Geneplus在核心硬件层面存在潜在的进口依赖风险。2024 年,供应商 A 曾因产能问题导致延迟交货,直接导致吉因加部分检测服务订单违约,违约率升至 8.7% 。1)行业共性:前有如燃石,通过业务调整和费用管控,实现了经营现金流的连续转正,同时,其保持约4.67亿元的充足现金储备,为公司提供了重要的安全垫。更不论艾德,其现金及等价物高达9.84亿元,资产负债率极低,展现出极强的抗风险能力;这得益于其高盈利业务带来的强大自身造血能力,以及对资本开支的审慎控制。2)人无我有,人有我优:测序企业风险控制并非单一的财务职能,而是一项嵌入企业战略、运营、研发每个环节的系统工程。现金流与资本结构是生命线,对于成长期公司,提前规划融资节奏,避免在现金流枯竭时才寻求融资,是控制流动性风险的重中之重。Geneplus的长期增长逻辑基于对精准医疗细分赛道的布局:MRD(微小残留病灶)监测与MCED(多癌种早期检测)。灼识咨询预测,中国MRD 动态监测市场规模有望在 2025 年达到约 919.7 亿元人民币 。“吉长安”MRD 监测产品通过个性化定制探针,实现了极低频率 ctDNA 的精准检出。

同时,在MCED早筛领域,Geneplus自主研发的GM-seq甲基化技术,在保持99%高特异性的同时,对早期癌症的灵敏度达82.4%,溯源准确率超过93%,位居国际领先水平。公司已启动大规模前瞻性临床研究,计划在未来五年内将MCED产品转化为商业化IVD产品。

Geneplus正将其技术触角从肿瘤领域延伸至心脑血管疾病、神经营养(如阿尔茨海默病)及器官健康领域。公司已推出了行业首个肾移植损伤监测解决方案,实现了非肿瘤生物标志物的商业化零突破。当然,这些只能说是布局和潜力,对业绩贡献有限。靴子落地之前,故事可以继续,一切皆有可能。

中国对创新医疗器械和人类遗传资源管理的监管日益严格。这对于缺乏核心技术合规性的小型初创企业来说是巨大的壁垒,但对于像艾德、燃石、世和等头部企业而言,反而是扩大市场份额的机会。未来,市场将向具备“大规模数据库+合规报证能力+全链条自动化”的少数几家平台型企业集中,作为行业头部,其具备在行业出清过程中进行横向并购的潜力。2)从“单点诊断”向“全程管理”跃迁

未来的分子测序,甚至是精准医疗,将不再是一个个离散的行为,而是一个贯穿早筛、确诊、用药指导、疗效监测到复发监控的闭环管理。头部企业通过构建全栈式平台,已经提前完成了这一闭环的物理铺设。随着MRD、早筛等产品的正式获批,癌症患者的“全生命周期分子病历”将成为可能,这将极大地增强患者对技术平台的粘性,将一次性交易转化为长期慢病管理服务。

3)AI 智能体成为医疗决策的“副驾驶”

随着测序成本降至 1000 元人民币以下甚至更低,竞争的关键将从“数据生成”转向“数据解说”。类似于Geneplus开发的 GenoVision 等专用大模型,能够将复杂的多组学信号自动转化为标准化的诊断报告,辅助医生进行决策 。未来,这种 AI 能力可能进一步集成到医院的报告系统中,成为精准医疗落地的真正驱动力。同时,AI 在辅助新药研发中的应用将通过加速靶点发现和降低临床损耗,成为公司营收的新增长极。

脚下是现实风险,眼前是广阔机遇... 愿君成功!(不构成投资建议,谨慎对待)