瑞派宠物冲刺“中国宠物医院第一股”。

在高盛、玛氏等资本巨头的强势助推下,国内第二大宠物医疗服务商瑞派宠物医院(以下简称“瑞派”)近日向港交所递交招股书,开始冲刺“中国宠物医疗第一股”。

当“吸猫撸狗”成为都市生活的情感刚需,“舍得为宠物花钱”,已成为“90后”“00后”爱宠之情的直观表达。尤其当毛孩子的健康状况亮起红灯时,大多数宠物主都会毫不犹豫地掏出上千甚至上万元的诊疗费。

然而,在以客单价高著称的宠物医疗赛道,却存在着一个反直觉的现象:多数连锁宠物医院仍在亏损边缘挣扎,甚至陷入越扩张越亏损的怪圈。

以行业一哥新瑞鹏为例,在高瓴资本、腾讯、雀巢等豪华资方阵容的加持下,其一度将门店数扩张至近2000家,却在3年内净亏损超过37亿元,最终只能撤回美股IPO申请。

在此背景下,瑞派此次冲击IPO的亮点和意义,不在于其548家在营医院的规模,而在于其2025年上半年所录得的盈利——灼识咨询报告显示,截至2025年6月30日,瑞派是全国性大型连锁宠物医院服务供应商中唯一实现净利润的企业。

面对规模不经济的行业困境,瑞派是如何破局的?

当代企业

资本驱动的狂奔与隐忧

瑞派的创始人是李守军。他出生于1963年,先后在东北农业大学和中国农业大学获得农学硕士学位和预防兽医学博士学位。1998年,李守军创立了聚焦动物保健领域的瑞普生物,并于2010年带领公司在深交所创业板上市。

2012年,李守军洞察到国内“铲屎官”对毛孩子的关心,正从“养活”升级到“养好”,但专业的宠物医院却寥寥无几,和欧美成熟市场差距巨大。基于这一洞察,李守军跨界创立了瑞派,完成了从“动物保健”领域向下游“宠物医疗”服务延伸的布局,旨在打通从研发、生产到服务的完整产业链。

经过十余年发展,瑞派已构建起覆盖全国的连锁宠物医疗网络。截至2025年6月30日,其拥有548家在营宠物医院,成为中国第二大宠物医疗服务提供商。公司收入以诊疗服务为核心,辅以宠物产品销售、洗美及其他服务。

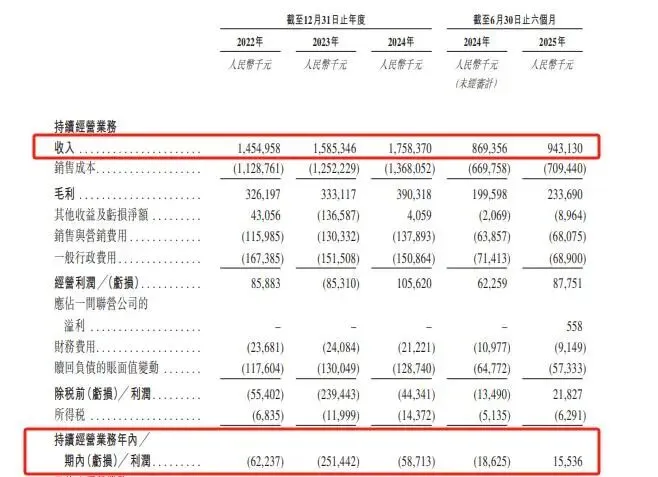

招股书显示,2022年至2024年,瑞派营收分别为14.55亿元、15.85亿元和17.58亿元。2025年上半年,公司实现营收9.43亿元,同比增长8.49%。

瑞派的成长与其扩张策略紧密相关。自2015年起,公司陆续收购了天津长江、我宠我爱、成都华茜、杭州虹泰及重庆名望等区域性品牌。截至2025年6月底,在其548家在营医院中,有428家是通过收购获得,占比达77.5%。仅2022年至2025年上半年,公司就累计收购了126家医院。

瑞派宠物营收与利润情况(图源:瑞派宠物招股书)

各路资本的注入,为瑞派的狂奔按下了加速键。2016年,瑞派获得瑞普生物的天使轮投资;2017年,获得高盛A轮投资;2018年,再获高盛、南京瑞联、越秀资本等机构的B轮及B+轮投资;2019年,获得玛氏中国14亿元C轮投资;2022至2023年,完成由蒙牛和基石资本投资的D轮及D+轮融资,公司估值随之突破百亿元。

然而,激进扩张也推高了商誉及负债水平。截至2025年6月30日,瑞派商誉规模高达17.92亿元,主要源于收购医院的溢价。招股书坦承,若被收购医院业绩未达预期,可能引发减值风险,构成重大财务隐患。

与此同时,瑞派的流动负债净额持续攀升,截至2025年10月31日已达24.63亿元。这主要源于融资协议中附带的赎回条款,使公司积累了28.22亿元的赎回负债。招股书表明,该赎回权在公司递交上市申请时自动终止。这意味着,上市成为瑞派解除对赌警报、避免实控人因偿债而失去公司控制权的关键一步。

当代企业

繁荣表象下的行业悖论

瑞派冲击IPO的背后,是一个快速增长的赛道。《2025年中国宠物行业白皮书》数据显示,2024年我国犬猫宠物数量超1.2亿只,城镇消费市场规模达3002亿元,其中宠物医疗消费占比28%,规模仅次于宠物食品。

伴随宠物数量增长、老龄化趋势以及健康消费意识觉醒,宠物医疗行业正向“预防-诊疗-康复”全周期服务升级。截至2025年初,全国动物诊疗机构数量达3.4万余家,同比增加17%。

启信宝数据显示,2025年上半年,国内宠物行业发生融资事件15起,总金额近10亿元。其中,宠物医疗板块以约53%的投资占比,成为资本关注的焦点。

然而,行业繁荣背后却存在着一个悖论:宠物主抱怨“看病贵”,而宠物医院却面临“盈利难”。

众安保险理赔数据显示,2023年,单只猫、狗的单次平均就诊花费分别为2390元和2786元。然而,高昂花费未必能换来匹配的服务。截至2025年底,黑猫投诉平台上与“宠物医院”相关的投诉超5800条,价格高、不透明、乱收费是主要痛点。

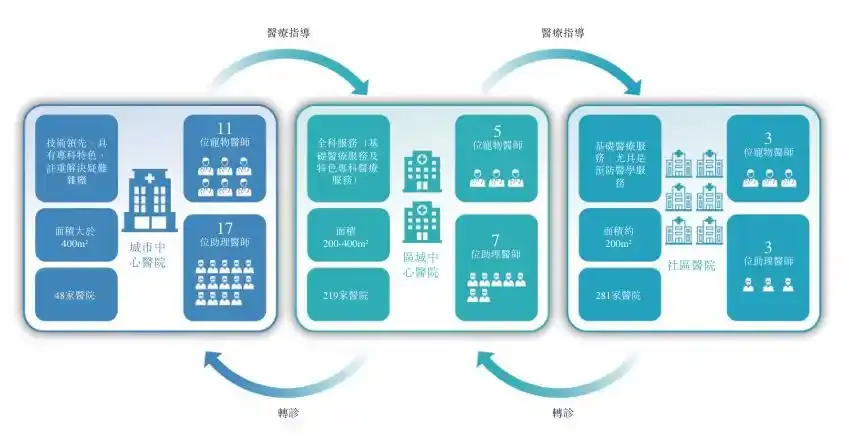

瑞派宠物的三级协同体系(图源:招股书)

与此同时,宠物医院却陷入经营困境。据国联证券研报,中国近60%的宠物医院日均接诊量不足10例,超三分之一医院利润率低于10%。公开数据显示,2024年全国26.5%的宠物诊疗机构处于亏损状态,就连曾拥有近2000家门店的行业龙头新瑞鹏也深陷亏损,并于2024年撤回美股IPO申请。

新瑞鹏的发展轨迹与瑞派相似。在资本助推下,其通过激进并购将医院数量从2016年的70家增至2022年的1942家,但规模扩张未能带来盈利,2020年至2022年,新瑞鹏净亏损合计超37亿元。

一个高客单价的行业为何难以盈利?新瑞鹏招股书揭示的成本结构可以说明部分问题:2020至2022年,人工与租金两项刚性成本占总成本比例从68.46%攀升至72.18%。此外,B超仪、CT机等昂贵设备使用频率过低,导致分摊成本居高不下。

换言之,宠物医疗行业的高收费并未转化为高毛利,而是被人力、租金和设备等成本吞噬。对连锁宠物医疗机构而言,如何平衡扩张与单店盈利,并有效整合并购标的,成为行业共性难题。

当代企业

在扩张与盈利间“走钢丝”

在此背景下,瑞派却在2025年上半年录得净利润1553.6万元,成为“全国大型连锁宠物医疗服务商中唯一实现净利润”的企业。

招股书显示,若剔除赎回负债等非现金因素影响,瑞派调整后净利润在2022年、2024年及2025年上半年均为正值,2025年上半年调整后净利率达7.7%。公司整体毛利率也从2023年的21.0%提升至2025年上半年的24.8%,处于行业领先水平。

当行业普遍陷入规模与盈利的矛盾时,瑞派采用了一些独特的打法破局。

首先,瑞派在行业内首创了VDP(兽医发展伙伴)模式。收购医院时,瑞派通常会保留原核心团队40%的股权,将雇佣关系转变为事业合伙关系,以缓解人才流失与管理融合难题。

城市中心医院的高营收,得益于其能提供专科医疗服务(图源:瑞派宠物官网)

在宠物医疗行业,个体门店的创始人往往精于技术、拥有客户资源,但缺乏人力资源、财务及市场营销等方面的经验。为此,瑞派构建了“总部-管理公司-医院”三级管理架构。总部制定的政策、培训体系会通过管理公司落地到各医院。瑞派还通过集团化采购、统一管理及内部知识共享提升被收购医院效率。例如,并入瑞派后,医院材料与设备通过集团供应链采购,成本显著降低。

其次,瑞派构建了“城市中心医院-区域中心医院-社区医院”三级协同体系,通过病例分级和转诊机制优化资源配置。

从2022年起,瑞派告别盲目扩张,转而寻求网络精细化运营下的单店增长。收购与关店数量变化体现了这一转向:2022年收购64家、关闭18家;2023年收购45家、关闭14家;2024年收购10家、关闭38家;2025年上半年仅收购7家。

数字变化背后是瑞派整个医疗网络的结构性升级:单店收入较低的社区医院,数量从峰值的326家缩减至2025年6月底的281家;作为营收增长基本盘的区域中心医院,数量则从2022年初的148家增至2025年6月底的219家,在2025年上半年贡献了43.9%的营收;城市中心医院数量虽少(截至2025年6月底为48家),但单店营收从2022年的1020万元稳步增长至2024年的1216万元,2025年上半年营收占比达31.5%。

城市中心医院的高营收,得益于其能提供专科医疗服务。这些服务客单价高、毛利优于基础医疗服务,还有助于构建品牌壁垒。招股书介绍,瑞派拥有2137名执业兽医师及143名内部认证专科医师,可提供涵盖内科、外科、皮肤、牙科、心脏科等16个专科领域的医疗服务。

最后,瑞派正积极推动数据驱动的精细化运营。2025年,公司启动“筑量计划”,将互联网行业的“私域运营”和“客户终身价值”理念引入宠物医疗行业。通过将客户沉淀至小程序、企业微信等私域,并借助健康管理、会员体系等方式,将“单次就诊客户”转化为“终身信赖客户”,从而提升复购率、客单价及单店盈利能力。

通过VDP模式稳定团队,借助三级协同体系和“筑量计划”提升单店效率,瑞派的盈利之路为同行提供了一个转型思路与实践参照。

当代企业

难度更大的整合挑战

对瑞派来说,挑战远不止于财务报表,如何让数百家标准各异的医院真正融合成统一的品牌,是一项更为艰巨的任务。

一个突出问题是合规与品控。2025年,瑞派旗下海口、济南、天津等多地宠物医院多次收到监管处罚,事由多涉及“使用假劣兽药开展诊疗活动”。还有医院因“未按规定对医疗污水进行严格消毒并排入管网”被罚,并因未及时缴纳罚款收到行政强制执行催告书。

在相关投诉平台,瑞派累计投诉量超百条,误诊、乱收费、操作不透明等问题较多。社交平台上,瑞派旗下部分医院也因诊疗水平参差不齐、收费不透明、药价偏高及服务态度等问题引发消费者不满。

瑞派面临的诸多管理难题,是整个中国宠物医疗行业野蛮生长的缩影。行业在高速扩张中,标准缺失与监管滞后成为通病。

除了外部整合,瑞派的内部治理也面临质疑。瑞派的最大供应商正是其创始人李守军实控的上市公司瑞普生物。招股书显示,2025年上半年,瑞派向瑞普生物的采购额达1.2亿元,占总采购额的22.5%。有市场分析指出,这部分关联采购的价格较第三方平均高出约12%,引发了是否存在利益输送的讨论。

根据招股书,瑞派计划将上市募集资金主要用于扩大宠物医院网络、提升健康管理服务能力、发展信息技术基础设施以及品牌建设与市场营销。公司计划深耕京津冀、长三角、粤港澳大湾区、成渝城市群,并逐步拓展至东盟市场。扩张方式包括收购与自建,且计划逐步提高自建比例。

专科化建设则是瑞派破局的重要抓手,公司正在强化一些高附加值专科服务布局。

在中国宠物医疗市场从分散走向集中、从规模走向质量的关键窗口期,瑞派的上市尝试不仅是企业自身的发展需求,也是行业进化史的缩影。

寻找当下的先进生产力

关注每一个企业的兴衰成败