1月8日,北京智谱华章科技股份有限公司(以下简称“智谱”)正式在香港联合交易所挂牌上市,摘得“全球大模型第一股”桂冠,首日开盘价120 港元/股,市值528.28亿港元。在上市致辞中,智谱董事长刘德兵表示:“全球范围内通用大模型企业第一次以这样的方式走向公开市场,非常有幸智谱作为中国大模型代表,站在这个历史性的起点。‘让机器像人一样思考’是智谱从创立第一天起就选择的方向,是智谱人持之以恒奋斗的唯一目标。”

据悉,MiniMax(稀宇科技)近日也通过了港交所聆讯并披露招股书,Kimi(月之暗面)完成新一轮5亿美元C轮融资同步也在探索港股借壳上市,中国AI大模型企业正式迈入资本化冲刺阶段。从行业竞争格局到企业核心竞争力,从国内白热化竞争到全球博弈态势,中国AI初创企业“上市潮”的背后是技术突围、商业变现与全球卡位的多重考量。

留给其他选手的时间不多了

作为国内大模型领域最早启动IPO进程的公司之一,智谱率先上市并不意外。业内普遍认为,智谱的核心优势在于深厚的技术积淀与稳健的B端商业化根基。公开资料显示,智谱由清华大学技术成果转化而来,创始人团队深耕AI领域多年,从早期的科技情报平台AMiner逐步迭代出GLM系列开源基座模型,形成了全栈自主研发的技术壁垒,被视为大模型“国家队”的核心成员之一。据了解,截至2025年7月,智谱已完成了第16笔融资,累计融资额超过160亿元,最新估值约400亿元,背后聚集了美团、阿里、腾讯等产业资本及红杉、高瓴等知名投资机构,资金储备与股东背景为其上市进程提供了有力支撑。

招股书数据显示,2022年至2024年,智谱收入从5740万元增长至3.124亿元,年复合增长率高达130%,2025年上半年毛利率维持在50%,展现出强劲的增长韧性。其商业模式以MaaS(大模型API调用)为核心,重点布局银行、央企等对数据安全要求极高的大客户本地化部署,2025年上半年该业务占总营收比达84.8%,覆盖全球12000家企业客户及超4500万名开发者。

紧随其后的MiniMax则凭借差异化的C端路线与快速增长的海外市场表现脱颖而出。成立于2022年初的MiniMax,若成功上市将成为全球从成立到IPO最快的AI公司。与智谱聚焦B端不同,MiniMax以“模型即产品”为核心打法,深耕多模态领域,推出的海螺AI、Talkie/星野等C端产品成为营收主力,2024年AI原生产品收入占比超71%,远超企业服务板块。

用户数据也是一大亮点。截至2025年9月,MiniMax个人用户达2.12亿,月活2760万,其中星野(含海外版Talkie)成为全球第二大AI原生交互平台,用户日均使用时长超70分钟,接近TikTok水平。更值得关注的是其海外拓展成效,2025年前三季度,其海外收入占比达73.1%,形成了鲜明的全球化布局优势。在财务表现上,MiniMax营收从2023年的346万美元飙升至2025年前三季度的5343.7万美元,毛利率从2023年的-24.7%转正至2025年前三季度的23.3%,盈利潜力逐步释放。

对比来看,智谱的B端路线更契合国内市场付费能力结构,大型企业对“安全、可控、私有化”的刚性需求支撑起稳定营收,但客户集中度较高(2024年前五大客户贡献45.5%营收)、海外业务尚处初期(海外收入占比11.6%)等问题可能影响估值预期;MiniMax的C端打法增长迅速、全球化属性突出,但面临迪士尼等影视巨头的版权诉讼风险,且C端用户付费习惯仍需培育,毛利率虽持续改善但仍低于行业头部水平。

中国企业资本联盟副理事长柏文喜评论称,智谱、MiniMax若成功挂牌,将吸走大部分境外流动性;月之暗面、阶跃星辰等则需要尽快拿出可复制的行业大单并把亏损收窄,才有希望在2026年跟上;其余公司若不能在细分场景里做到盈利,基本退出“基座模型”竞赛,变成外包或并购标的。

“一路狂飙”背后的共性困境

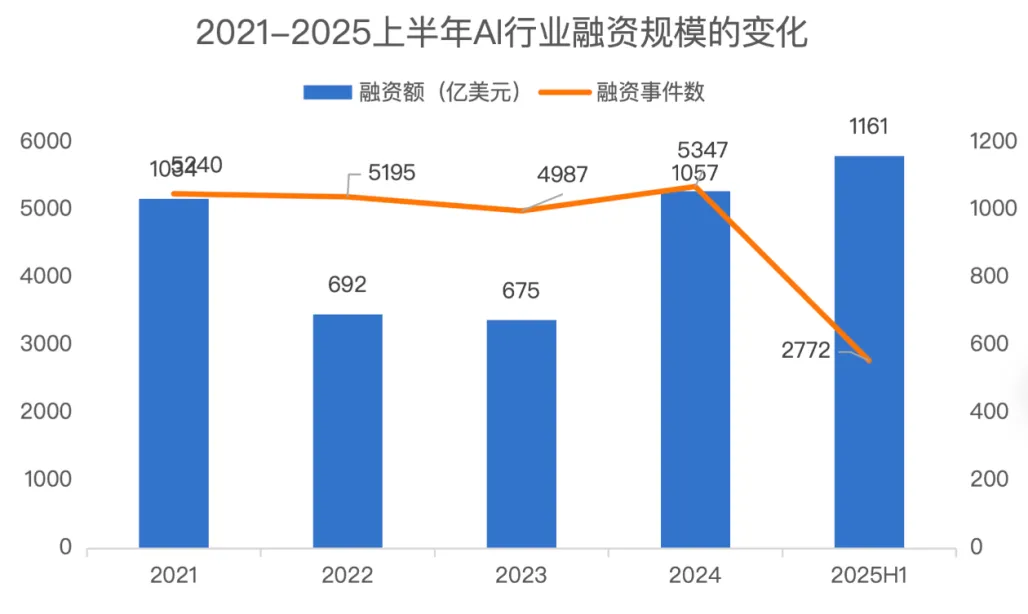

CB Insights数据显示,2024至2025年,全球AI初创企业的融资规模呈现出指数级增长:迄今为止诞生的54家估值超过10亿美元的公司中,超过半数(57%)是AI公司。资本正疯狂涌入这一赛道,风险投资中几乎每两笔就有一笔流向了AI初创企业。

2021-2025上半年AI行业融资情况(数据来源:CB Insights)

上市竞速赛开启,意味着中国AI初创企业已经开始从一级市场的融资狂欢,转向二级市场的价值验证。这种转变的背后是一场对AI技术商业化前景的集体考核。

首当其冲的难题是技术瓶颈与算力桎梏形成的双重约束。一方面,大模型的实用化能力仍有待突破,在医疗诊断、工业质检等高精度需求场景中,通用模型难以满足极高准确率要求,跨学科推理能力薄弱,易出现误判和虚假信息编造,同时多模态处理专业数据格式时效果有限,任务拆解和跨系统协同效率偏低。另一方面,中美科技竞争加剧导致AI芯片和云服务获取成本高涨、供给不稳定,进一步增加了企业AI投入的成本。以头部企业为例,智谱2022年至2025年上半年累计研发投入超44亿元,MiniMax自成立到2025年9月累计花费约35亿元。尽管相较于OpenAI等顶尖AI公司,这样的研发投入已经相当“节俭”了,但对于多数初创企业而言,依然是笔不菲的花销。

其次,高质量数据供给短缺与数据壁垒问题依然突出。尽管中国拥有庞大的数据资源,但高质量、标准化的数据稀缺已成共识。研究机构Epoch AI预测,2026年后全球高质量数据将耗尽,其中中文语料在全球大模型训练集中仅占1.3%,严重影响模型的迭代优化。而数据版权纠纷频发、跨域流通机制缺失,企业和公共数据融合受阻等问题也将进一步加剧数据供给困境。像MiniMax就因C端产品内容生成面临迪士尼等多家影视巨头的版权诉讼,原告主张最高损害赔偿金额约7500万美元,虽公司否认侵权,但此类纠纷已成为C端AI企业的常见风险。

此外,由于大模型行业呈现鲜明的“价值前置,盈利后置”特征,多数AI初创企业尚未找到可持续的盈利模式,要么依赖B端一次性项目交付(如智谱的本地化部署业务面临客户不可持续问题),要么依赖C端流量变现但付费转化率偏低。产业应用层面,算力、模型、应用层之间存在明显断链,定制化能力薄弱,垂直行业解决方案标准化不足,难以实现规模化复制。从财务数据看,即使是已经走到上市门口的公司,也难以摆脱巨额亏损。智谱2025年上半年净亏损达23.58亿元,MiniMax2025年前9个月亏损超35亿元。2025年以来,随着大家对AI的期待逐渐恢复冷静,一级市场资金收紧进一步加剧了中小企业的生存压力。

全球AI棋局与中国企业机遇

目前来看,全球AI发展正从单纯的技术竞赛,转向更复杂的国家战略博弈。在中国AI企业试图抢占上市先机的同时,全球AI产业格局也在发生深刻变化。

美国正通过联邦优先权重塑监管秩序。特朗普政府在2025年12月签署行政令,试图建立统一的国家级AI政策框架。此前启动的“星际之门(Stargate)”项目计划在未来四年内投入约5000亿美元,用于AI算力、数据中心和工程基础设施建设,以确保美国在全球科技竞争中的领先地位。

与此同时,美国企业凭借“全栈技术优势”加速全球扩张。OpenAI通过“C端出名、B端挣钱”的双轮驱动策略实现商业闭环,2025年上半年营收约43亿美元,预估全年达127亿美元,估值飙升至5000亿美元,其企业客户覆盖摩根大通、Booking.com等全球巨头。Anthropic、谷歌等企业则在AI智能体协议标准化、多模态技术等领域持续突破,构建起从技术研发到生态构建的完整优势。

不过,值得关注的是,中国科学技术信息研究所联合北京大学共同编写《全球人工智能创新指数报告2025》显示,全球AI总体格局是“美中引领、梯次分布”。其中,美国和中国稳居第一梯队,且二者之间的差距进一步缩小。高盛最新研报更是直接指出,中美在核心AI技术上的差距已缩小至约3-6个月。

AI初创企业是引领这波技术跃迁的关键力量。无论是国际市场上的OpenAI、Anthropic,还是国内的智谱、Minimax、Kimi、阶跃星辰等,都凭借出色的表现成为AI领域的佼佼者。根据风险投资基金Leonis Capital对100 家 AI 初创企业的研究,从2022到2025这短短三年间,AI 初创企业从备受追捧到遭遇质疑,再到实现实质性增长,将完整的市场周期压缩到了上一代科技企业构建产品和业务所需时间的一小部分。

智能体、具身智能等新兴赛道为AI初创企业提供了弯道超车的机遇。2025年被视为“AI智能体元年”,2026年这一趋势加速向规模化应用推进。Anthropic、谷歌推出的相关协议为行业标准化奠定基础,全球AI智能体市场规模预计2030年将达471亿美元。与此同时,具身智能与人形机器人领域则迎来“量产元年”,全球范围内人形机器人出货量有望迎来爆发式增长。智谱开源的AutoGLM智能体模型、MiniMax的多模态产品均已切入相关领域,形成早期布局优势。

目前来看,“全球大模型第一股”的诞生不仅将带动更多AI初创企业从“技术竞赛”向“价值兑现”转型,同时也将推动中国科技企业在全球市场上的价值重估。大浪淘沙之后,究竟谁能站在舞台中央,成为新一代中国AI实力的代表?让我们拭目以待。

END

欢迎留言区写评交流!

行业社群

注:本文题图来自freepik、作者自制、AI 生成(微信公众平台AI配图、豆包)、媒体公开资料、皆已授权。