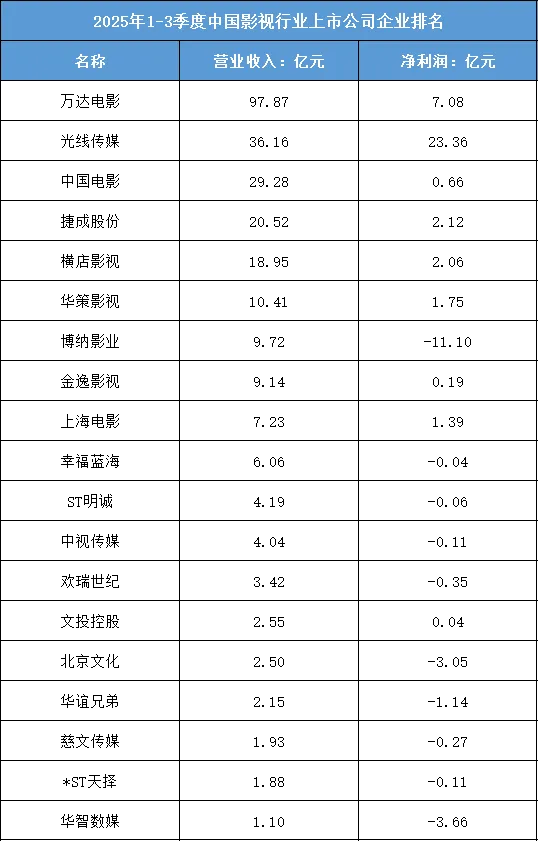

1、头部格局:渠道与内容双轮驱动,盈利表现分化显著

2025年1-3季度,影视行业头部企业呈现“渠道型+内容型”双主导特征:万达电影以97.87亿元营收稳居榜首,凭借全国性影院网络、影视制作发行的全产业链布局,成为行业内的渠道资源龙头,7.08亿元净利润体现出其规模运营的稳定性;光线传媒营收36.16亿元,净利润却高达23.36亿元,远超其他企业,其盈利优势源于爆款内容(如动漫电影)的高分成比例与IP衍生收益,凸显出内容型企业的高利润潜力。

而中国电影以29.28亿元营收位居第三,但净利润仅0.66亿元,反映出国有影视企业“营收规模大但盈利效率偏低”的特点——其业务聚焦影视发行、院线管理等重资产环节,利润空间受行业周期与成本结构限制,头部阵营的分化本质是“渠道规模”与“内容溢价”两种模式的差异结果。

2、腰部阵营:细分赛道深耕,盈利稳定性差异明显

腰部企业以细分领域的专业化布局为主,营收集中在10-20亿元区间,盈利表现呈现明显分层:横店影视(18.95亿元营收、2.06亿元净利润)依托影视基地+内容制作的协同模式,凭借场景资源与内容产能的结合保持稳定盈利;捷成股份(20.52亿元营收、2.12亿元净利润)聚焦影视版权运营,通过版权库的长期积累实现持续现金流收益;华策影视(10.41亿元营收、1.75亿元净利润)深耕电视剧制作赛道,依赖头部剧集的发行分成维持盈利。

但部分腰部企业面临盈利压力:金逸影视营收9.14亿元,净利润仅0.19亿元,其单一影院渠道业务受消费复苏节奏影响,利润空间被压缩;上海电影营收7.23亿元,净利润1.39亿元,虽保持盈利,但业务集中于区域院线,增长弹性相对有限。腰部企业的竞争力,核心取决于细分赛道的壁垒与业务的抗周期能力。

3、尾部阵营:亏损面扩大,行业洗牌加速推进

尾部企业营收普遍低于10亿元,且亏损面显著扩大,行业出清节奏加快:博纳影业营收9.72亿元,净利润亏损11.10亿元,受影视项目票房不及预期、制作成本高企的双重冲击,业绩陷入大幅亏损;北京文化、华谊兄弟等传统影视公司均处于亏损状态,其依赖单一项目的制作模式,在内容不确定性与资金压力下持续承压;ST明诚、中视传媒等企业营收不足5亿元,且净利润为负,业务收缩与转型困境并存。

少数尾部企业尝试突围(如文投控股布局文旅融合),但短期内难以扭转业绩颓势。尾部阵营的生存困境,反映出影视行业“内容风险高、资金门槛提升”的特点,缺乏核心IP、资金实力弱的企业正逐步被市场淘汰,行业资源向头部与腰部优质企业集中的趋势持续强化。

整体来看,2025年1-3季度中国影视行业的排名,既体现了头部企业的模式优势,也反映了腰部企业的细分赛道壁垒与尾部企业的生存压力,“头部集中、腰部深耕、尾部出清”的行业格局将进一步巩固。

根据东财行业分类,2025年1-3季度中国影视行业上市公司企业排名如下:(A股上市公司)