彤程新材全称叫做彤程新材料集团股份有限公司,注册地在上海市,股票2018年在上交所上市,公司的控股股东是RED AVENUE INVESTMENT GROUP LIMITED,实际控制人是Zhang Ning,组织形式属于外资企业,审计机构是安永华明会计师事务所。

行业分类

申万一级行业:基础化工(406家)

申万二级行业:橡胶(17家)

主要概念

彤程新材主要涉及到的概念有光刻胶,存储芯片,新材料,石墨烯,稀土永磁,降解塑料。

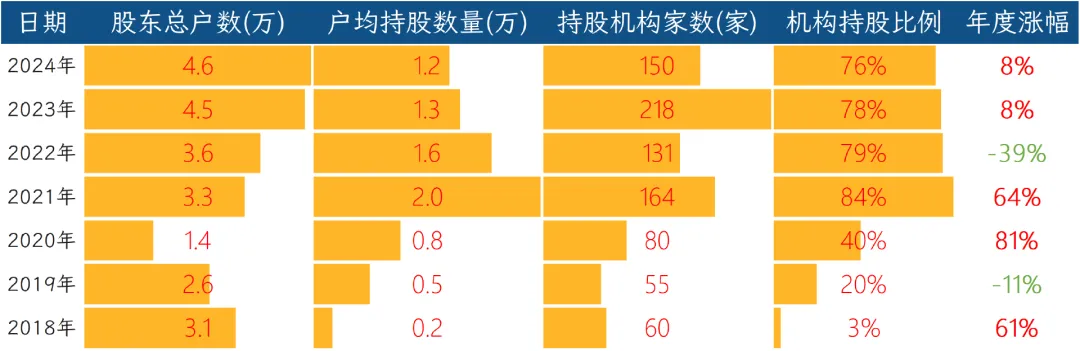

股东数量

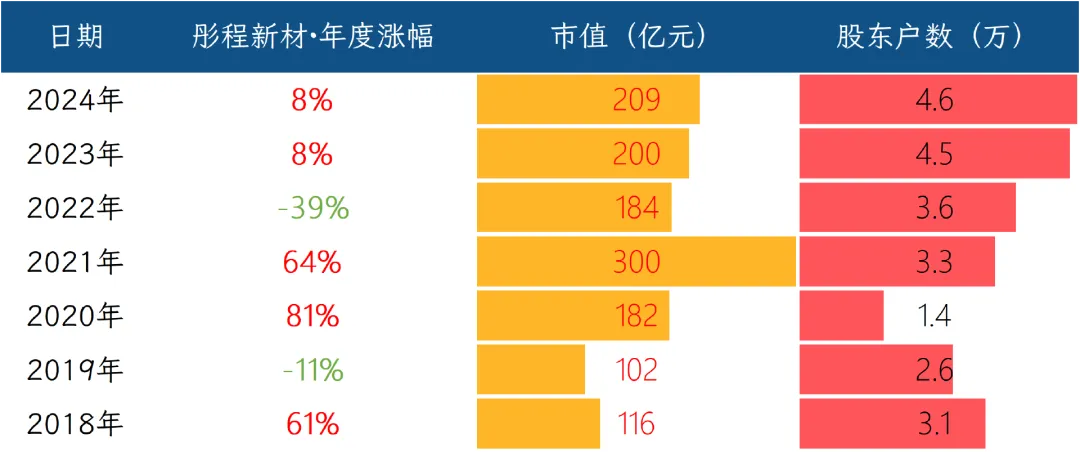

股价历史表现

核心业务逻辑

彤程新材的主业是把最普通的大宗化学品,变成工厂里离不开的工业味精。它买进苯酚、甲醛、丁二醇这些无色液体,按自己研出的配方做成三类产品:让轮胎橡胶更粘更耐磨的酚醛树脂,让芯片电路图形精准印在硅片上的光刻胶,以及用完半年内就能被微生物吃掉的可降解塑料袋原料。

公司90%以上订单直接卖给下游工厂,货30天到60天收回现金,出口则用信用证,账期清晰,没有复杂金融花样。成本端70%花在原料,价格随原油波动,10%出头是能耗、人工和折旧,毛利空间全靠配方溢价对冲原料涨跌,一旦国际油价失控,利润就会被迅速吞噬。

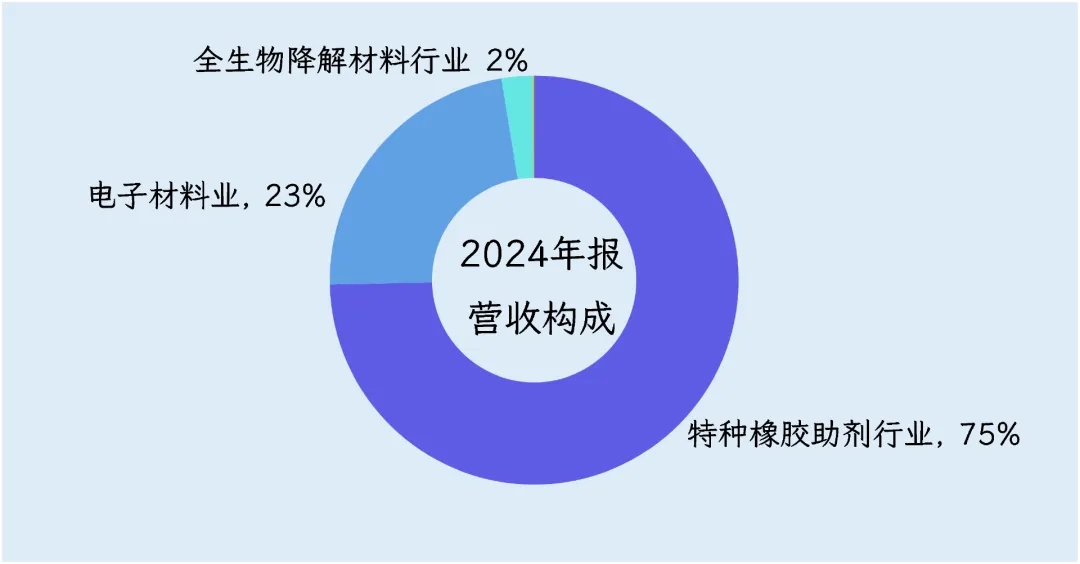

从收入结构来看,轮胎里那勺谁也绕不开的酚醛树脂是公司最大的收入来源。2024年这块卖了24.4亿元,占公司营收的75%,板块毛利率26%。橡胶本身粘不牢、不够硬,把树脂加进去才能压成轮胎。

全球能叫得出名字的轮胎厂,比如米其林、普利司通、固特异、马牌、倍耐力,再到国内的玲珑、赛轮、中策,基本都是它的长单客户。国内同行里,圣泉、蔚林加起来都没它一家产能大,全球范围内也只有美国SI、日本住友能掰掰手腕,但规模还是落在彤程后面。

再看它增长最快的买卖——电子材料,这里面主要就是光刻胶。2024年电子材料板块收入7.4亿元,占比23%,整体毛利率29.8%。芯片厂用它在硅片上印电路,面板厂用它在玻璃上画像素,作用跟老式相机的底片差不多,光一照就显影出纳米级线条。中芯、长鑫、京东方、天马这些产线已经用上了它家的光刻胶,只是高端光刻胶还被信越、TOK、JSR这三家巨头攥得死死的,彤程现在拼命扩产、送样,就想把备胎身份转正。

最后说说它还在烧钱的新故事:可降解塑料。收入只有8000万元,占营收2%,板块毛利率-58%,负毛利主要因产能爬坡与折旧。原料PBAT用的是巴斯夫授权的专利工艺,成品做成购物袋、快递袋、农膜、刀叉勺。客户名,有盒马、菜鸟、美团、欧洲食品包材厂,但订单零零散散,规模迟迟起不来,对手却一大排,金发、蓝山屯河、金丹,连巴斯夫自己都下场,价格战打得热闹,彤程只能先扛着折旧往前冲。

在产业链中的位置

彤程新材在产业链中的位置是典型的中游添加剂。

在轮胎这条线,上游苯酚、甲醛价格跟着原油跑,公司只能被动吃涨跌;下游轮胎厂高度集中,议价权极强。但彤程把规模做到了全球第一,据橡胶工业协会统计,公司国内市占率约三成,全球份额领先同行,同时手握认证壁垒,米其林、普利司通换树脂要重新跑一年测试,谁也不敢轻易换。于是形成“你压价,我就减量,你换供,你就停产”的僵持,毛利率常年稳在25%上下,说明公司能把大部分原料波动顺出去,算中游里少有的硬茬。

到了芯片面板这条线,上游特种单体、光敏剂仍被日美卡脖子,公司只能国产化替代一部分;下游晶圆厂、面板厂更集中,前十家吃掉80%产能,招标时直接比价。彤程的KrF、I线胶虽然做到国产老大,按出货量估算在整个国内市场中仍只有一成左右,还没有资格谈价格。因此这条线的毛利率虽高,却全靠产品迭代速度,一旦验证失败,生产线立刻变库存,议价能力远弱于轮胎端。

可降解那边更尴尬,上游PTA、己二酸是标准大宗商品,价格透明;下游塑料袋厂、快递公司分散又低价,谁便宜买谁。公司虽有巴斯夫工艺,但6万吨产能在当时全国150万吨级扩产潮里只占4%,客户没有切换成本,价格战一来只能跟着亏本卖,完全没有议价筹码。

综合来看,彤程在轮胎添加剂环节是“规模+认证”双壁垒,对上下游都能掰掰手腕;在电子化学品环节是国产备胎,下游给你机会但不给你溢价;在可降解环节则纯粹是价格接受者。三条业务放在一起,公司整体议价能力呈“A”形,轮胎端是顶点,芯片端在爬坡,环保端还在谷底。

竞争格局

把镜头拉远,彤程新材所在的精细化工可以看成三条平行跑道:轮胎助剂、半导体光刻胶、可降解塑料。每条跑道的游戏规则不同,但梯队名单都是同一套指标写死的——产能规模、客户认证、技术节点。

轮胎特种酚醛树脂这一跑道的裁判是中国橡胶工业协会。协会每年按产量发排行,2024年榜单显示,第一名彤程新材,产量14.6万吨;第二名圣泉集团,产量约9万吨;第三名美国SI Group中国基地,产量6万吨出头。三者一起拿走国内70%的订单,后面的新华化工、莱芜润达、日本住友各剩1–2万吨,被归为第二梯队。

半导体光刻胶的裁判是国际半导体产业协会,它在2023年《全球光刻胶市场报告》里按销售额划出了“Top 8”,日本信越化学、东京应化、JSR、富士胶片,韩国东进化学,美国杜邦,德国默克,以及唯一中国公司北京科华(彤程控股70.5%)。八家合计占全球90%市场,被市场视为第一梯队。中国境内的上海新阳、南大光电、晶瑞电材销售额仍在0.3–1亿美元区间,被列入区域第二梯队。能不能挤进第一梯队,关键看是否拥有EUV或至少ArF浸没式量产线,目前只有全球Top 8具备。

可降解塑料这条跑道没有全球协会统一排名,但欧盟生物塑料协会每年按宣布产能统计。2024年榜单里,第一梯队是巴斯夫、金发科技、恒力石化,三家公司产能合计占亚洲60%,并且覆盖欧美日三大食品接触法规+多重堆肥认证。彤程新材6万吨、万华化学6万吨、金晖兆隆4万吨被归为第二梯队,差距主要体现在改性料配方数和认证覆盖国家两项指标上,第一梯队企业通常手握欧美日多重堆肥证书,第二梯队多数仅持有国内一两张海外证书。

把三条跑道拼在一起就能看见彤程的坐标,在轮胎助剂它坐在第一把交椅;在光刻胶它通过控股北京科华蹭进全球Top 8,但话语权仍靠日方技术授权;在可降解赛道它只摸到第二梯队门槛。

财务情况

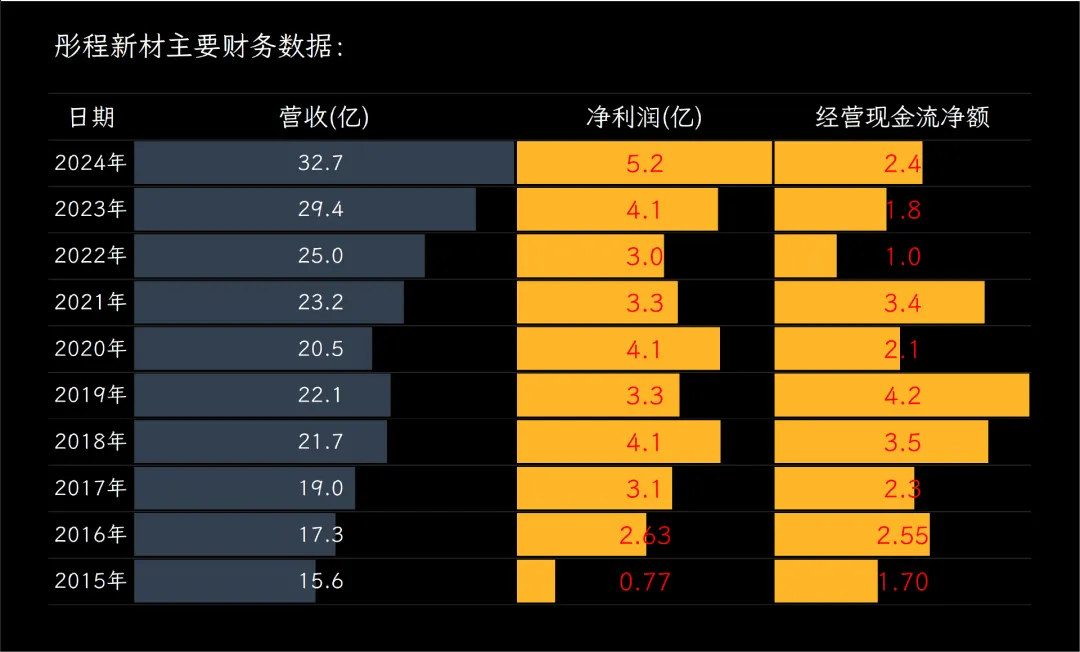

彤程新材2024年实现营收32.7亿元,同比增长11%,主要靠的是特种橡胶助剂订单稳增,加上电子化学品销量蹿升三成多,把均价也抬了上去。

净利润5.2亿元,同比增长27%,比营收跑得快,原因是高毛利的电子材料占比提高,联营企业投资收益大涨四成,再加上所得税费用下降三成,对冲了部分成本压力。

经营现金净流入2.4亿元,增速达到32%,现金流质量改善明显。

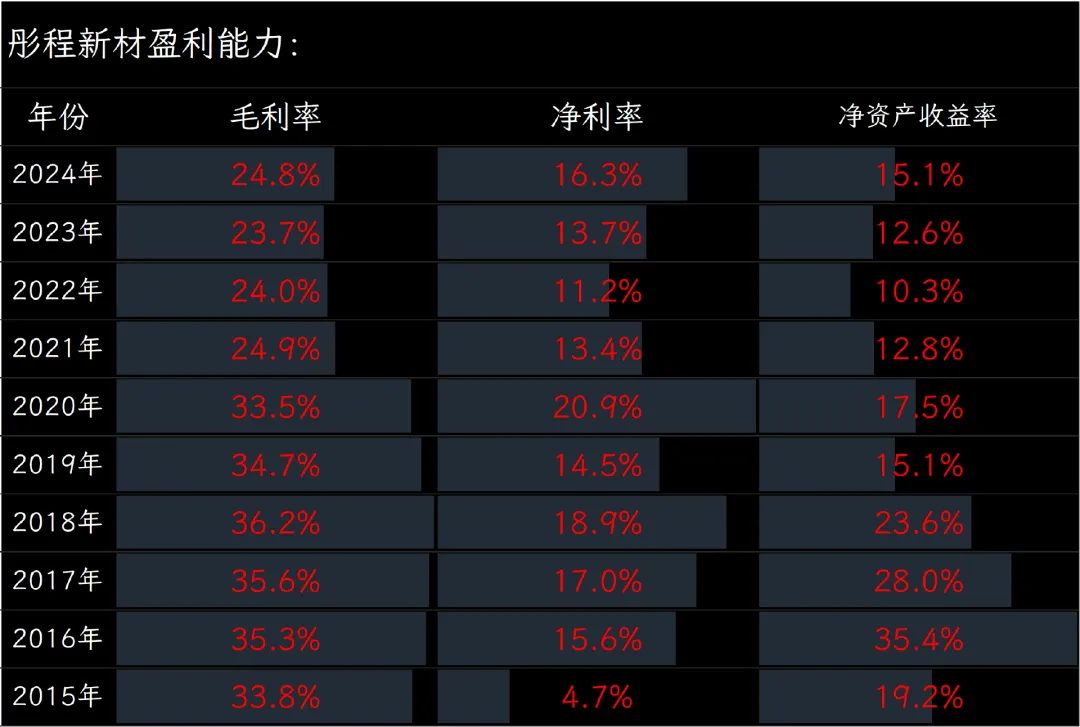

盈利方面,公司综合毛利率24.8%,净利率16.3%,加权净资产收益率15.1%,不管是与同行比,还是和整个A股上市公司相比,这个盈利水平都算得上优秀。

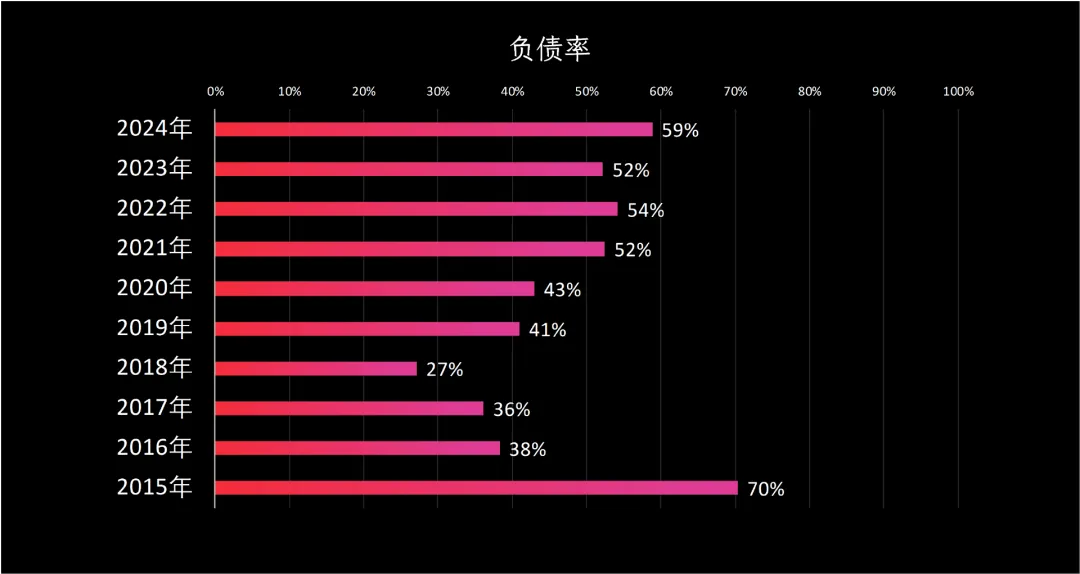

偿债端,公司资产负债率59%,流动比率1.06,速动比率0.98,有息负债占总资产约46%,偿债指标的数据没有盈利指标那么漂亮。

2025年前三季度业绩

2025年前三季度,彤程新材实现营业收入25.2亿元,同比小幅增长4%。公司橡胶助剂、电子化学品等核心板块继续保持稳定的市场份额,虽然整体市场需求偏弱,但公司依然通过稳单扩量实现了营收的小幅增长。

净利润为4.9亿元,同比增长13%,增速明显高于营收。这主要得益于公司核心产品毛利率的改善,主业盈利能力增强。此外,去年同期公司曾因“10万吨可降解材料项目(一期)”计提了大额固定资产减值,拖累了利润基数,2025年少了这一一次性因素的影响,利润表现自然更加亮眼。

经营现金净流入2.7亿元,同比下降13%,公司解释称,这主要是因为原料备库及各项运营支出节奏前置所致。

总体来看,彤程新材2025年前三季度业绩表现稳健,营收小幅增长,净利润增速较快,现金流虽有下降但仍保持在合理水平。

行业情况

精细化工新材料行业,说白了是给工业做味精,用量不大,缺了却做不成成品。

先看半导体光刻胶。从国际半导体产业协会公布的2024年数据来看,全球光刻胶市场27亿美元,同比增速16%,跑赢了全球晶圆产能11%的增幅。其中EUV胶增速最快,达到21%,但因为量小,绝对增量仍由KrF、ArF贡献。中国大陆市场7.7亿美元,同比跳涨42%,首次成为全球最大单一市场,增量主要来自长江存储、中芯京城、长鑫新桥三条产线集中投产。

不过这个行业仍被日企垄断,信越化学、TOK、JSR、富士胶片四家占全球7成份额,据机构测算大陆自给率不足15%,所以这一轮国产替代不是口号,而是晶圆厂被外部限制后的被动选项,只要认证通过,订单是现成的,风险在于专利墙,KrF树脂、单体、光敏剂核心专利2025—2027年密集到期,谁先绕开或拿到授权,谁才有资格留在牌桌上。

再看轮胎橡胶助剂。与芯片的高烧不同,这里是温水区域。2024年全球汽车保有量突破14.5亿辆,替换胎需求占轮胎销量75%,天然橡胶价格三年高位回落25%,让助剂环节有了顺价空间。中国橡胶工业协会统计,2024年国内酚醛树脂类助剂产量58万吨,同比增长7%,出口量首次超过20万吨,主要流向东南亚、墨西哥、北非的新建轮胎厂。

行业格局多年未变,壁垒来自认证+成本,轮胎巨头换树脂需要重新跑1年期滚动测试,且树脂只占轮胎成本1%,价格敏感度很低,因此龙头可以把70%的原料波动传导出去,毛利率常年在20%—30%。这条线的看点不是爆发,而是现金牛属性,需求跟着保有量走,增速不高却确定性极强。

总的来说,高端电子化学品看技术节点,谁跨过专利门槛,谁就能享受国产晶圆厂20%—30%的年复合扩产红利。轮胎助剂看保有量,全球汽车存量市场提供5%—6%的自然增速,龙头凭认证壁垒稳拿现金流。可降解塑料看政策节奏,短期过剩,中期等原料自给,长期看海外认证,波动性最大。

不得不了解的公司发展史

公司1999年在上海成立,最初做的是橡胶助剂的代理贸易,就是把国外品牌的化工材料卖给国内的轮胎厂。

到了2005年左右,公司意识到单纯做贸易,利润空间有限,开始投入自有研发,向生产制造转型。他们在北京和上海建立了研发中心,并在江苏、山东等地建设了自己的生产基地,目标是打破国外企业对高端轮胎用酚醛树脂的垄断。

酚醛树脂是一种非常重要的轮胎添加剂,它能显著改善轮胎的附着力和耐用性。通过技术攻关,彤程新材成功实现了关键产品的国产化,并逐渐成为米其林、普利司通等全球顶级轮胎企业的供应商,在这一细分领域做到了全球市场占有率领先。

2018年,公司成功登陆上交所。上市后,公司开启了新一轮的战略拓展,其中最关键的举措是在2020年左右,通过收购北京科华微电子和北旭电子,跨界进入了技术壁垒极高的电子材料领域。光刻胶是芯片制造和显示面板生产中的核心材料,作用类似于照相中的底片,通过光照将精细的电路图案印刷到硅片上,之前长期依赖进口。

收购科华让彤程新材一举成为国内半导体光刻胶的龙头企业,其产品已导入中芯国际、长江存储等主要芯片厂;而控股北旭电子则使其在面板用光刻胶市场占据国内领先地位。这次转型非常成功,目前电子材料业务已成为公司强劲的增长点,2024年其光刻胶业务营收同比增长超过50%。

近年来,公司的股权结构保持稳定。2023年,原实际控制人张宁夫妇离婚,经协议,公司股权归张宁女士所有,此后公司由张宁女士单独控制。近期,公司还在布局半导体芯片制造所需的另一种关键材料——CMP抛光垫的生产,进一步拓展在电子材料领域的版图。

总的来说,彤程新材从一家化工产品贸易商起步,逐步转型为制造型企业,并最终通过战略并购,成功切入半导体光刻胶等高技术领域,形成目前“传统+新兴”材料双轮驱动的格局。

每天拆解一家上市公司,我们下期见。

点击下方目录 了解更多往期公司