1.行业规模:市场体量有限,头部企业主导格局

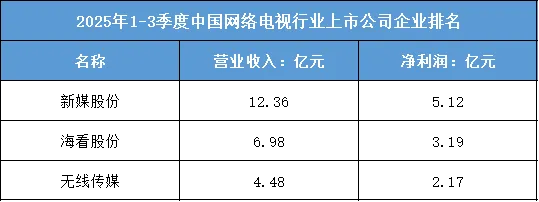

2025年1-3季度,中国网络电视行业上市公司呈现“小规模、高集中”的市场特征。本季度纳入统计的3家企业总营收仅23.82亿元,其中新媒股份以12.36亿元营收占据半壁江山(占比51.9%),海看股份(6.98亿元)、无线传媒(4.48亿元)营收依次递减,头部企业新媒股份的营收规模是尾部企业无线传媒的2.76倍。

这一格局既源于网络电视行业的区域属性——多数企业依托地方广电资源布局,用户与业务范围相对受限;也反映出行业尚未形成全国性的规模化竞争主体,当前市场仍以区域龙头为主导。

2.盈利表现:高利润率凸显行业特性,头部盈利优势显著

本季度网络电视行业的盈利水平远超传统有线电视行业,呈现“低营收、高利润”的特点:

整体利润率领跑传媒细分领域:3家企业净利润合计达10.48亿元,行业平均净利润率超44%。其中新媒股份净利润5.12亿元,净利润率约41.4%;海看股份净利润3.19亿元,净利润率高达45.7%。

头部企业盈利能力突出:新媒股份的净利润规模是无线传媒的2.36倍,其盈利优势既来自于广东地区的用户规模基础,也得益于IPTV、互联网电视等业务的高变现效率——这类业务无需承担传统有线电视的网络运维成本,边际利润更高。

3.行业核心优势:政策+资源双重壁垒,变现模式轻量高效

网络电视行业的高盈利性,本质是政策与资源壁垒下的轻资产变现模式:

政策壁垒:IPTV、互联网电视集成播控权受政策管控,行业准入门槛高,现有企业依托地方广电背景占据稀缺资质,避免了过度市场竞争。

资源壁垒:企业可直接对接广电内容库,无需高额采购外部版权;同时依托运营商渠道推广IPTV业务,获客成本远低于纯互联网视频平台。

轻运营模式:业务以内容集成、平台运营为主,无需投入大规模硬件设施,成本结构中固定成本占比低,营收增长可直接带动利润提升。

4.行业隐忧与趋势:区域限制待破,多元化拓展成关键

当前行业的核心限制是区域市场天花板:新媒股份、海看股份等均聚焦单一省份市场,用户规模难以突破区域边界,长期营收增长空间受限。

未来行业趋势将向“区域+全国”双市场拓展:一方面,头部企业可通过跨省合作获取集成播控权,突破区域限制;另一方面,可依托现有用户基础拓展增值服务(如付费内容、家庭大屏营销),挖掘单用户收入潜力。若无法突破区域瓶颈,行业整体规模将长期维持在较小体量。

根据东财行业分类,2025年1-3季度中国网络电视行业上市公司企业排名如下:(A股上市公司)