一、2025年1-3季度中国医疗耗材行业上市公司企业排名分析

1、头部企业的规模与品类优势凸显

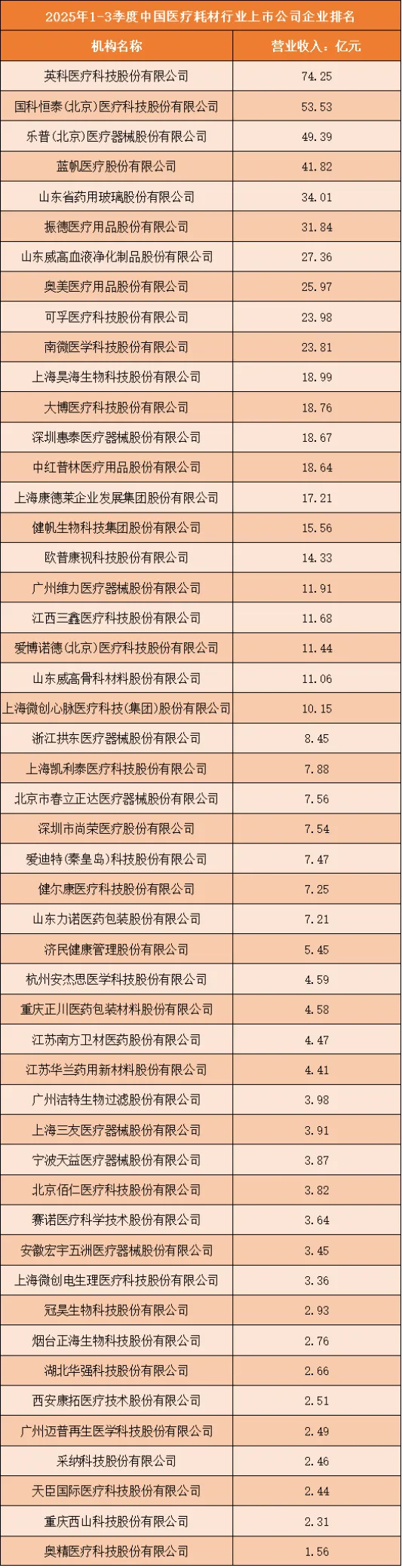

2025年1-3季度,医疗耗材行业头部格局呈现“规模领跑+全品类覆盖”特征:英科医疗以74.25亿元营收位居榜首,国科恒泰(53.53亿元)、乐普医疗(49.39亿元)紧随其后,三者构成行业“第一梯队”。这类头部企业凭借全品类耗材布局(如医用防护用品、介入耗材、输注类产品),叠加全国性的供应链与渠道网络,在医院、基层医疗等终端市场形成高渗透率,规模效应不仅降低了采购与生产成本,也强化了与上下游的议价能力,构建起明显的竞争壁垒。

2、细分赛道龙头构成腰部核心力量

榜单腰部企业以细分耗材赛道的龙头为主,营收集中在“10-35亿元区间”:山东省药用玻璃(34.01亿元)聚焦药用包装耗材,振德医疗(31.84亿元)深耕伤口护理类产品,山东威高血液净化(27.36亿元)专注血液透析耗材。这类企业通过“垂直赛道深耕”构建差异化优势——例如药用玻璃企业凭借技术壁垒占据高端包装市场,血液净化耗材企业依托临床合作积累专业口碑,虽不具备全品类规模,但在细分领域的市场份额与盈利能力均处于领先地位。

3、尾部企业的生存逻辑偏向专业化与小众化

榜单尾部企业营收普遍低于10亿元,生存逻辑呈现“专业化小众化”特征:部分企业聚焦高值细分耗材(如心脏介入器械、眼科耗材),凭借技术创新在小众市场占据一席之地;另一部分则专注低端通用耗材,但受限于产品同质化、价格竞争激烈,营收增长乏力。尾部企业的核心挑战在于“规模不足、议价能力弱”,多数需通过绑定头部企业(如作为区域分销商)、或聚焦超细分场景(如特定科室专用耗材)维持运营,长期面临被整合或淘汰的风险。

整体来看,2025年1-3季度医疗耗材行业的排名,既体现了头部企业的规模垄断性,也反映了腰部企业的细分赛道壁垒与尾部企业的小众化生存路径,行业“全品类龙头引领、细分赛道深耕、小众企业补充”的格局将持续强化。

根据申万行业分类,2025年1-3季度中国医疗耗材行业上市公司按营业收入排名如下:(A股上市公司)

二、中国医疗耗材行业竞争趋势分析

1、高值耗材创新与进口替代成核心赛道

医疗耗材行业的竞争重心将向“高值耗材创新”倾斜。政策端对国产高值耗材的支持(如集采中向国产产品倾斜、创新器械绿色通道)持续加码,推动企业向介入类、植入类等高值耗材领域突破。企业通过自主研发攻克核心技术(如可降解支架材料、人工关节涂层工艺),或通过产学研合作加速创新成果转化,逐步打破外资品牌在高值耗材领域的垄断。未来,具备高值耗材创新能力与商业化落地速度的企业,将在进口替代浪潮中占据行业主导地位。

2、低值耗材向“规模化+品牌化”升级

低值耗材领域的竞争将从“价格战”转向“规模化+品牌化”。头部企业通过整合产能、优化供应链,实现低值耗材的规模化生产,以成本优势巩固市场份额;同时,企业开始重视品牌建设,通过提升产品质量稳定性、拓展院外零售渠道(如家用护理耗材),打造消费者认知度高的耗材品牌,摆脱“低端低价”的标签。而中小低值耗材企业若无法实现规模扩张或品牌升级,将逐步被头部企业整合或挤出市场。

3、细分赛道专业化深耕成差异化关键

行业竞争将进一步向“细分赛道专业化”深化。不同企业聚焦垂直领域:部分企业专注专科耗材(如神经介入耗材、眼科手术耗材),凭借临床场景的专业适配性与技术壁垒构建竞争优势;部分企业布局新兴赛道(如生物可降解耗材、智能穿戴式医疗耗材),以产品创新抢占市场空白;还有企业深耕家用医疗耗材,通过产品小型化、智能化适配消费端健康管理需求。细分赛道的深耕深度,将决定企业的差异化竞争力与盈利空间。

4、供应链与数字化能力重塑效率壁垒

医疗耗材企业的竞争壁垒将向“供应链+数字化”双重维度升级。在供应链端,头部企业通过建立智能化仓储物流体系、直连上游原材料企业,提升耗材周转效率与供应稳定性;在数字化端,企业通过搭建采购管理系统、库存动态监控平台,实现“以销定采”的精准运营,同时借助大数据分析终端需求,优化产品布局。具备自主供应链与数字化能力的企业,将在成本控制、响应速度上形成明显优势,中小企业则需通过接入第三方平台弥补能力短板。

5、合规与质量管控成竞争基础门槛

随着行业监管趋严,“合规与质量”从“基础要求”升级为“竞争筹码”。监管部门对耗材的注册审批、生产质量管理、临床数据真实性等要求持续提高,全生命周期的质量追溯体系成为标配。合规能力不足、质量管控薄弱的企业将逐步被市场淘汰,而具备完善合规管理体系、重视产品质量与临床价值的企业,将在行业洗牌中获得竞争优势,合规与质量已成为企业生存发展的核心前提。

整体而言,中国医疗耗材行业的竞争已进入“创新驱动、效率升级、合规约束”的新阶段,能实现高值耗材创新、供应链优化、数字化转型的企业,将成为行业的长期赢家。