上市公司分析:深南电路

作者:本站编辑

2026-01-08 06:51:25

18

上市公司分析:深南电路

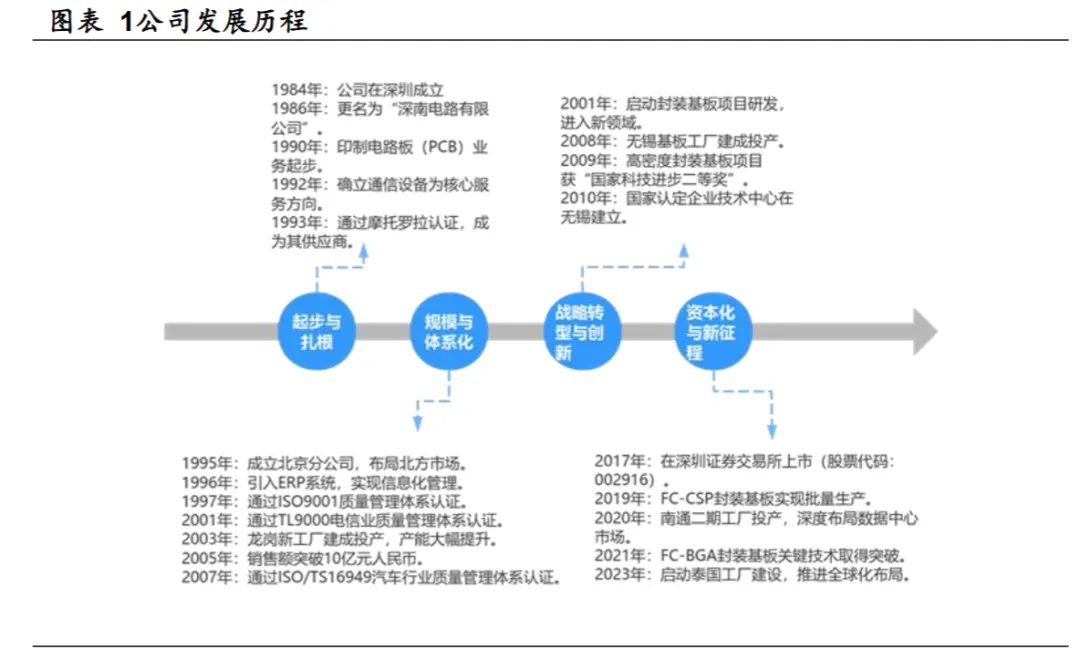

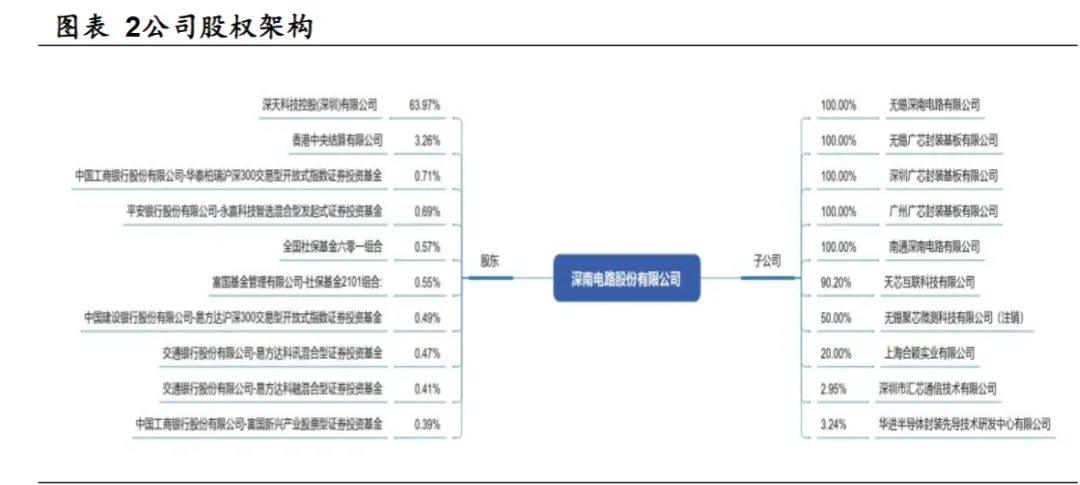

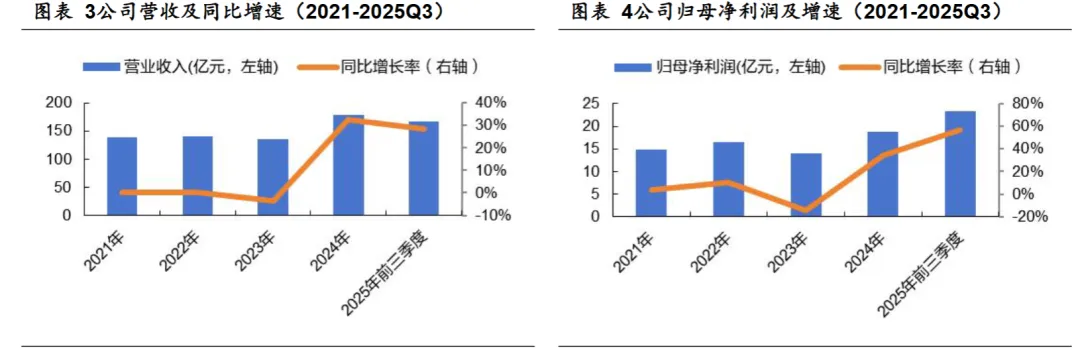

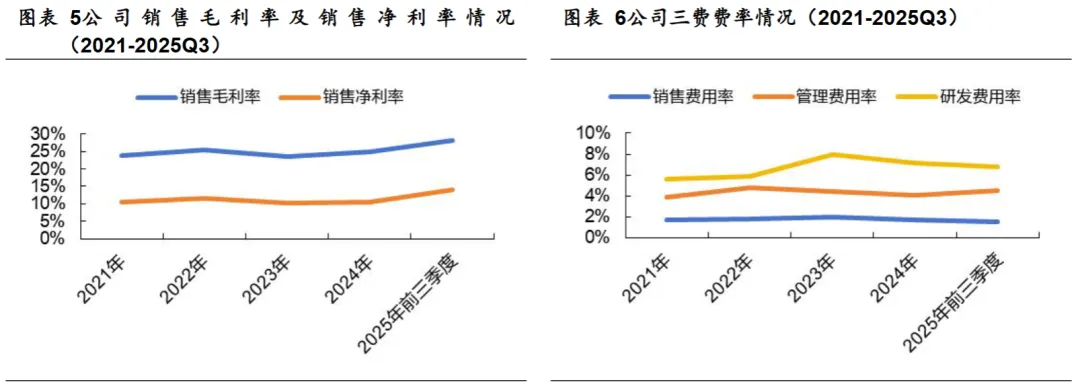

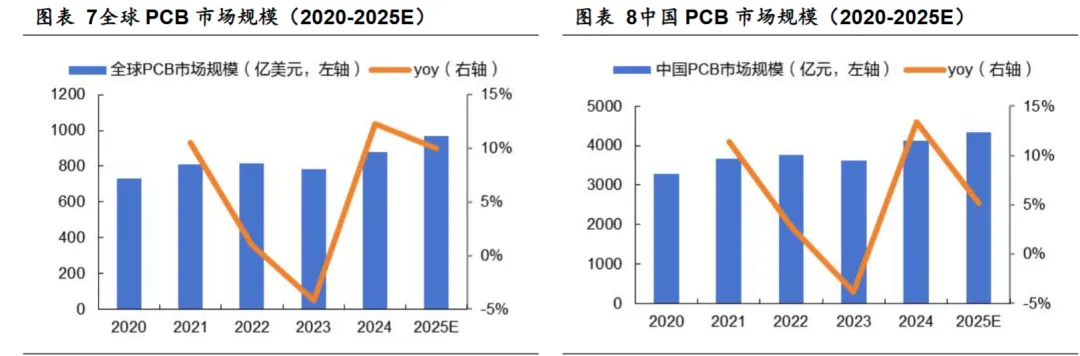

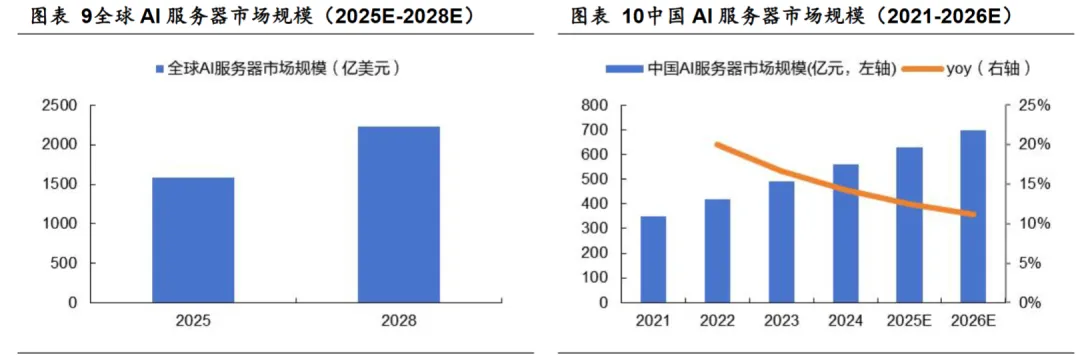

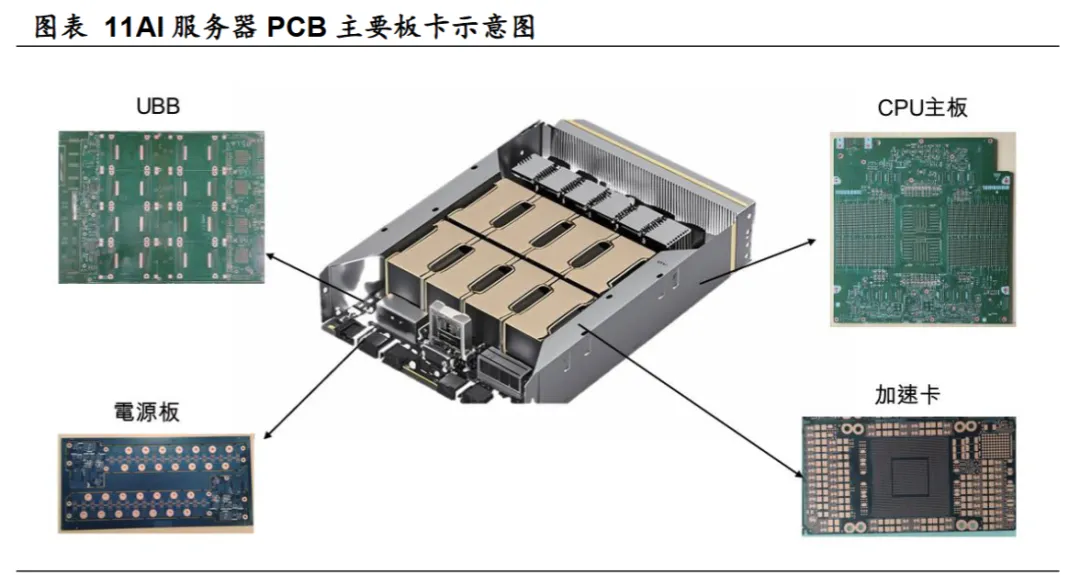

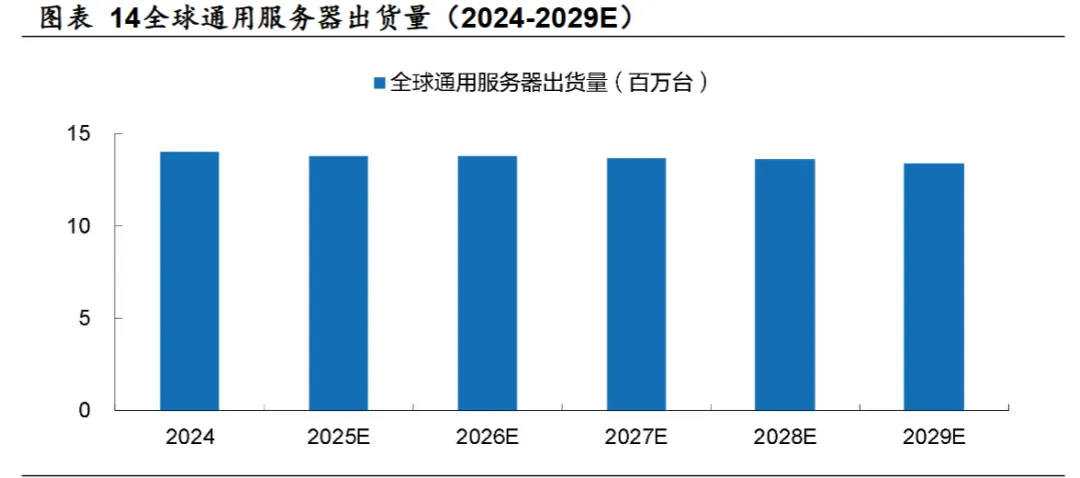

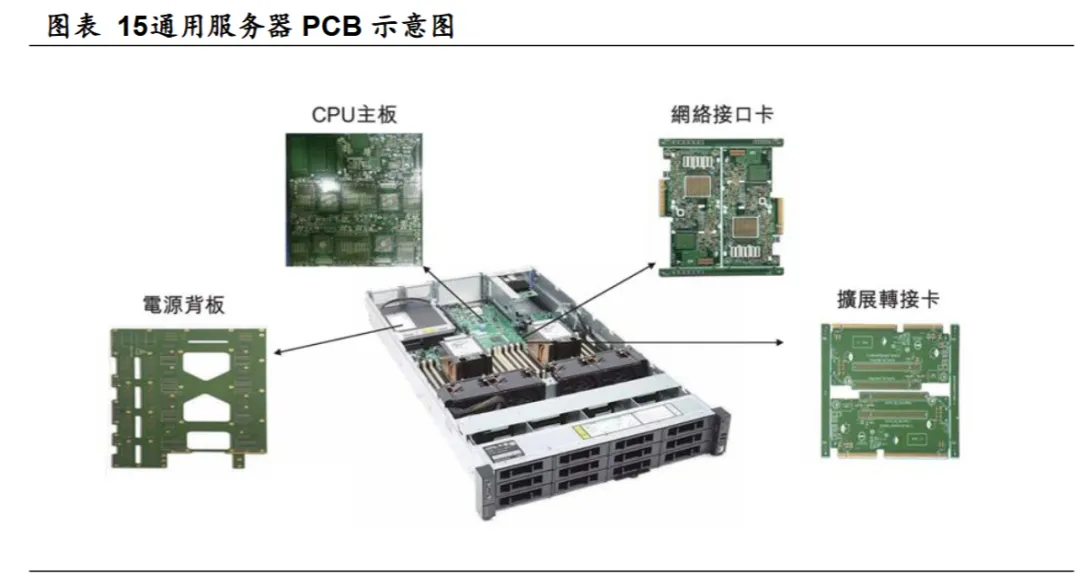

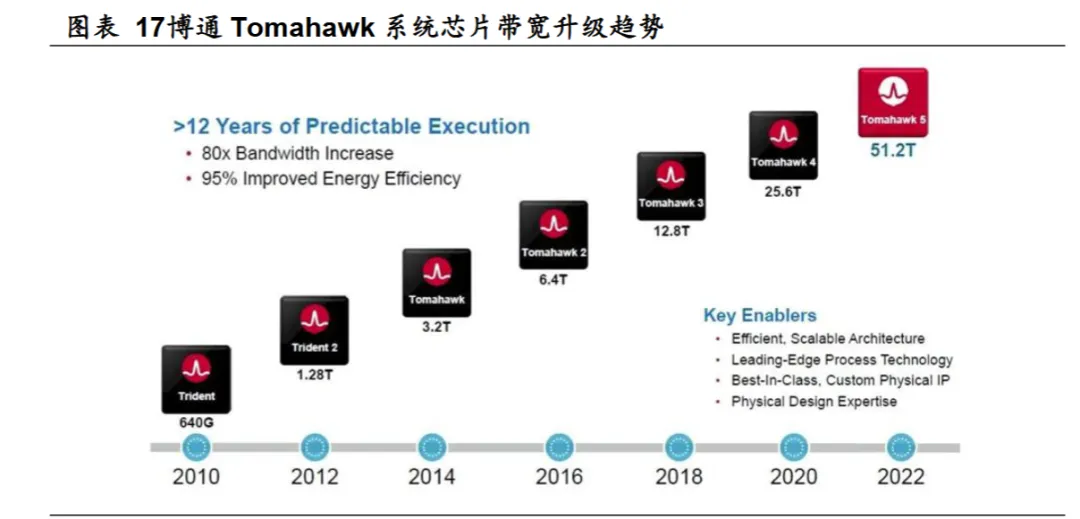

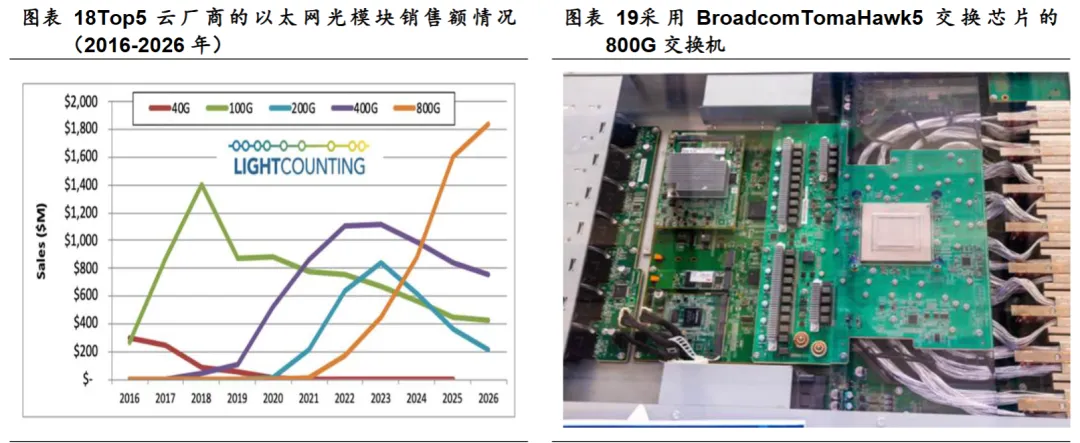

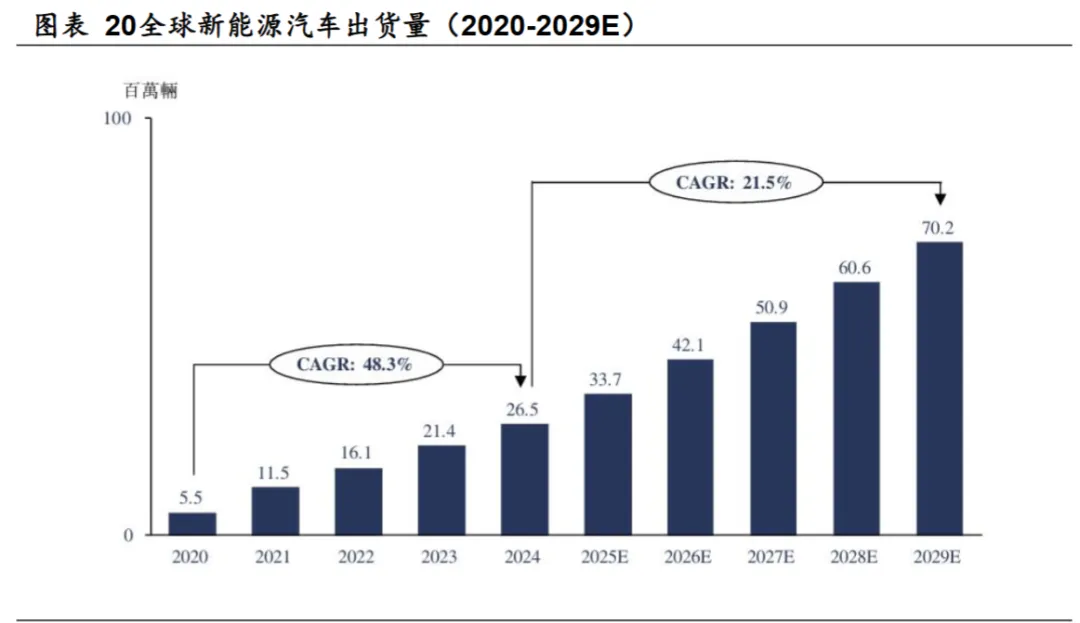

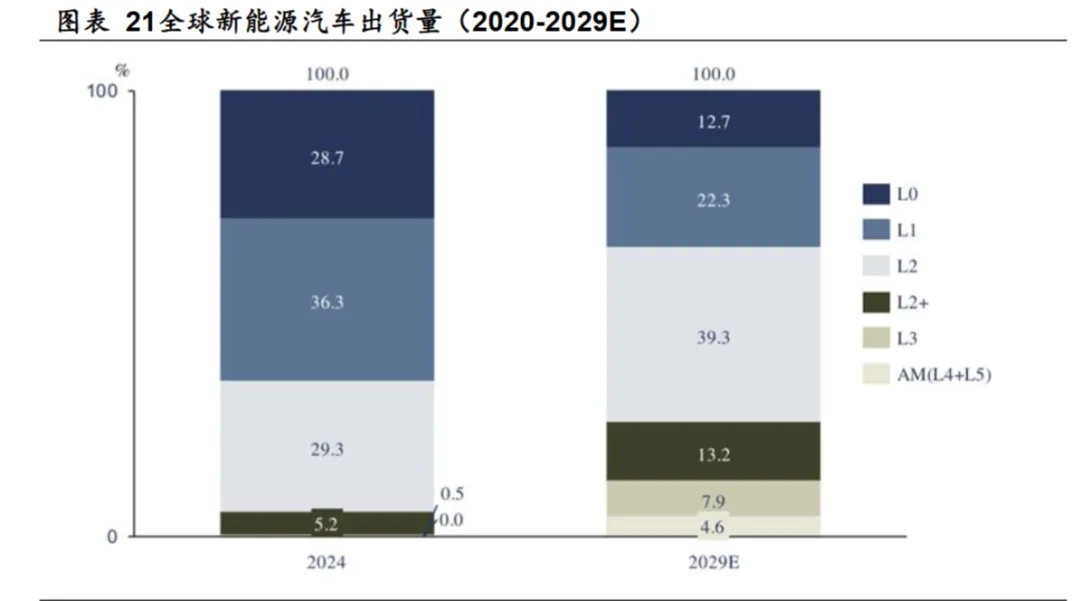

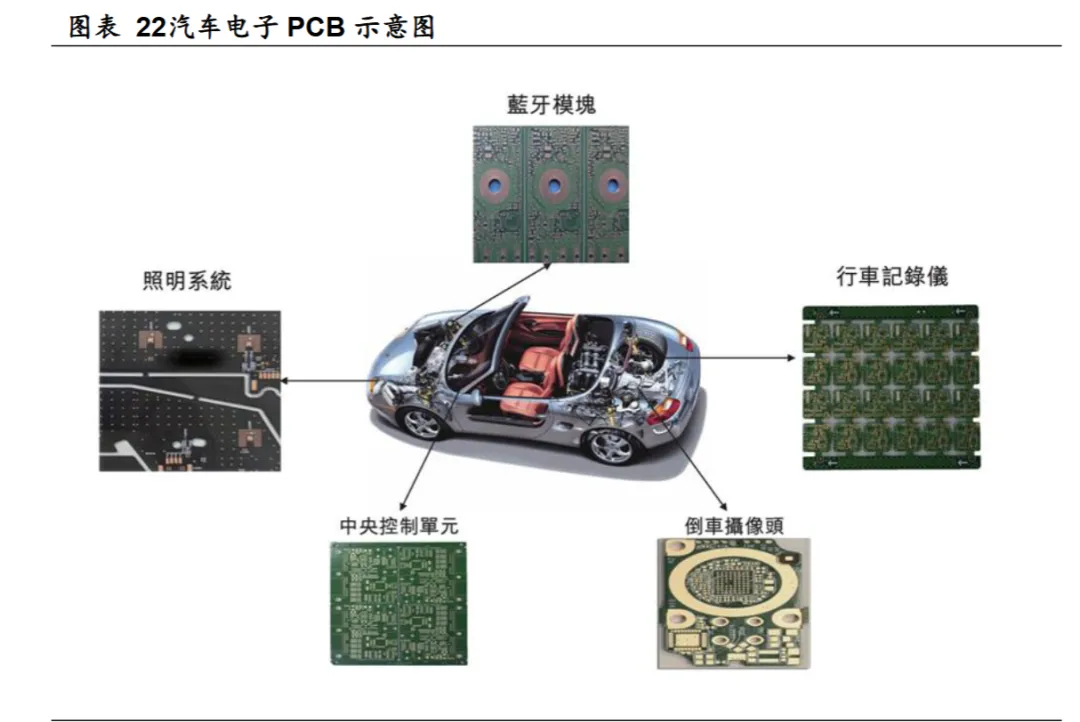

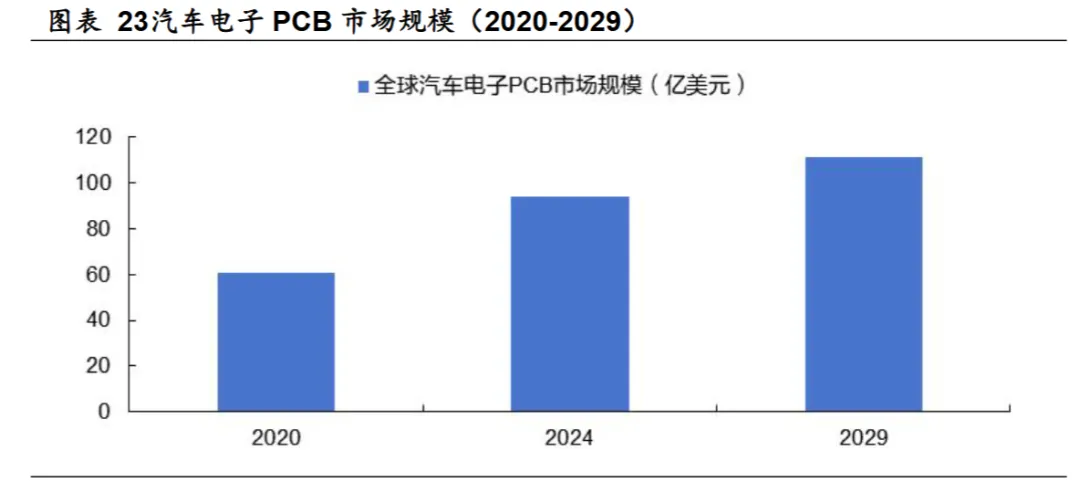

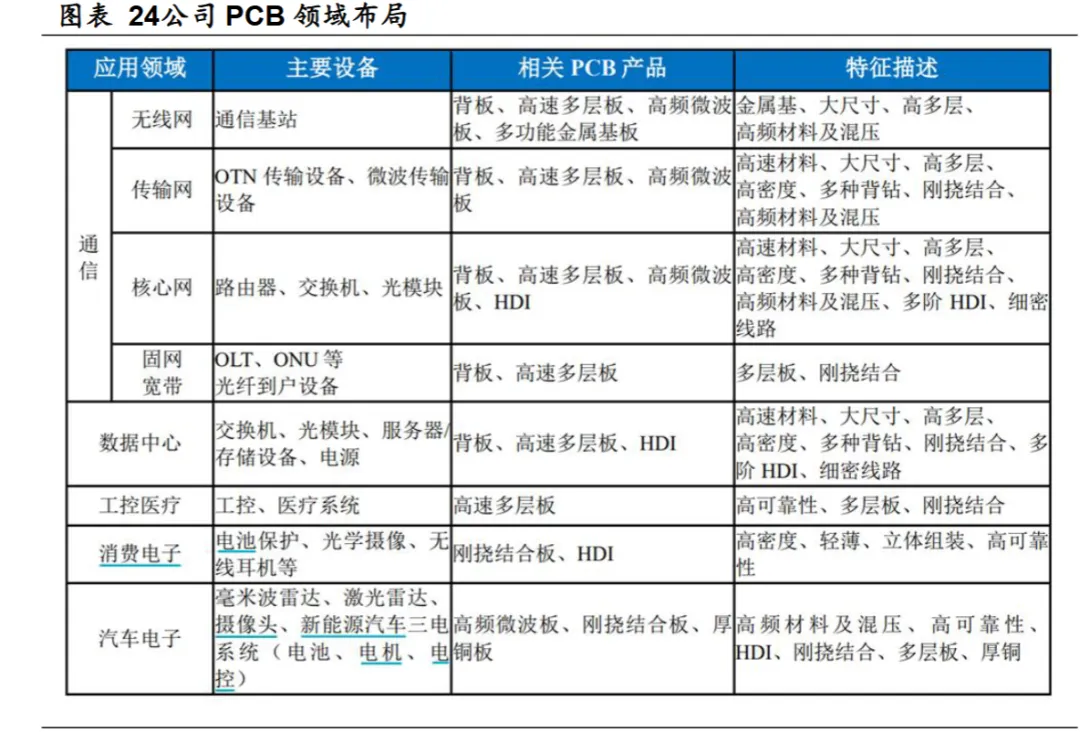

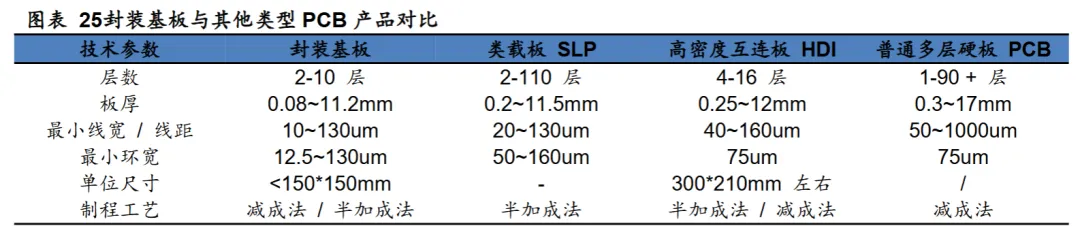

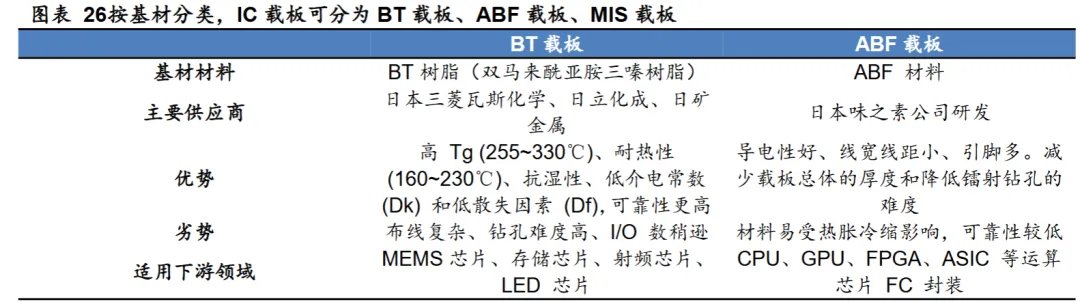

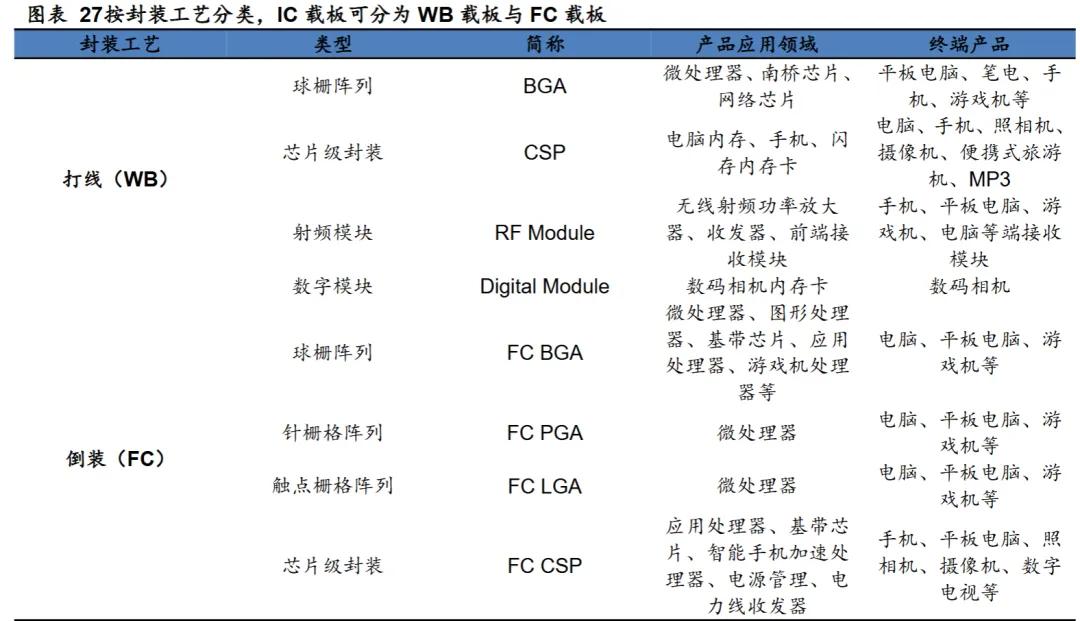

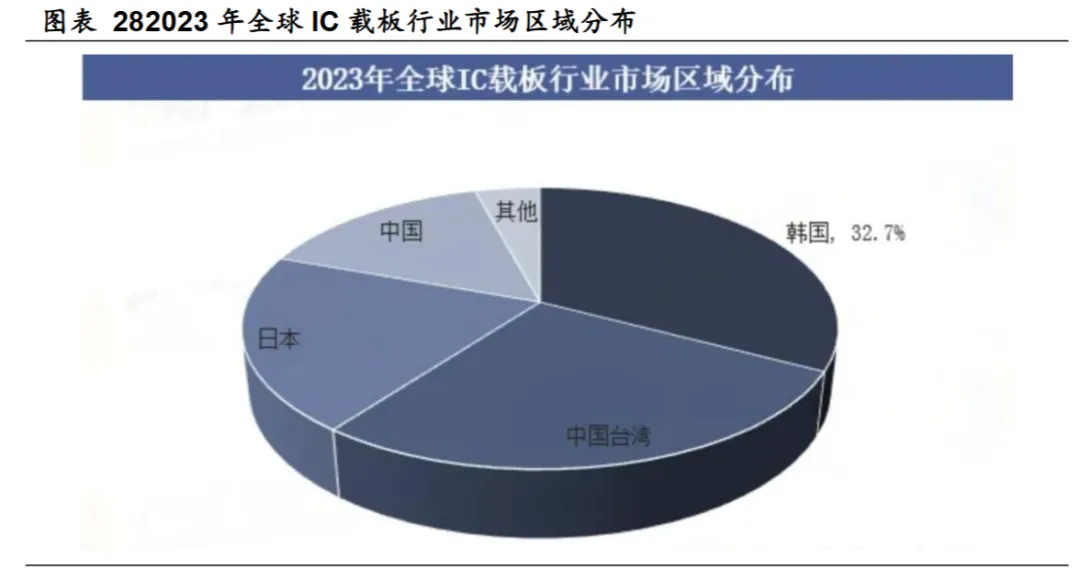

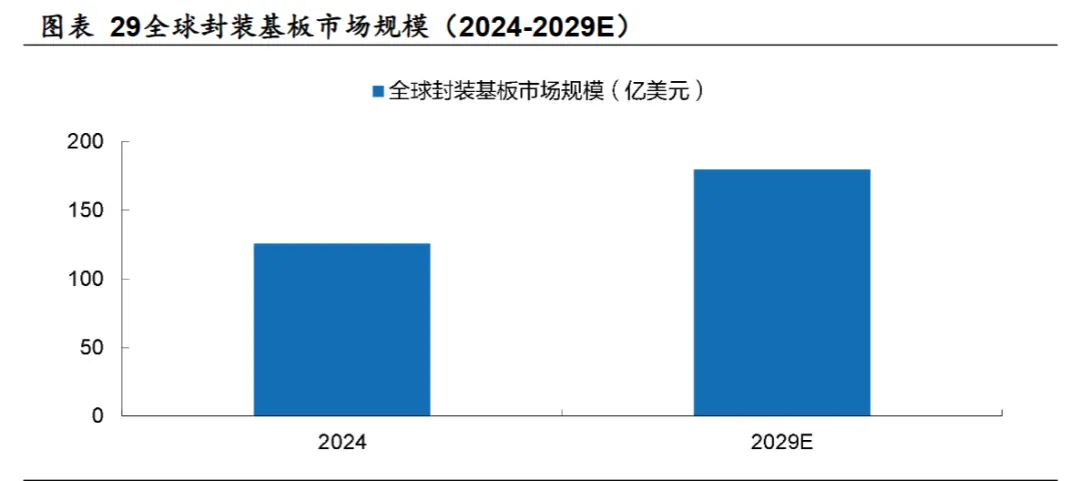

1984年成立以来,深南电路始终专注于电子互联领域,主营业务涵盖印制电路板、封装基板及电子装联的研发、生产与销售。公司从印制电路板起步,逐步扩展至封装基板与电子装联,形成覆盖设计、制造、组装、测试的全价值链服务能力。凭借与全球领先通信设备及医疗设备厂商的长期战略合作,深南电路已成为中国电子电路行业领先企业,并主导或参与制定多项行业标准。公司的绝对控股股东为深天科技控股(深圳)有限公司,持股比例63.97%。在2023年经历短暂调整后(营收135.3亿元,同比下降3.3%;归母净利润14.0亿元,同比下降14.8%),2024年公司营收同比增长32.4%至179.1亿元,归母净利润同比增长34.3%至18.8亿元。这一增长势头在2025年得到进一步增强,公司2025年前三季度营收达167.5亿元,同比增长28.4%,归母净利润23.3亿元,同比大幅增长56.3%,利润增速远超营收。公司销售毛利率从2021年的23.7%波动上升至2025年前三季度的28.2%;销售净利率也从10.6%提升至13.9%,盈利质量不断优化。费用端,2025Q3公司销售费用率、管理费用率、研发费用率分别为1.5%、4.5%、6.8%。2025年,PCB行业增长逻辑有望持续兑现,全球市场规模预计将保持约10%的增速,达到968亿美元;中国PCB产值也有望稳步攀升至4333亿元,AI驱动的增长动力将持续释放。AI算力指数级增长带来全球AI服务器市场规模持续提升。根据中研网数据,2025年全球AI服务器市场规模将增至1587亿美元,2028年有望达到2227亿美元,25-28年CAGR达12%。AI服务器中,PCB主要应用于AI服务器加速板、UBB及交换板、CPU主板及电源板及其他配板。全球通用服务器出货量占全球算力服务器出货量的70%左右,近年来出货较为平稳。根据弗若斯特沙利文数据,2024年全球通用服务器出货量约1400万台左右;预计2025-2029年,全球通用服务器出货仍将保持较为平稳的水平,始终保持在1300万台以上。1)通用服务器主板作为通用服务器内的中央计算平台,支持数据处理和网络管理任务。2)通用服务器配板PCB主要为标准计算操作承担电源分配、网络连接及垂直组件扩展等通用任务。博通始终代表着交换芯片的最先进解决方案,Tomahawk系统芯片是高带宽交换机平台芯片,Tomahawk5是Broadcom推出的5纳米工艺的51.2T交换容量的芯片,主要针对超大规模企业和云服务商用交换机和路由器芯片市场。AI集群网络架构的升级正驱动交换机端口速率正向800G、1.6T演进,交换机采用的多层PCB规格随带宽跃进而显著提升。2021-2026年全球以太网交换机数据中心市场预计将以接近两位数的复合年增长率增长,未来5年累计支出将接近1000亿美元;预计400Gbps及更高的速度将占支出的一半,到2025年800Gbps交换机市场规模将超过400Gbps。受益于新能源汽车行业的技术进步和创新、行业产业链的进一步改善、有利的政策以及正在从化石燃料能源向可再生能源过渡驱动,全球新能源汽车销量自2020年的550万辆增至2024年的2650万辆,年复合增长率为48%,预计到2029年将进一步增至7020万辆,年复合增长率为约22%。自动驾驶已实现转向与制动的全场景自动化,显著提升驾驶的安全性与便利性。智能座舱融合AI大模型,实现更自然的人机交互;OTA支持系统持续升级,增强整车进化能力。预计到2029年,L2/L2+将成为主流,L3级发展趋势逐步显现。PCB在汽车领域应用广泛,涵盖动力系统、智能驾驶、车载娱乐等领域。随着新能源车与自动驾驶渗透率的不断增长,预计将为汽车电子PCB带来增长。按销售额计,全球汽车电子PCB市场规模从2020年的61.0亿美元增长至2024年的94.0亿美元,期间年复合增长率为11.2%;预计于2029年达到111.0亿美元,2024年至2029年年复合增长率为3.4%。公司在印制电路板业务方面专业从事高中端印制电路板的设计、研发及制造等相关工作,产品下游应用以通信设备为核心,重点布局数据中心(含服务器)、汽车电子等领域,并长期深耕工控、医疗等领域。产品布局方面,公司PCB业务在深圳、无锡、南通及泰国均设有工厂。IC载板,即IC封装基板(ICPackageSubstrate),是连接并传递裸芯片与PCB之间信号的载体,是封装环节最关键的原材料之一。它是在PCB板的相关技术基础上发展而来的,具有高密度、高精度、高性能、小型化及轻薄化的特点,可为芯片提供支撑、散热和保护作用,同时也可为芯片与PCB母板之间提供电气连接及物理支撑。按基材材料分类,IC载板刚性载板、柔性载板和陶瓷载板,而硬质基板又可进一步分为BT载板、ABF载板和MIS载板。BT载板主要用于封装手机MEMS、通信及存储芯片,ABF载板主要用于封装CPU、GPU、FPGA、ASIC等高运算性能芯片,MIS载板主要用于数字货币芯片、功率IC、模拟芯片。根据封装工艺不同,IC载板可以分为引线键合(WB)载板和倒装(FC)载板。引线键合载板通过金属线将芯片与基板连接,而倒装载板则通过芯片上的凸点与基板的电路直接连接。IC载板行业竞争格局呈现高度集中的特点,头部企业主要分布在东亚地区。2024年,全球前十大IC载板企业的市占率合计达到85%。其中,台湾地区、日本和韩国的企业占据绝对主导地位,如台湾欣兴电子、日本揖斐电、韩国三星电机等,形成三足鼎立的竞争格局。大陆企业起步较晚,全球份额相对较低,但深南电路、兴森科技等企业通过产能扩张和技术突破,市场份额正逐步提升。受益数据中心、汽车电子等下游市场技术升级与规模扩张,全球IC载板市场有望保持稳健增长态势。根据Prismark数据,全球封装基板市场规模将由2024年的126亿美元增至180亿美元,5年CAGR达7%。由于篇幅有限,可加入知识星球阅读研报原文,深入了解公司,知识星球内每天更新更多公司研报: