每逢跨年之际,我们 IT桔子 都会做年度数据盘点,目前还在做的过程中,这时候我们会去看一些市面上的数据、尤其是全球数据的情况,好和我们自身的国内数据做个对照。

在这个过程中,我看到了国外数据公司 Multiples.vc 的一组年度数据,围绕着估值、待上市、并购等展开,他们会以此来看市场上资金的流动性。高估值企业拿到了市场上绝大多数的钱、是资金的出口;待上市和并购是主要的退出方式、是资金的进口,只有当交易中进口数据大于出口数据的时候,一级市场的资金量会相对充沛,也会有更多的机会。

我们经常关注的数据驱动VC媒体:DataDrivenVC 在做盘点的时候,也利用Multiples.vc 的数据做了几个方面的盘点,来一起看看~~

1、未上市公司估值TOP10

在未上市公司的估值榜单中,排在第一位的 SpaceX 在2025年末的时候估值大幅上涨,估值翻番至8000亿美元,并计划于2026年进行IPO,目标融资额高达1.5万亿美元。此次估值上涨得益于IPO预期提升,一些机构投资者对SpaceX股票的强劲需求、主动认购以及市场对公司长期增长前景的信心增强,尤其是在Starlink宽带普及率加速提升、SpaceX发射频率不断提高以及政府合同订单积压等因素的推动下。此次估值也表明,投资者越来越关注未来收入的增长预期(例如Starlink v2、下一代卫星以及可重复使用发射的经济效益),而不仅仅是历史财务数据。

OpenAI 和 Tether 的估值基本持平,约为 5000 亿美元。继 11 月底 Google Gemini 的出色表现之后,Sam Altman 在 12 月初发出“红色警报”,并努力保住领先地位。结果如何?GPT 5.2 发布,Codex 和图像生成性能强劲;迪士尼投资 10 亿美元;以及关于 2026 年上市的传闻。竞争已经打响。

此外,Databricks 也逐渐成为焦点,市值从约 1000 亿美元飙升至 1340 亿美元,而榜单上的其他公司市值基本保持不变。总的来说,截止2025年 12 月的估值与其说是一次全面的重新定价,不如说是一场对未来可能上市的公司进行选择性押注。

2、2025年50家最佳IPO候选公司list

谈到私募市场资产类别,流动性仍然是一个瓶颈,通常会通过 IPO、并购来推出。先来看两个主要渠道中的第一个:首次公开募股(IPO)。

目前美股 IPO 依然在低迷期。在经历了夏季的活跃窗口期(Figma 和 Klarna 等公司成功完成 IPO)之后,过去两个月我们没有看到任何科技公司上市。这反映了2025 年的整体趋势:科技公司 IPO 活动重启,但仅限于优质公司。

上市主要集中在人工智能、数据基础设施、金融科技和网络安全领域,投资者显然优先考虑的是规模、收入可见性和利润率的提升。许多知名公司选择保持私有状态,利用 2025 年重新调整估值、清理资产负债表并试探公开市场的反应,而不是急于上市。展望未来,2026 年伊始,大量优质私有资产有望进入 IPO 市场。

最有可能上市的科技公司包括:

1)人工智能和数据基础设施领域的领军企业,例如 Databricks、OpenAI(如果结构允许)和Anthropic。

2)规模化金融科技公司,例如 Stripe、Revolut 和 Chime(一旦市场时机成熟)。

3)拥有稳定现金流的平台公司,例如 字节跳动、Canva 和 Discord。

4)在工业和前沿领域,如果 IPO 传闻成真, SpaceX(可能通过 Starlink)将脱颖而出。

5)像 Snyk 和 Rippling这样的网络安全和企业软件公司,也构成了可能在 2026 年成为大型机构支持上市的公司。

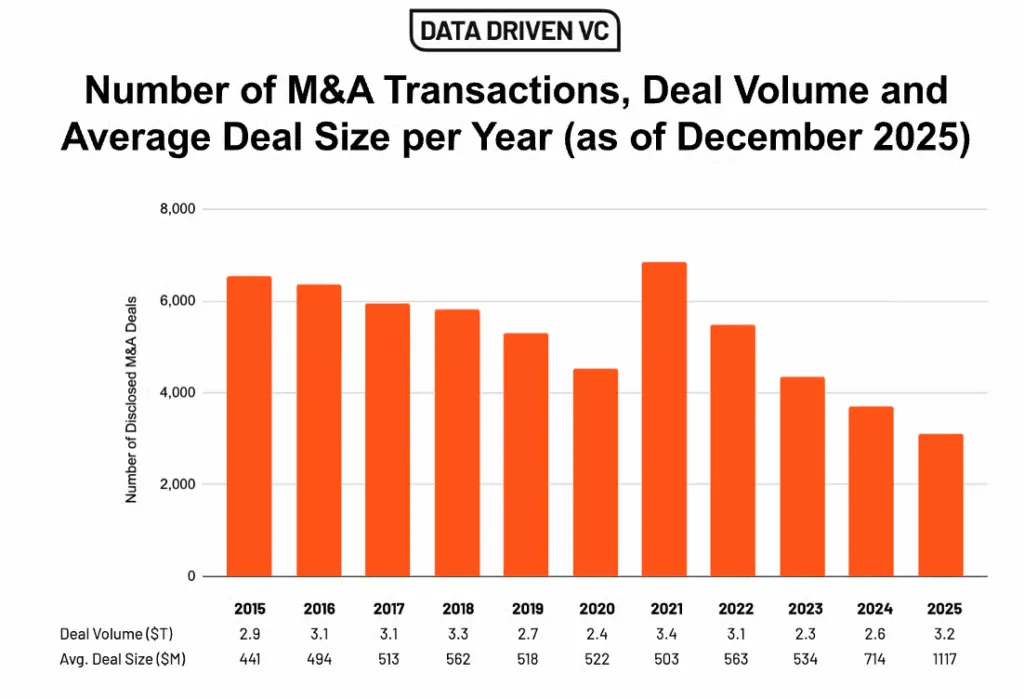

3、并购现状:当下的主要退出渠道

鉴于近几个月来 IPO 数量极少,并购已成为过去一段时间流动性更为关键的途径。

目前并购活动依然活跃。上图仅包含Multiples.vc平台上已确认的电动汽车(EV)并购交易,从而有效排除了规模较小的电动汽车交易带来的长期波动。尽管今年迄今为止的交易数量仅为2024财年的84%(年初至今3109笔交易,而2024财年预计为3708笔交易),但交易量却比2024财年增长了14%——这清晰地表明,交易数量将减少,但交易规模将显著扩大,交易规模同比增长56%也证实了这一点。

2025年12月,并购活动主要集中在媒体、医疗保健、加密货币、航空航天、人工智能基础设施和能源等领域的大型战略交易,Netflix、雅培、高盛和Marvell等巨头买家均积极参与其中。

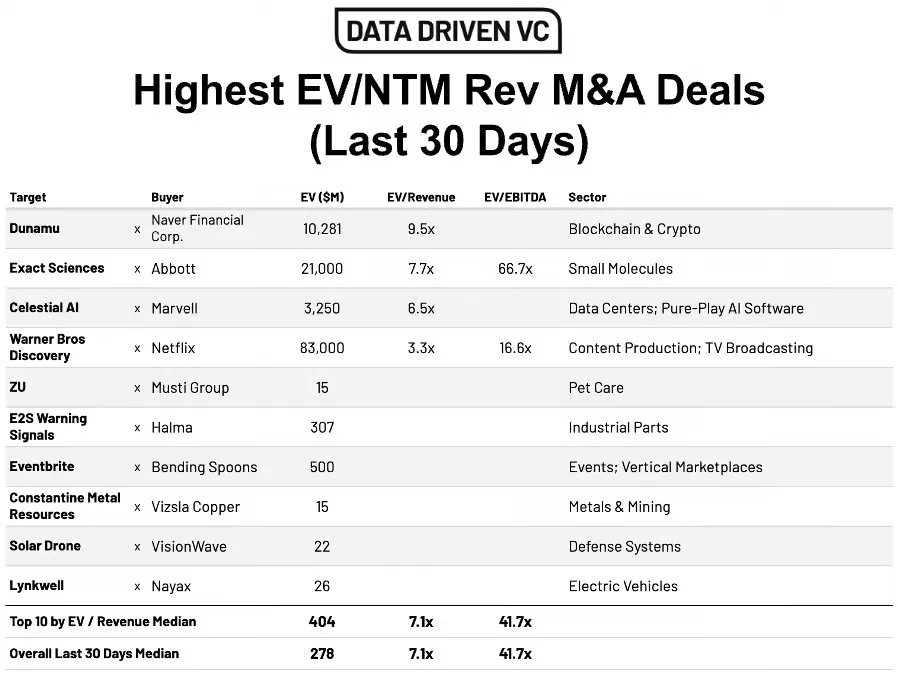

排名前十的交易中,企业的估值中位数约为31亿美元,远高于整体市场约2.78亿美元的中位数,这表明交易的驱动力主要来自规模收购,而非广泛的中端市场活动。估值也反映了这种集中度:排名前十的交易中,市销率约为7.1倍,EBITDA约为41.7倍,远高于整体市场的平均水平,表明高质量或具有战略意义的关键资产价格稀缺。总体而言,数据显示现有企业将继续进行整合,尤其是在内容、医疗保健、人工智能/数据基础设施和能源领域,买家愿意为那些具有防御性、规模优势或长期战略杠杆作用的资产支付高价。

过去30天内大多数交易的商业细节并未披露。在可获取的信息中,我们发现数据中心/人工智能(Celestial AI 为6.5倍)、区块链(Dunamu 为9.5倍)和生物制药(Exact Sciences 营收为7.7倍,EBITDA为66.7倍)领域的估值倍数尤为突出。与整体市场相比,这些交易的估值均处于高端水平,反映出买家愿意为具有强劲增长前景或战略重要性的资产支付高价。

虽然企业估值从小型收购到数十亿美元的平台不等,但排名前十的企业估值中位数约为4.04亿美元,仍高于整体市场中位数约2.78亿美元,且估值倍数也保持在7.1倍左右,远高于典型的并购定价。

总体而言,这个数据强化了一个熟悉的模式:收购方非常挑剔,但当资产具备差异化技术、稳固的市场地位或关键基础设施优势时,其价格会迅速攀升至溢价区间。