中国卫通(601698)背靠国务院国资委、航天科技集团的"太空通信国家队"。凭借"牌照+卫星+站网"三重壁垒,在高轨卫星运营领域稳坐头把交椅。今天就看看这家公司。

。

。中国卫通的核心逻辑:简单来说就是"太空版中国移动",先建设并运营在轨通信卫星(相当于把信号中转站发射到太空),再通过地面站网接收、转发信号,卖给需要的用户使用,本质是卖太空通信通道的使用权。

服务领域全是地面网络覆盖不到或建网成本太高,比如远洋船舶通信、航空互联网、应急通信等。随着行业发展,公司正从单纯的通道出租向综合信息服务商转型,打开更多增长空间。

具体业务细节:

广播电视:主要为中央及省级电视台提供C频段上行/下行传输服务。C频段抗雨衰能力强,信号稳定,是广电安全播出的首选,年租金可达数百万元/通道。全国 34 个省级广电转播机构中,有 32 家使用卫通主用链路,合同5年起签,且CPI+3%自动调价。

卫星传输服务:包括 Ka 高通量卫星流量服务,面向航空机载(如国航、东航)、远洋船舶、能源矿区、应急通信等领域,这类业务按流量或带宽计费,增长迅猛。

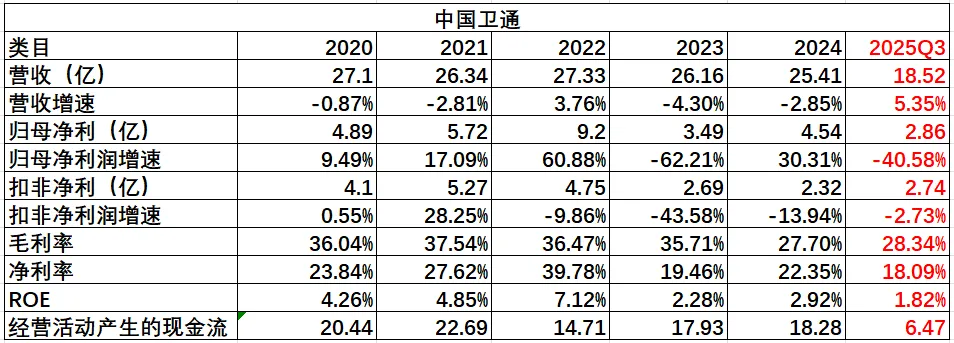

业绩数据:两大业务合计营收25.41亿,毛利率27.70%(因年报合并披露,暂无单独业务数据)。

2024年业绩:营收以及主业都下降。业绩变动原因分析:①境内、境外业务收入减少,传统广电业务虽然仍是营收基本盘,但增速放缓,好在高通量卫星业务占比已突破30%,成为新的增长引擎;②销售、管理、研发费用同比增加,导致扣非同比下滑更多。

2025年前三季度:营收重新增长,主营业务好转。业绩变动原因分析:①归母净利润同比大降40.58%,核心是基数扰动,2024年确认卫星保险理赔款,抬高了净利润基数,扣非净利润仅微降2.73%;②单三季度单季业绩改善,主要得益于新兴业务(航空、海事、能源等)订单落地,高通量卫星应用场景拓展带来收入增长。

资产端:总资产224.1亿,其中流动资产87.9亿(占比39.22%),核心是货币资金64.9亿+理财产品15亿;非流动资产136.2亿(占比60.78%),主要是通信卫星等核心固定资产95亿、在建工程13.2亿,呈现"重核心资产+高流动性"特征。

负债端:合计负债仅23.6亿,资产负债率低至10.53%,且无任何有息负债,负债以合同负债、应付款等经营性负债为主,财务费用极低。

总结:公司资产负债表健康度拉满,呈现"高优质资产、低负债、强现金流"特征,为研发投入、业务扩张提供了坚实的基础。

中国卫通的核心优势是"唯一商用通信卫星运营企业",国内直接竞争对手较少,主要包括两家:

海格通信:聚焦卫星通信终端、芯片及系统解决方案(比如北斗三号短报文终端),军工和行业应用占比高,市场份额超60%。和中国卫通是上下游关系,前者卖终端,后者提供通信服务,形成互补。2024年营收49.2亿元。

亚太卫星:直接竞争,但规模差距大。和中国卫通同属卫星运营赛道,核心业务是卫星转发器容量服务,覆盖亚太地区,客户以广电和电信运营商为主。但运营卫星数量、覆盖范围都不及中国卫通,2024年营收7.85亿,竞争力较弱。

三大挑战:

1、运营商分流压力:电信、移动、联通均已获得卫星移动通信业务牌照,而中国卫通暂未与手机厂商合作,可能面临客户流失。

2、低轨卫星冲击:低轨卫星有低延时、低成本优势,正在分流航空互联网、海事通信等增量市场客户,高轨卫星在消费级上网场景先天劣势,可能影响长期增长。

3、估值偏高风险:截至2026年1月,公司市梦率714倍,可能引发估值回调。

三大潜力:

1、新兴场景拓展:从传统广电、应急,向航空海事、能源、车载等领域延伸,机载宽带等创新业务快速发展,打开增量市场。

2、技术升级+国家战略:在建的中星9C、中星26号等高通量卫星,将显著提升通信能力;作为国家队,有望分享国家低轨卫星互联网工程红利;

3、星地融合:6G时代,卫星通信与地面5G/6G融合是趋势,公司凭借在轨卫星资源和运营经验,有望在"空天地一体化"网络中占据核心地位。