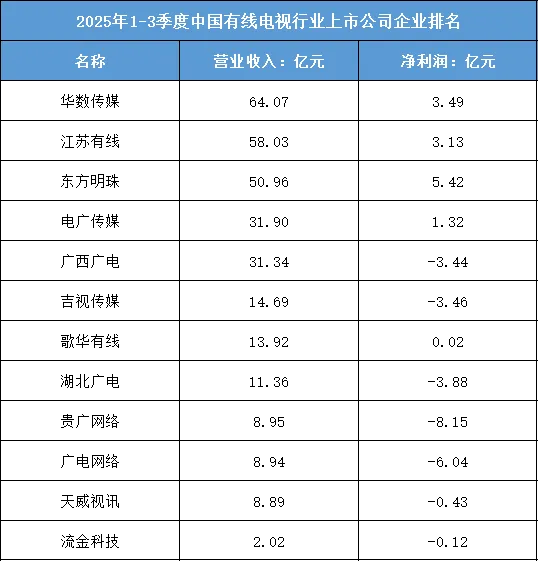

1.行业营收格局:头部企业领跑,尾部规模差距显著

2025年1-3季度,中国有线电视行业上市公司营收呈现“头部集中、尾部收缩”的特征。华数传媒以64.07亿元营收位居榜首,江苏有线(58.03亿元)、东方明珠(50.96亿元)紧随其后,三者合计营收占榜单企业总营收的56%以上,形成行业第一梯队。

而尾部企业规模明显偏小:流金科技营收仅2.02亿元,贵广网络、广电网络等营收不足9亿元,头部企业与尾部企业的营收差距超30倍,反映出行业资源向头部集中的趋势,中小公司在用户规模、业务布局上的竞争力较弱。

2.盈利分化:头部盈利稳定,多数企业陷入亏损

本季度行业盈利状况呈现“少数盈利、多数亏损”的分化格局:

盈利企业集中于头部:东方明珠以5.42亿元净利润居首,华数传媒(3.49亿元)、江苏有线(3.13亿元)净利润均超3亿元,这三家企业合计贡献了行业上市公司总净利润的90%以上,体现出头部企业在成本控制、业务变现能力上的优势。

亏损企业占比超六成:榜单13家企业中,8家出现亏损,其中贵广网络亏损8.15亿元、广电网络亏损6.04亿元,湖北广电、吉视传媒等亏损额均超3亿元。亏损企业多为区域型广电公司,受用户流失、传统业务收入下滑的冲击更明显,同时新业务转型尚未形成有效盈利点。

3.行业痛点:传统业务承压,转型成效待显

当前有线电视行业的核心痛点在于传统收视业务萎缩:随着互联网视频、IPTV的冲击,传统有线电视用户持续流失,导致基础收视收入下滑,而多数企业的转型业务(如智慧广电、文旅融合)仍处于投入期,尚未形成稳定的收入来源。

例如,广西广电、贵广网络等区域企业,既面临本地用户规模有限的约束,又缺乏跨区域拓展能力,叠加内容成本、运营成本高企,最终陷入营收与利润双降的困境;而头部企业如东方明珠、华数传媒,通过布局新媒体、文旅、智慧政务等多元化业务,一定程度上对冲了传统业务的下滑,维持了盈利稳定性。

4.行业趋势:头部整合与转型提速,尾部企业面临淘汰

未来行业将呈现两大趋势:一是头部企业加速整合,通过跨区域并购、业务协同扩大规模优势,进一步巩固市场地位;二是转型方向聚焦“广电+”生态,头部企业将深化智慧广电、数字文化、政务服务等融合业务,提升用户粘性与变现能力。

而尾部企业若无法在转型中找到差异化路径,或缺乏外部资源支持,可能面临市场份额持续萎缩、甚至被淘汰的风险,行业集中度将进一步提升。

根据东财行业分类,2025年1-3季度中国有线电视行业上市公司企业排名如下:(A股上市公司)