酒类行业的消费税涉及征税范围、税目税率等多个关键要点,清晰了解政策是防范风险、健康发展的第一步。我们整理了酒类消费税的核心政策依据、具体规定和实务案例,帮您规避税务风险,助力合规经营。一起来看看吧!

一、常见的消费税应税酒类征税范围

“酒”税目下设白酒、黄酒、啤酒、其他酒四个子目。

二、主要酒类的消费计税方式及案例

(一)白酒

计税方式:

从价定率和从量定额复核计征,20%税率加0.5元/500克(或500毫升)

案例:

某酒厂销售自产白酒100箱(每箱12瓶,每瓶500毫升),开具的增值税专用发票上注明价款为60000元,请计算该笔交易应缴纳的消费税。

解析:

1.从价部分消费税=不含税销售额×比例税率

=60000×20%=12000元

2.从量部分消费税=销售数量×单位税额

=100箱×12瓶/箱×500毫升/瓶÷ 500毫升/单位×0.5元=600元

3.计算应纳消费税总额:

消费税总额=从价部分+从量部分

=12000+600=12600元

(二)黄酒

计税方式:

从量定额计征,240元/吨

案例:

某黄酒生产企业向经销商销售自产黄酒50吨,每吨不含增值税售价为5000元,请计算应缴纳消费税。

解析:

应纳消费税=销售数量(吨)×定额税率(元/吨)

=50吨×240元/吨=12000元

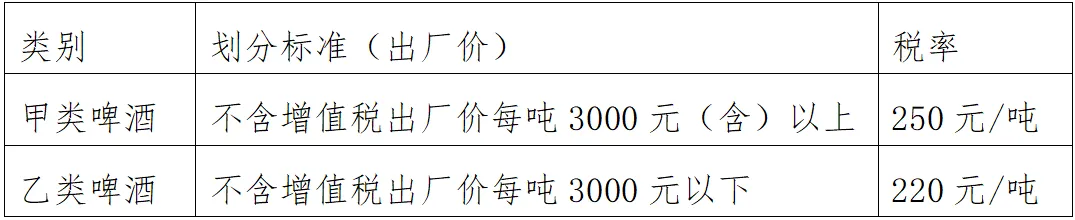

(三)啤酒

计税方式:

从量定额计征,根据出厂价格的不同,税率分为两档:

基本计算公式:应税消费税的销售数量(吨)×定额税率

案例:

某啤酒厂为一般纳税人,2025年11月销售啤酒100吨,每吨出厂价3500元(不含增值税),算该厂11月应缴纳的消费税税额。

解析:

确定啤酒类型:该啤酒出厂价大于3000元/吨,为甲类啤酒。甲类啤酒应纳消费税税额=100×250=25000元

(四)其他酒

计税方式:

从价定率计征,10%税率

三、纳税义务人和纳税环节

在中华人民共和国境内生产、委托加工和进口规定的消费品的单位和个人为消费税的纳税义务人。

四、常见问题解答

1.调味料酒需要征收消费税吗?

解答:鉴于国家已经出台了调味品分类国家标准,按照国家标准调味料酒属于调味品,不属于配置酒和泡制酒,对调味料酒不再征收消费税。

2.葡萄酒应如何征收消费税?

解答:依据规定,葡萄酒消费税适用“酒”税目下设的“其他酒”子目。

政策依据

《消费税征收范围注释》的通知(国税发〔1993〕153号)《国家税务总局关于调味料酒征收消费税问题的通知》 (国税函〔2008〕742号)

《国家税务总局关于修订<葡萄酒消费税管理办法(试行)>的公告》(国家税务总局公告2015年第15号)

来源:成都税务