EBA树脂行业相关概述

EBA树脂是由乙烯与丙烯酸丁酯两种单体,经高温、高压自由基聚合反应合成的热塑性塑料。它兼具乙烯带来的强度、韧性和结晶度,以及丙烯酸丁酯赋予的柔韧性、极性和优异抗冲击性。其热分解温度达330度,耐温性能突出,且在零下40度仍能保持抗冲击性能,同时极性高,和PE、PP、PET等多种聚合物都有良好相容性,常作为增韧剂、相容剂以及万能色母粒载体等使用。

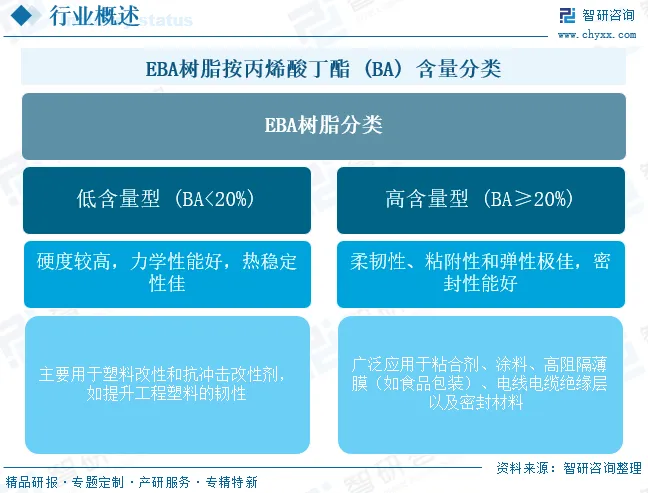

EBA树脂主要根据其核心单体——丙烯酸丁酯(BA)的含量进行分类。当BA含量较低(通常低于20%)时,树脂硬度较高、力学性能好,主要用作塑料抗冲击改性剂;而当BA含量较高(达到或超过20%)时,树脂则展现出极佳的柔韧性、高弹性和强粘附性,被广泛应用于粘合剂、密封胶、高性能包装薄膜及电线电缆等领域。

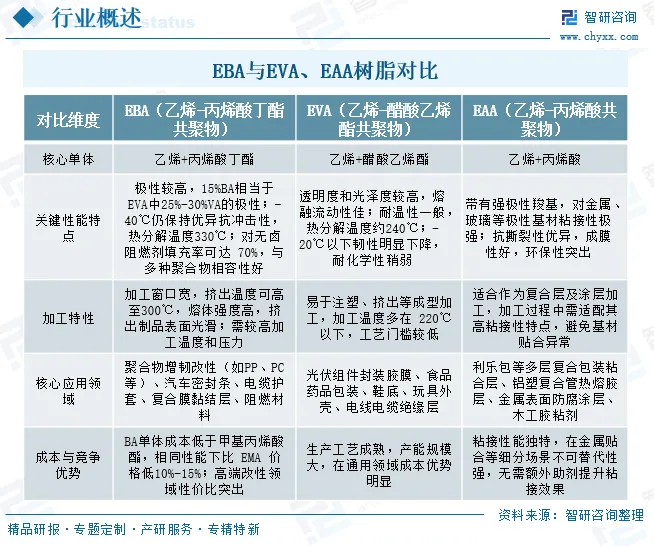

EBA相较于EVA,热分解温度(330℃)远高于后者的约240℃,加工窗口更宽且极性更高,对无卤阻燃剂填充率可达70%,在-40℃仍保持优良抗冲击性,适合汽车部件、电缆护套等场景,但EVA凭借成熟工艺和成本优势,在光伏封装胶膜、普通包装等领域更具主导力;而与EAA相比,EBA以优异的柔韧性和耐环境应力开裂性见长,常作为多种聚合物的增韧改性剂,EAA则因分子链上的羧基具有极强的粘接性,更适配金属、玻璃等极性基材的粘合场景,像利乐包粘合层、金属防腐涂层多选用EAA。

中国EBA树脂行业发展现状分析

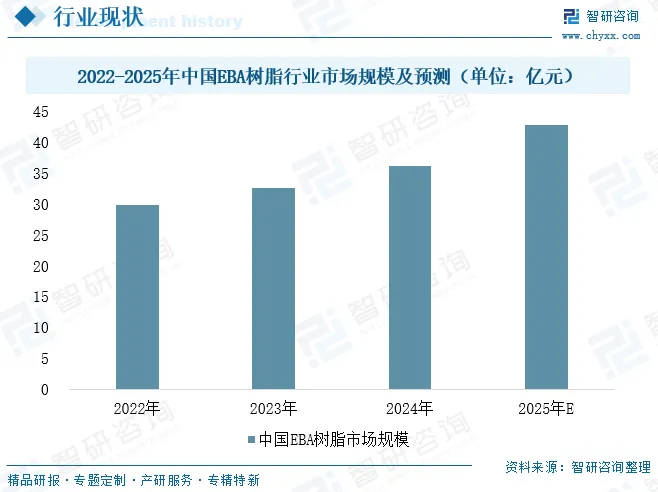

EBA树脂作为高性能胶粘剂与改性塑料的核心基础材料,凭借其优异的柔韧性、强粘附性、耐低温特性及环保优势,在汽车制造、新能源电池封装、电子电器、光伏组件等关键领域发挥着不可替代的作用。近年来,在环保政策推动与新能源产业高速发展的双重驱动下,行业持续向低VOC、生物基等绿色方向突破,市场规模稳步增长,2024年行业市场规模约36.1亿元,预计2025年将进一步提升至42.8亿元,其中胶粘剂与塑料改性构成核心基本盘,而新能源应用正成为拉动行业增长的关键引擎。

相关报告:智研咨询发布的《中国EBA树脂行业市场现状调查及发展趋向研判报告》

中国EBA树脂行业产业链

中国EBA树脂产业链上游以乙烯和丙烯酸丁酯(BA)为核心原料,乙烯供应受国际原油价格波动影响显著,而BA产能集中于万华化学、卫星化学等企业,国产化率较高且价格呈下降趋势,为中游生产提供成本优势;中游生产环节以万华化学、斯尔邦石化等企业为主导,通过高压聚合工艺突破技术壁垒,实现BA含量精准控制与分子量分布优化,但高端EBA产品(如高压电缆屏蔽料)仍依赖进口;下游应用领域广泛,光伏胶膜占比超35%且需求随装机规模扩张持续增长,高压电缆、食品包装、塑料改性等领域需求占比合计超50%,其中光伏与电缆领域对EBA耐温性、粘接强度等性能要求推动中游技术升级,形成产业链协同发展格局。

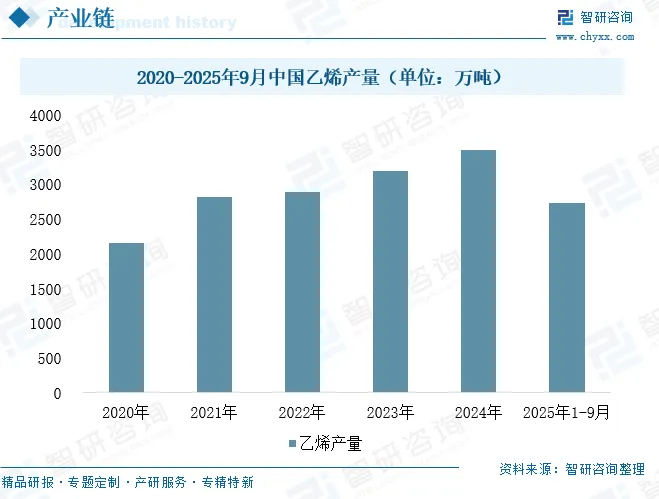

EBA树脂产业链的上游核心原材料为乙烯与丙烯酸丁酯。乙烯作为重要的石油化工基础原料,其全球与中国市场供应整体呈现稳步增长态势。中国已成为全球主要的乙烯生产区,近年来产能持续扩张,随着裕龙岛炼化一体化等大型项目的陆续落地,区域供给能力得到进一步强化。数据显示,我国乙烯产量从2020年的2160万吨增长至2024年的3493.4万吨,年复合增长率达12.77%;2025年1-9月,行业产量已达2739.9万吨,同比增长7%。

丙烯酸丁酯作为合成EBA树脂的另一关键原料,其供应格局也在持续优化。2025年,中国丙烯酸行业迎来新一轮产能集中释放,上半年万华化学40万吨/年装置顺利投产,推动丙烯酸丁酯总产能增至378万吨。与此同时,全球化工巨头巴斯夫与亚洲水性乳液领先企业巴德富正式签署战略合作协议,标志着产业链协同进入新阶段。根据协议,巴斯夫将由其湛江一体化基地向巴德富稳定供应丙烯酸丁酯(BA)等原料,以响应中国建筑涂料行业不断增长的需求。随着巴斯夫湛江等装置的投产放量,中国丙烯酸丁酯整体供应能力进一步增强,为EBA树脂的成本控制与产能拓展奠定了坚实基础。

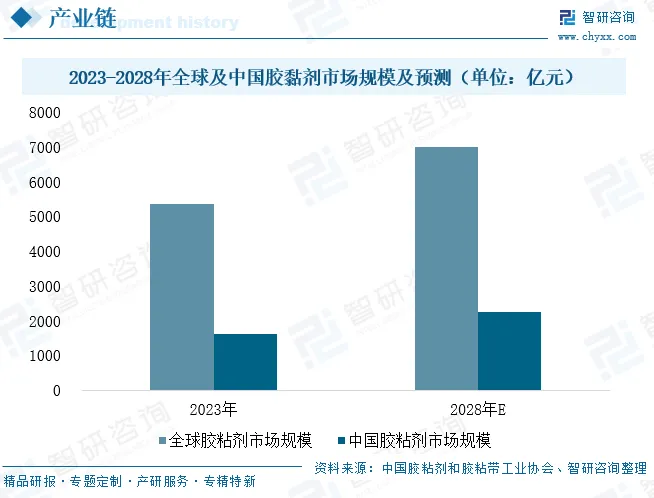

EBA树脂凭借其高粘结性和强相容性,已成为粘合剂领域的核心材料之一,尤其在对PE、PP等难粘材料表现卓越,固化后柔韧度高,是高性能热熔胶的关键基料,广泛用于书刊装订、木材封边、纸尿裤腰贴等日用场景,以及汽车内饰粘结、电子元件密封等工业领域,并适应-30℃至70℃的宽温环境。据中国胶粘剂和胶粘带工业协会数据,2023年全球胶粘剂市场规模约为700–800亿美元,年均增长率约4%–6%;中国市场规模约1500–1700亿元,增速显著高于全球,预计达6%–8%,至2028年全球有望突破1000亿美元,中国市场或达2000–2500亿元,为EBA树脂行业持续提供广阔需求空间。

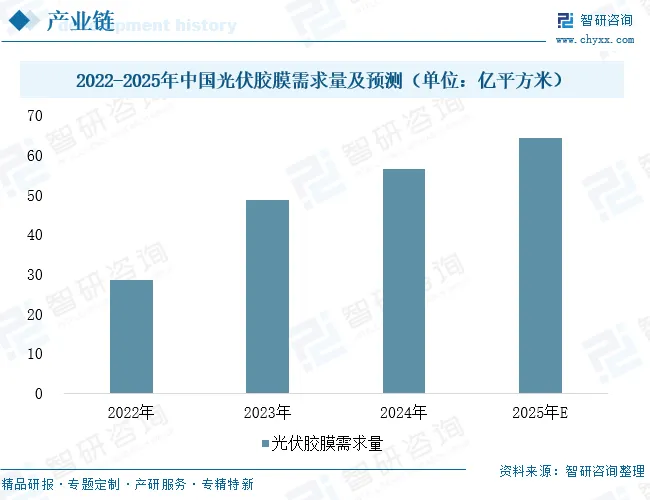

在光伏领域,EBA树脂被应用于光伏组件封装胶膜,有效提升胶膜的粘结强度与耐候性能,为组件长期可靠性提供关键材料支持。随着我国光伏产业快速发展,封装胶膜需求持续攀升。数据显示,2022至2024年间,中国太阳能电池封装胶膜需求量从28.5亿平方米迅速增长至56.48亿平方米,年复合增长率超过40%,预计2025年整体需求量将突破60亿平方米。这一强劲增长态势,为EBA树脂在新能源材料领域带来持续且广阔的市场空间。

中国EBA树脂行业企业布局情况

中国EBA树脂行业已形成“国际主导、本土跟进”的竞争格局,以埃克森美孚、陶氏、阿科玛为代表的国际巨头凭借技术和产品优势主导高端市场,而本土企业正积极在细分领域寻求突破。全行业围绕丙烯酸丁酯(BA)含量的精准调控展开产品差异化竞争,开发不同BA含量的专用牌号,以满足包装、粘合剂、电线电缆等多元需求。当前技术布局正加速向生物基EBA等绿色方向升级,并聚焦新能源、电子封装等高附加值新兴应用。

中国EBA树脂行业发展趋势分析

中国EBA树脂行业未来将呈现多元化、绿色化与高性能化的发展趋势。在技术层面,行业将通过精准调控丙烯酸丁酯(BA)含量来开发专用牌号,以满足不同应用场景的性能需求,其中BA含量≥20%的高性能品类增长潜力显著。应用领域将不断拓宽,尤其在电缆应用等领域预计将实现较快增长。同时,在"碳中和"背景下,生物基EBA、可回收材料等绿色解决方案将成为研发热点。此外,产业链协同深化与本土企业技术实力的提升,也将推动高端应用领域的进口替代进程加速。具体发展趋势如下:

1、绿色与可持续转型成为核心发展方向

中国EBA树脂行业正加速向绿色化、低碳化转型。在环保政策推动下,生物基EBA树脂、可降解薄膜等产品成为研发热点。例如,头部企业通过采用生物原料替代传统石化材料,显著降低产品碳足迹。同时,行业积极探索清洁生产工艺与循环经济模式,通过优化能源结构、减少废弃物排放,响应“双碳”目标。下游市场对低VOC、可回收材料的需求持续增长,进一步驱动企业布局环保型产品,以抢占可持续发展先机。

2、技术升级与应用拓展双向驱动

行业竞争重心逐渐从规模化生产转向高性能与精细化产品开发。企业通过精准调控丙烯酸丁酯(BA)含量、开发特种牌号(如高BA含量粘合剂与低BA含量改性材料)以满足差异化需求。在应用领域,新能源电池封装、光伏胶膜、高压电缆屏蔽材料等新兴场景成为增长引擎,推动EBA树脂在耐候性、粘结强度等功能上的技术突破。产学研合作与跨国技术引进将进一步强化本土企业在高端市场的竞争力。

3、产业链协同与进口替代加速推进

随着下游产业对供应链安全重视度提升,EBA树脂国产化进程持续深化。国家政策支持关键材料技术攻关,推动高压电缆屏蔽树脂等高端产品实现自主供应。上游原材料产能扩张(如乙烯与丙烯酸丁酯)为中游生产提供稳定支撑,而下游新能源、电网建设等领域的需求爆发,促使产业链上下游协同创新。本土企业通过整合资源与优化区域布局,逐步突破国际巨头在高端应用领域的技术垄断,增强市场话语权。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国EBA树脂行业市场现状调查及发展趋向研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

15年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。