小微企业融资难?营业执照+流水/开票/纳税/专利

作者:本站编辑

2026-01-05 09:04:36

12

小微企业融资难?营业执照+流水/开票/纳税/专利

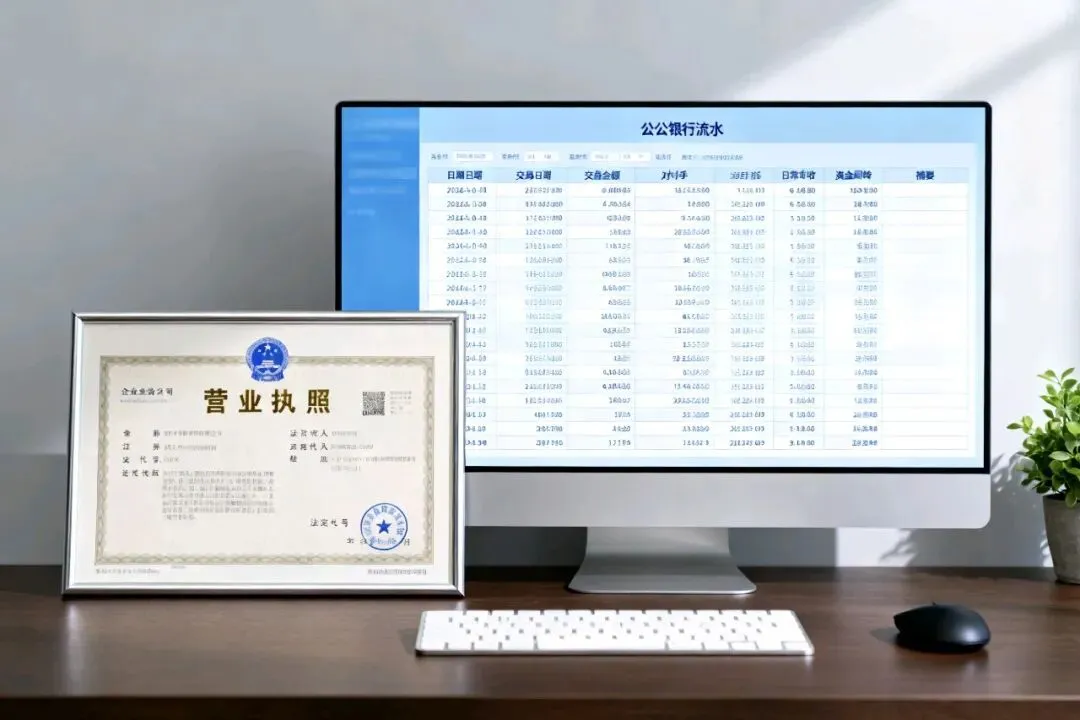

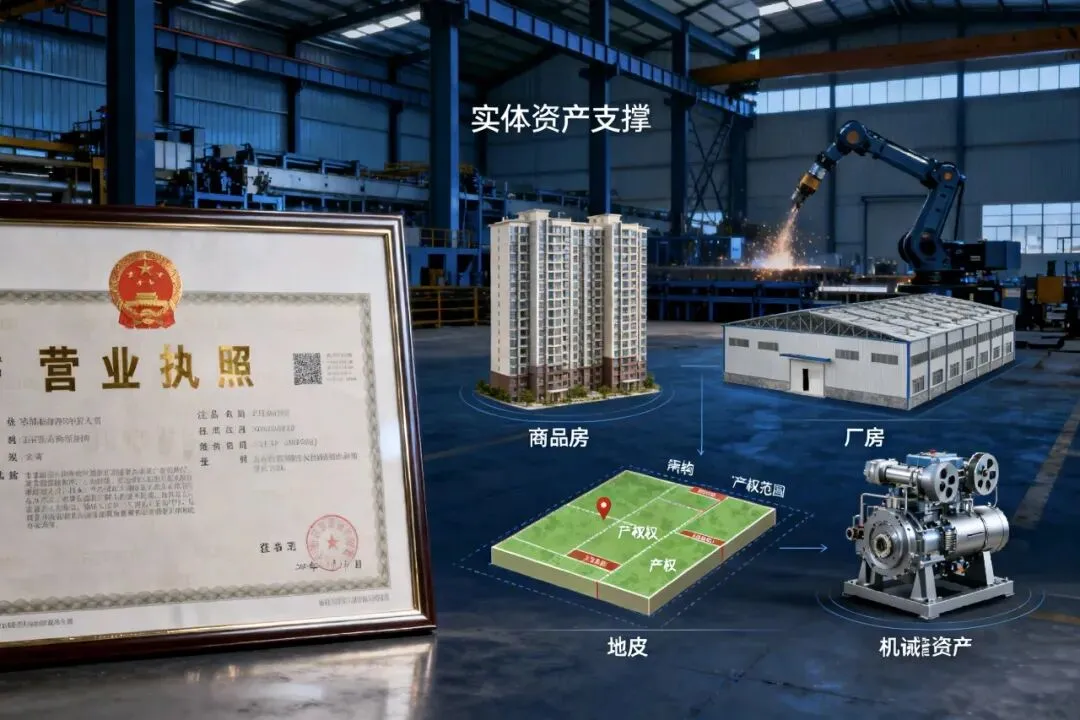

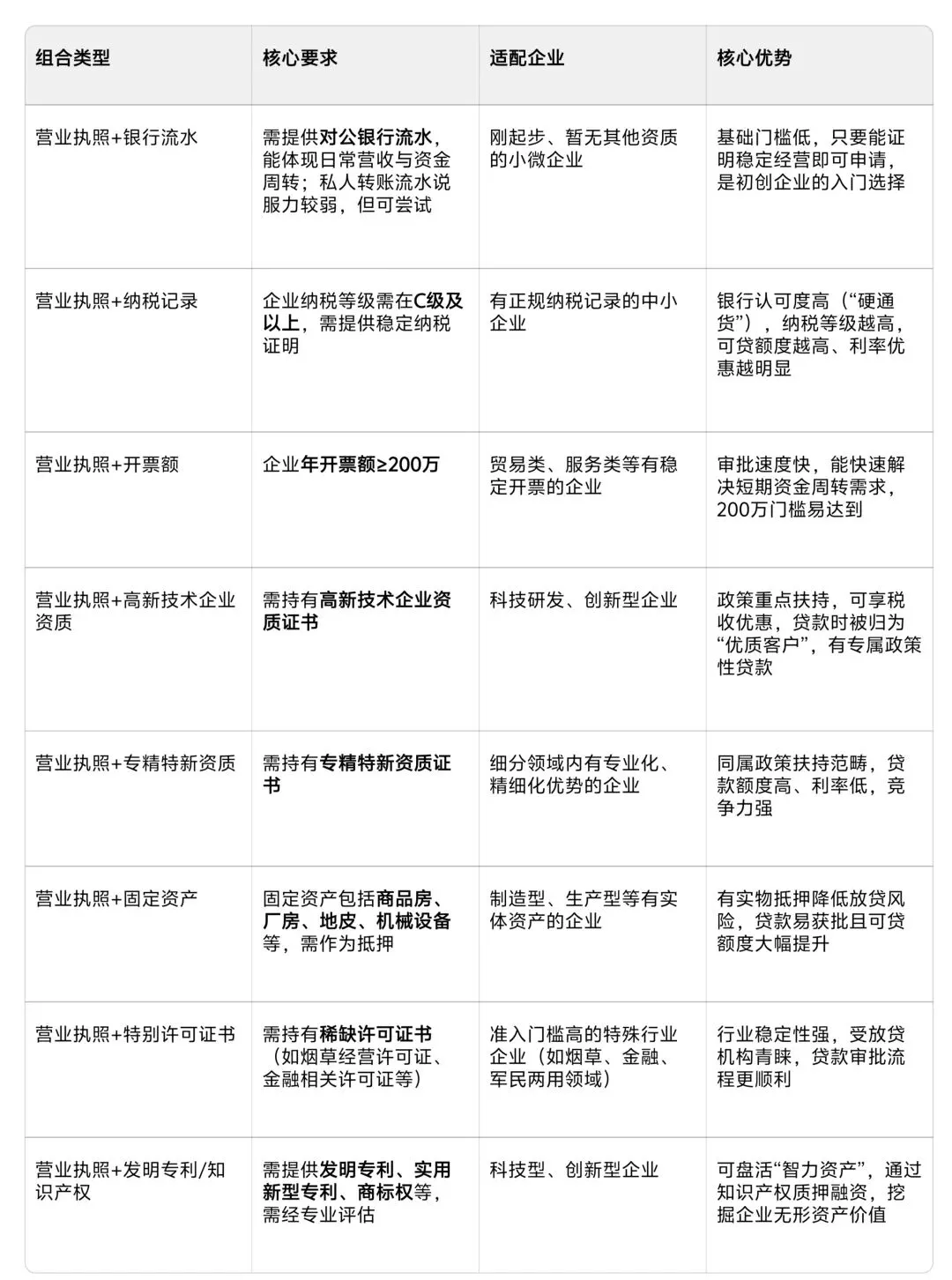

很多老板手里攥着营业执照,却只把它当“合法经营的门票”,甚至觉得它除了挂在墙上别无用处。但实际上,一张看似普通的营业执照,只要找对“搭档”,就能摇身变成企业的“融资钥匙”,最高可撬动200万资金。真相是单独的营业执照确实是“废纸一张”,银行和金融机构不会仅凭这张证就放贷。真正能让它产生价值的,是与其他资质的“组合搭配”。下面这8种常见组合,从基础到高阶全覆盖,尤其是最后一种,不少企业都容易忽略,却藏着不小的融资潜力。第一种:也是最基础的搭配——营业执照+银行流水。这里的流水有讲究,必须是对公银行流水,能清晰体现企业的日常营收和资金周转。如果只有私人转账记录,说服力会大打折扣,贷款成功率也会降低,但只要流水能证明企业有稳定经营,仍有争取的机会,适合刚起步、暂无其他资质的小微企业。第二种:营业执照+纳税记录。这是银行最认可的“硬通货”之一,只要企业纳税等级在C级及以上,就能凭借稳定的纳税证明申请贷款。纳税记录直接反映企业的盈利能力和信用状况,等级越高,可贷额度和利率优惠往往越可观,是中小企业融资的“优选路径”。第三种:营业执照+开票额。如果企业年开票额能达到200万以上,也能轻松获得贷款资格。开票额是企业经营规模的直观体现,200万的门槛不算高,很多从事贸易、服务类的企业都能达到,这种方式审批速度快,适合需要短期资金周转的企业。第四种和第五种:属于“资质加分项”搭配——营业执照+高新技术企业资质、营业执照+专精特新资质。这两类企业是政策重点扶持对象,只要持有对应的资质证书,不仅能享受税收优惠,申请贷款时也会被视为“优质客户”,额度更高、利率更低,甚至有专属的政策性贷款产品。第六种:营业执照+固定资产。这里的固定资产包括商品房、厂房、地皮、机械设备等,相当于给贷款加上“抵押担保”。有了实物资产做支撑,金融机构的放贷风险降低,企业不仅容易获批,可贷额度也会大幅提升,适合有实体资产的制造型、生产型企业。第七种:营业执照+特别许可证书。像烟草经营许可证、金融相关许可证、军民两用产品生产许可证等,都属于“稀缺资质”。持有这类证书的企业,经营领域有严格准入门槛,稳定性更强,自然也更受放贷机构青睐,贷款审批会更顺利。最后一种也是最容易被忽视的——营业执照+发明专利/知识产权。如今越来越多金融机构推出“知识产权质押贷款”,企业手里的发明专利、实用新型专利、商标权等,只要经过专业评估,就能作为“无形资产”抵押融资。尤其对于科技型、创新型企业来说,这是盘活“智力资产”的绝佳方式,千万别让手里的专利只躺在证书上。其实,营业执照从来不是“一张废纸”,而是企业的“基础信用载体”。关键在于找到适合自己的“组合搭档”,把企业的经营优势、资质优势转化为融资优势。如果你的企业已经具备其中某类条件,不妨主动了解相关贷款产品,让营业执照真正发挥它的价值。 企业发展离不开资金支撑,而有效的融资方式,往往藏在对现有资质的盘活里。无论是流水、纳税还是知识产权,搭配营业执照都能发挥价值。希望这些思路能帮企业避开融资误区,轻松获取资金,助力企业长远发展。