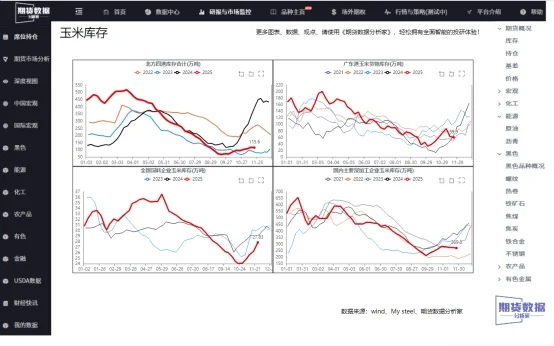

库存分析:整体偏低但结构分化

从库存层面看,当前玉米市场呈现“整体低位、局部承压”特征。深加工企业玉米库存约为269.8万吨,处于历史同期中位偏低位,且月内下降12.9万吨,反映加工企业补库意愿有限。港口库存方面,北方四港库存115.6万吨同样处于中位偏低水平,但月内增加21.1万吨,暗示供应压力逐步积累;广东港库存59.9万吨连续下降,显示南方销区到货量偏紧。最值得关注的是饲料企业库存仅27.83万吨,处于历史最低位,虽然月内增长3.73万吨,但仍凸显下游备货不足的现状。这种库存结构表明,市场短期受区域供需错配支撑,但中长期面临库存重建压力。

供应格局:物流瓶颈与丰产预期博弈

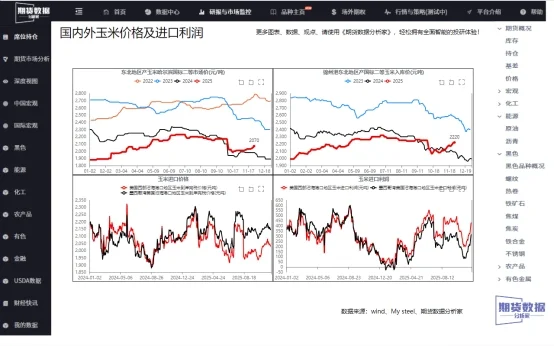

新季玉米丰产已成定局,但供应释放节奏受制于物流瓶颈。东北主产区因运输不畅导致北港到货量明显偏低,锦州港收购价维持在2220-2230元/吨区间,月内涨幅达140元/吨。同时,基层农户惜售情绪浓厚,贸易商逢低采购意愿强烈,形成“供应足但流通紧”的矛盾局面。进口方面,美国西部沿海港口玉米进口利润428.91元/吨处于历史高位,墨西哥湾进口利润314.44元/吨亦在中位区间,但1-10月进口量锐减,未来若利润维持高位可能刺激进口放量。

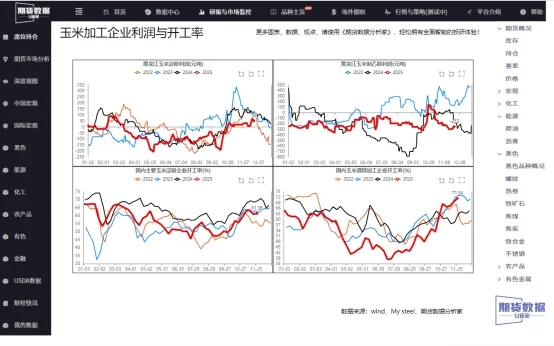

需求端:深加工疲弱

需求侧呈现深加工弱的特征。深加工需求表现疲软:黑龙江玉米淀粉利润50元/吨处于中位偏低水平,虽然月内回升30元/吨,但仍较去年下降53元/吨;玉米制乙醇利润-252元/吨持续亏损,月内再降56元/吨。开工率数据印证了这一趋势,淀粉企业开工率61.38%同比降11.51%,酒精企业开工率71.34%虽同比增13.58%,但利润约束下难以大幅提升消费。

综合研判,玉米市场短期受库存低位和物流瓶颈支撑维持偏强格局,但新粮上市压力与进口增量可能在中长期形成压制。需密切关注物流情况、库存情况与基层售粮进度。

数据来源:Wind,钢联#玉米 #期货交易 #期货策略 #期货交流 #风险与机遇

从库存层面看,当前玉米市场呈现“整体低位、局部承压”特征。深加工企业玉米库存约为269.8万吨,处于历史同期中位偏低位,且月内下降12.9万吨,反映加工企业补库意愿有限。港口库存方面,北方四港库存115.6万吨同样处于中位偏低水平,但月内增加21.1万吨,暗示供应压力逐步积累;广东港库存59.9万吨连续下降,显示南方销区到货量偏紧。最值得关注的是饲料企业库存仅27.83万吨,处于历史最低位,虽然月内增长3.73万吨,但仍凸显下游备货不足的现状。这种库存结构表明,市场短期受区域供需错配支撑,但中长期面临库存重建压力。

供应格局:物流瓶颈与丰产预期博弈

新季玉米丰产已成定局,但供应释放节奏受制于物流瓶颈。东北主产区因运输不畅导致北港到货量明显偏低,锦州港收购价维持在2220-2230元/吨区间,月内涨幅达140元/吨。同时,基层农户惜售情绪浓厚,贸易商逢低采购意愿强烈,形成“供应足但流通紧”的矛盾局面。进口方面,美国西部沿海港口玉米进口利润428.91元/吨处于历史高位,墨西哥湾进口利润314.44元/吨亦在中位区间,但1-10月进口量锐减,未来若利润维持高位可能刺激进口放量。

需求端:深加工疲弱

需求侧呈现深加工弱的特征。深加工需求表现疲软:黑龙江玉米淀粉利润50元/吨处于中位偏低水平,虽然月内回升30元/吨,但仍较去年下降53元/吨;玉米制乙醇利润-252元/吨持续亏损,月内再降56元/吨。开工率数据印证了这一趋势,淀粉企业开工率61.38%同比降11.51%,酒精企业开工率71.34%虽同比增13.58%,但利润约束下难以大幅提升消费。

综合研判,玉米市场短期受库存低位和物流瓶颈支撑维持偏强格局,但新粮上市压力与进口增量可能在中长期形成压制。需密切关注物流情况、库存情况与基层售粮进度。

数据来源:Wind,钢联#玉米 #期货交易 #期货策略 #期货交流 #风险与机遇