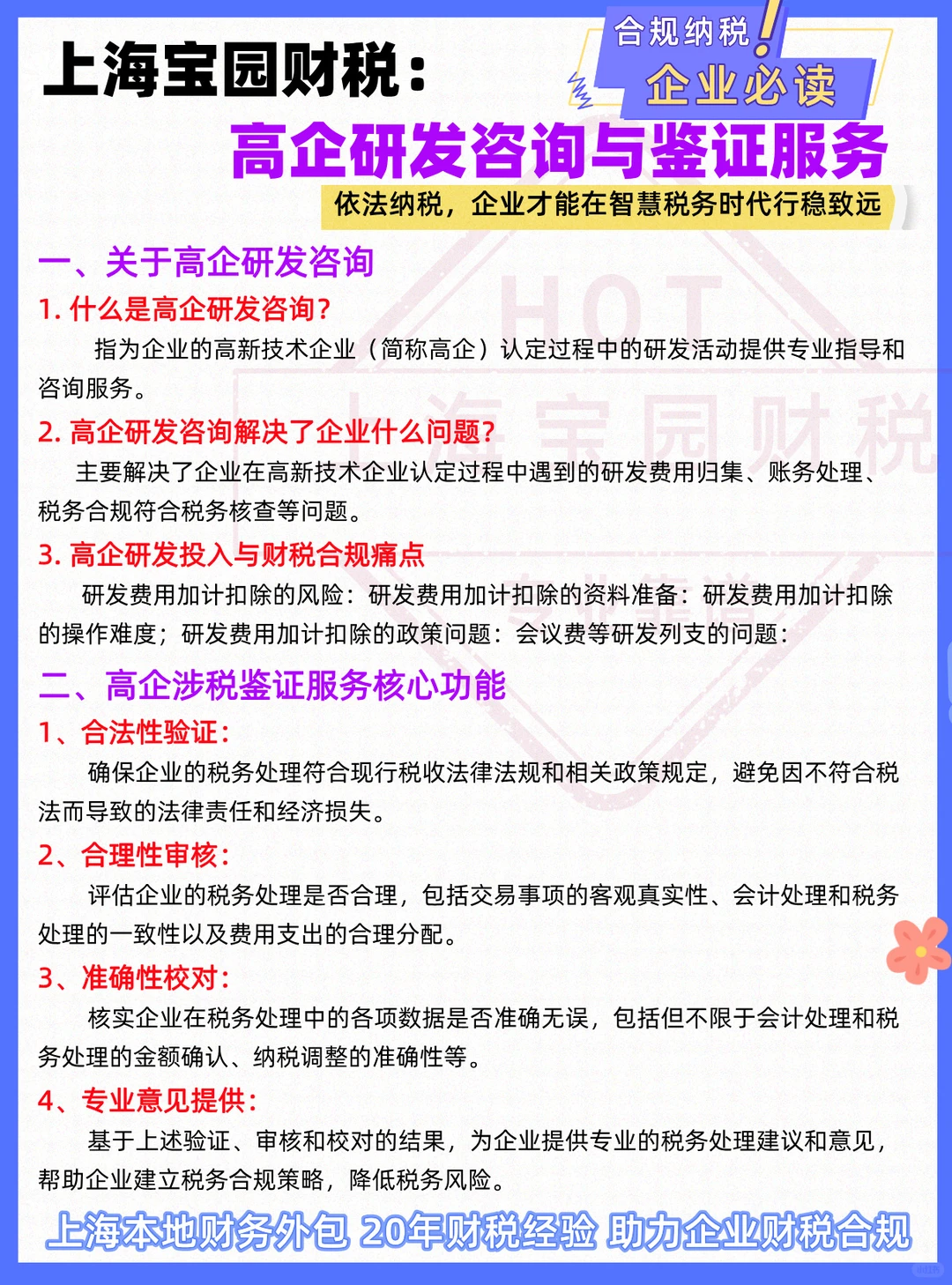

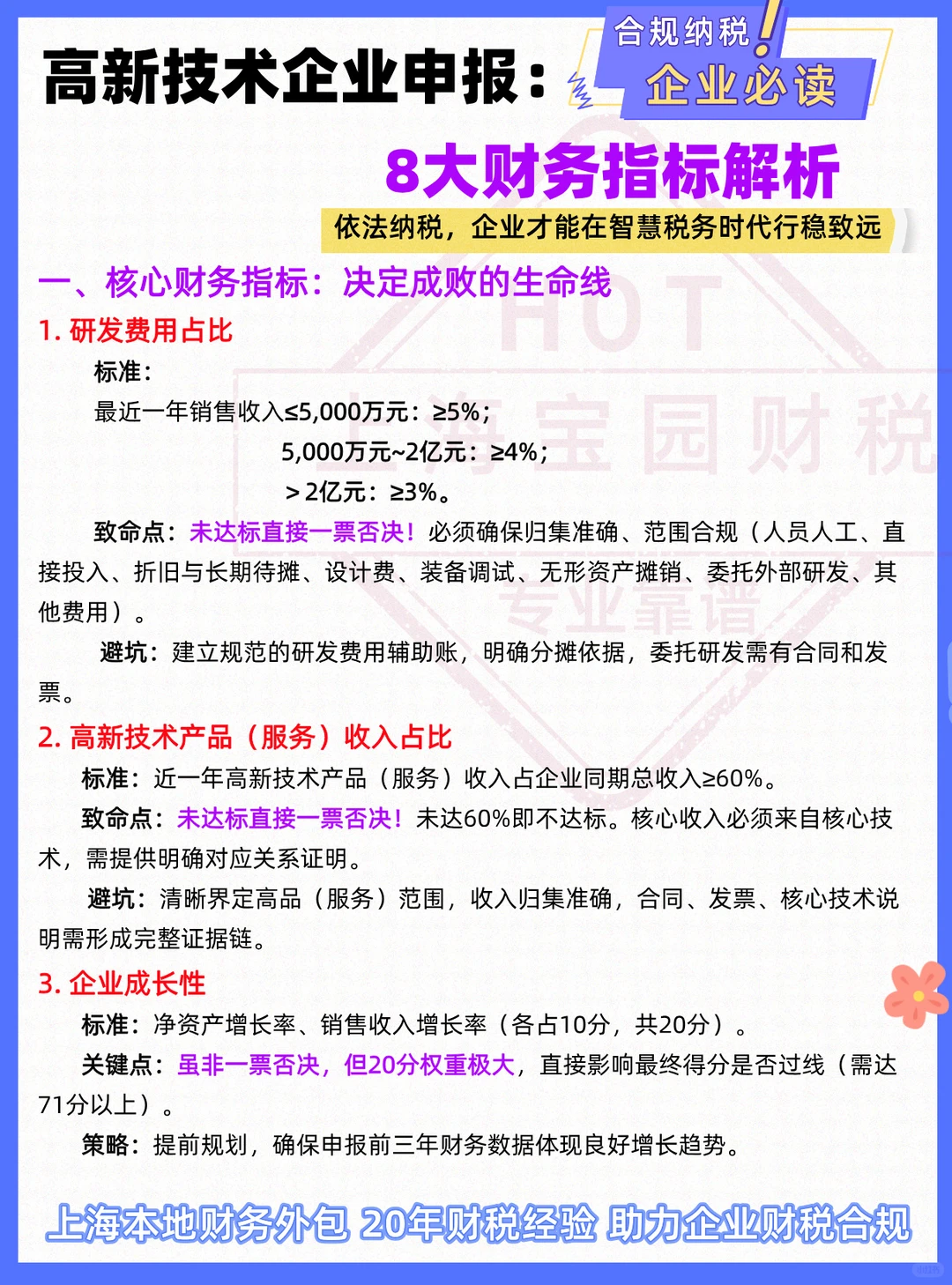

高新技术企业申报,8大财务指标解析:

.

一、核心财务指标:决定成败生命线

1. 研发费用占比

标准:最近一年销售收入≤5,000万元:≥5%;5,000万元~2亿元:≥4%;>2亿元:≥3%。

致命点:未达标直接一票否决!必须确保归集准确、范围合规(人员人工、直接投入、折旧与长期待摊、设计费、装备调试、无形资产摊销、委托外部研发、其他费用)

避坑:建立规范的研发费用辅助账,明确分摊依据,委托研发需有合同和发票

.

2. 高新技术产品(服务)收入占比

标准:近一年高新技术产品(服务)收入占企业同期总收入≥60%

致命点:未达标直接一票否决!未达60%即不达标。核心收入必须来自核心技术,需提供明确对应关系证明

避坑:清晰界定高品(服务)范围,收入归集准确,合同、发票、核心技术说明需形成完整证据链

.

3. 企业成长性

标准:净资产增长率、销售收入增长率(各占10分,共20分)

关键点:虽非一票否决,但20分权重极大,直接影响最终得分是否过线(需达71分以上)

策略:提前规划,确保申报前三年财务数据体现良好增长趋势

.

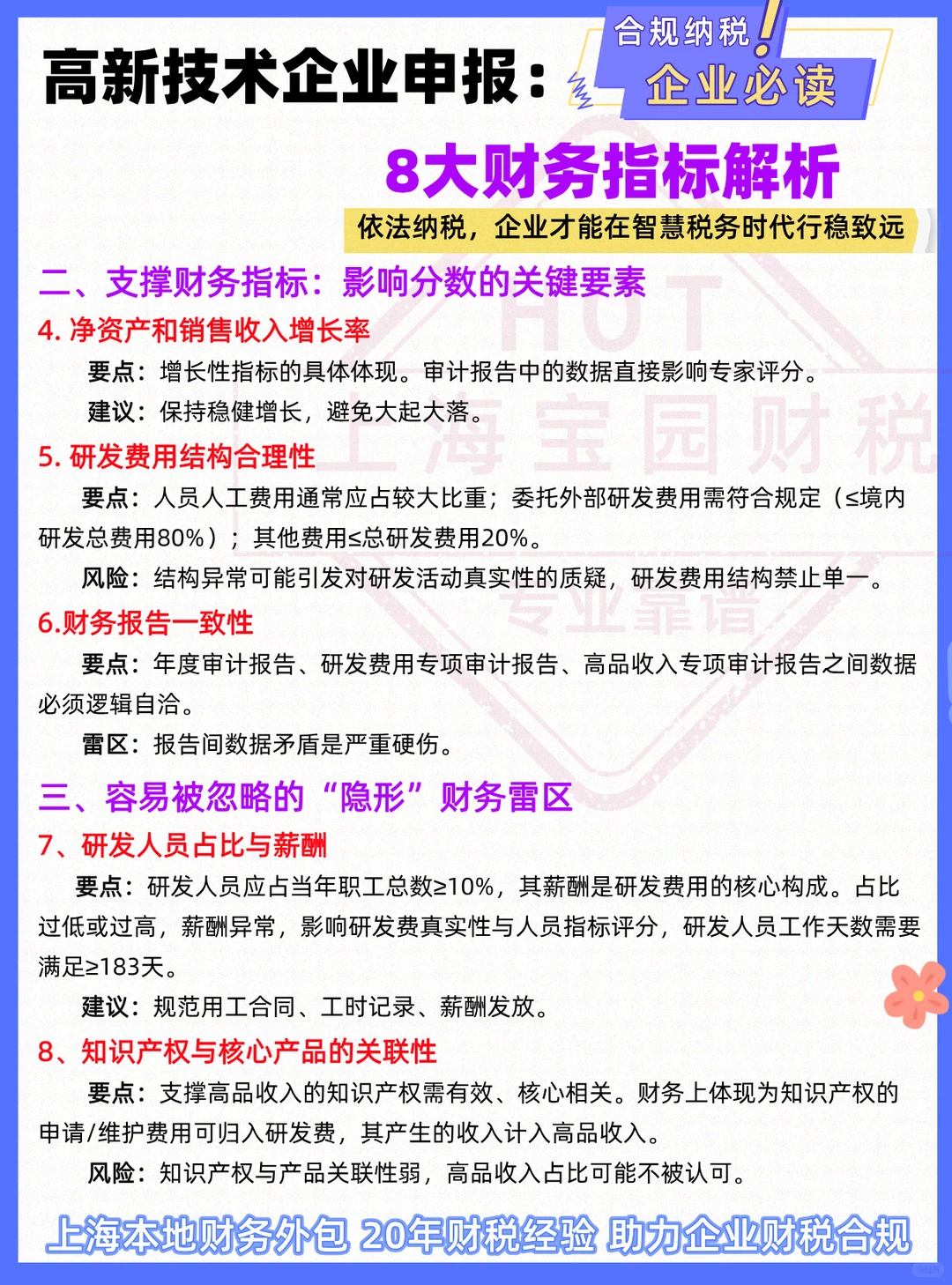

二、支撑财务指标:影响分数的关键要素

.

4. 净资产和销售收入增长率

要点:增长性指标的具体体现。审计报告中的数据直接影响专家评分。

建议:保持稳健增长,避免大起大落

.

5. 研发费用结构合理性

要点:人员人工费用通常应占较大比重;委托外部研发费用需符合规定(≤境内研发总费用80%);其他费用≤总研发费用20%

风险:结构异常可能引发对研发活动真实性质疑,研发费用结构禁止单一

.

6.财务报告一致性

要点:年度审计报告、研发费用专项审计报告、高品收入专项审计报告之间数据必须逻辑自洽

雷区:报告间数据矛盾是严重硬伤

.

三、容易被忽略的“隐形”财务雷区

.

7、研发人员占比与薪酬

要点:研发人员应占当年职工总数≥10%,其薪酬是研发费用的核心构成。占比过低或过高,薪酬异常,影响研发费真实性与人员指标评分,研发人员工作天数需要满足≥183天。

建议:规范用工合同、工时记录、薪酬发放

.

8、知识产权与核心产品关联性

要点:支撑高品收入知识产权需有效、核心相关。财务上体现为知识产权的申请/维护费用可归入研发费,其产生的收入计入高品收入

风险:知识产权与产品关联性弱,高品收入占比可能不被认可

#高企 #高新技术企业 #研发费用 #高新技术企业认定 #高新技术企业税收优惠 #研发费用加计扣除

#财务服务 #财税服务 #财务外包

.

一、核心财务指标:决定成败生命线

1. 研发费用占比

标准:最近一年销售收入≤5,000万元:≥5%;5,000万元~2亿元:≥4%;>2亿元:≥3%。

致命点:未达标直接一票否决!必须确保归集准确、范围合规(人员人工、直接投入、折旧与长期待摊、设计费、装备调试、无形资产摊销、委托外部研发、其他费用)

避坑:建立规范的研发费用辅助账,明确分摊依据,委托研发需有合同和发票

.

2. 高新技术产品(服务)收入占比

标准:近一年高新技术产品(服务)收入占企业同期总收入≥60%

致命点:未达标直接一票否决!未达60%即不达标。核心收入必须来自核心技术,需提供明确对应关系证明

避坑:清晰界定高品(服务)范围,收入归集准确,合同、发票、核心技术说明需形成完整证据链

.

3. 企业成长性

标准:净资产增长率、销售收入增长率(各占10分,共20分)

关键点:虽非一票否决,但20分权重极大,直接影响最终得分是否过线(需达71分以上)

策略:提前规划,确保申报前三年财务数据体现良好增长趋势

.

二、支撑财务指标:影响分数的关键要素

.

4. 净资产和销售收入增长率

要点:增长性指标的具体体现。审计报告中的数据直接影响专家评分。

建议:保持稳健增长,避免大起大落

.

5. 研发费用结构合理性

要点:人员人工费用通常应占较大比重;委托外部研发费用需符合规定(≤境内研发总费用80%);其他费用≤总研发费用20%

风险:结构异常可能引发对研发活动真实性质疑,研发费用结构禁止单一

.

6.财务报告一致性

要点:年度审计报告、研发费用专项审计报告、高品收入专项审计报告之间数据必须逻辑自洽

雷区:报告间数据矛盾是严重硬伤

.

三、容易被忽略的“隐形”财务雷区

.

7、研发人员占比与薪酬

要点:研发人员应占当年职工总数≥10%,其薪酬是研发费用的核心构成。占比过低或过高,薪酬异常,影响研发费真实性与人员指标评分,研发人员工作天数需要满足≥183天。

建议:规范用工合同、工时记录、薪酬发放

.

8、知识产权与核心产品关联性

要点:支撑高品收入知识产权需有效、核心相关。财务上体现为知识产权的申请/维护费用可归入研发费,其产生的收入计入高品收入

风险:知识产权与产品关联性弱,高品收入占比可能不被认可

#高企 #高新技术企业 #研发费用 #高新技术企业认定 #高新技术企业税收优惠 #研发费用加计扣除

#财务服务 #财税服务 #财务外包