点击蓝字

关注我们

VSignals行业竞争格局报告通过分析行业竞争格局演变趋势,揭示行业内公司市场份额和长期竞争力。本文以宠物食品行业为例,VSignals显示行业集中度较低,2022年CR4达到19.04%,同比提升0.40个百分点。相关A股标的包括中宠股份、佩蒂股份、天元宠物、路斯股份等。以下为报告正文部分展示:

1、市场集中度低,近5年行业集中度下降

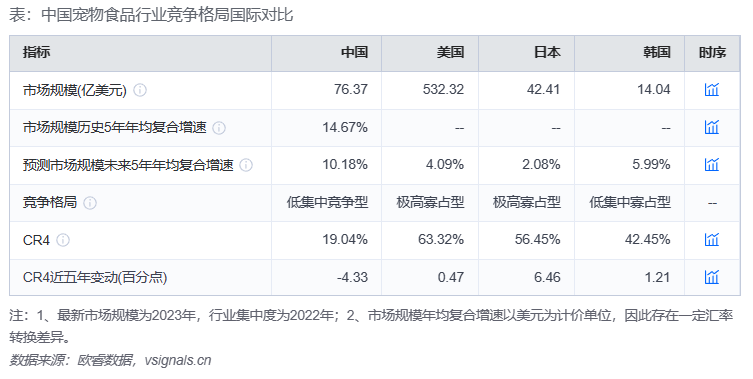

2022年宠物食品行业市场呈现出低集中竞争型的状态,行业CR4达到19.04%,同比提升0.40个百分点,市场集中度较2017年下降4.33个百分点。

2、市占率变动趋势

宠物食品行业市场集中度降低,品牌公司份额出现分化:2022年行业CR4达到19.04%,较2017年下降4.33个百分点,而2022年其他玩家的市占率达到65.95%,较2017年提升1.03个百分点,行业格局趋向分化主要由于尾部玩家份额增长

其中,乖宝宠物食品有限公司、中宠股份市占率提升明显:2022年宠物食品行业乖宝宠物食品有限公司零售收入达到23.49亿元,同比提升12.07%,市占率达到4.82%,较2017年增长2.19个百分点,行业排名第2。中宠股份收入达到11.66亿元,同比提升18.54%,市占率达到2.39%,较2017年增长1.10个百分点,行业排名第4。

3、远期竞争格局:国际对比

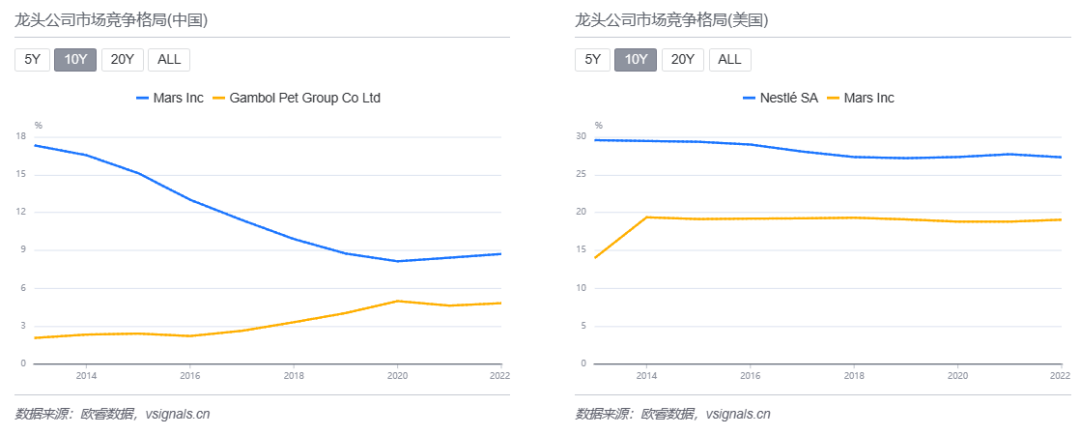

2022年国内宠物食品市场市占率第一Mars Inc市占率达到8.72%,低于美国与日本龙一公司的市场份额,且仅领先乖宝宠物食品有限公司市场份额3.90个百分点,2017~2022年间市占率第一的公司Mars Inc市占优势缩小1.26个百分点。

而在美国市场,2022年宠物食品行业市占率第一的龙头公司达到27.30%,领先市占率第二的龙头公司达到8.24个百分点,领先优势缩小0.57个百分点。

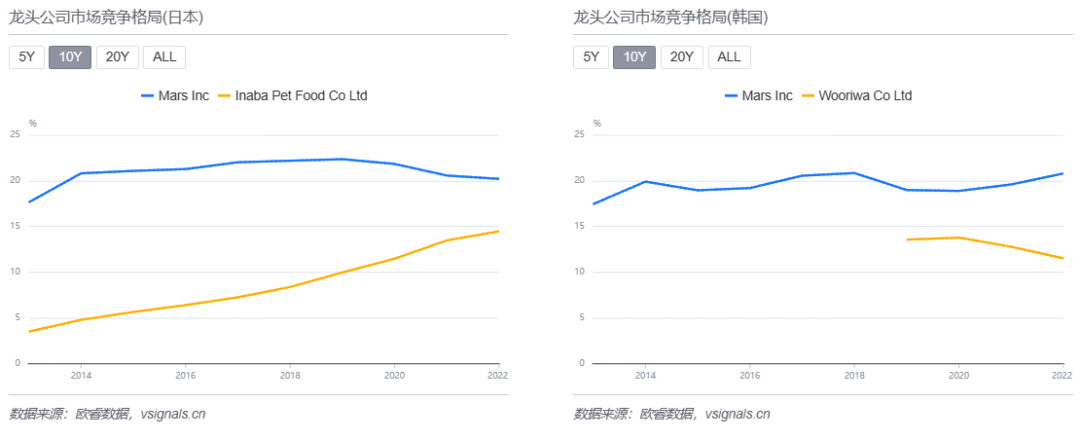

日本市场,2022年宠物食品行业市占率第一的龙头公司达到20.19%,领先市占率第二的龙头公司达到5.73个百分点,领先优势缩小5.62个百分点。

附录-品牌份额变化

品牌集中度低:销售金额来看,2022年品牌CR4达到15.31%,同比提升0.87个百分点,市占率排名前四的按顺序分别为Royal Canin、MyFoodie、Wanpy、Fa Pure & Natural。

品牌集中度提升慢:2017~2022年前四大品牌集中度提升0.24个百分点,其中MyFoodie、Wanpy、Fa Pure & Natural等品牌集中度分别提升2.19个百分点、1.10个百分点、1.07个百分点,Royal Canin品牌市占率有所下降,分别下降0.12个百分点。

VSignals竞争格局报告挖掘价值投资机会,以期对投资者自下而上发掘产业投资方向、捕捉行业发展信号提供助益。了解更多详细信息,可登录www.vsignals.cn网站查看,VSignals将为您的投资赋能,欢迎上线试用!

了解更多公司情况,欢迎登录www.vsignals.cn

向下滑动查看所有内容