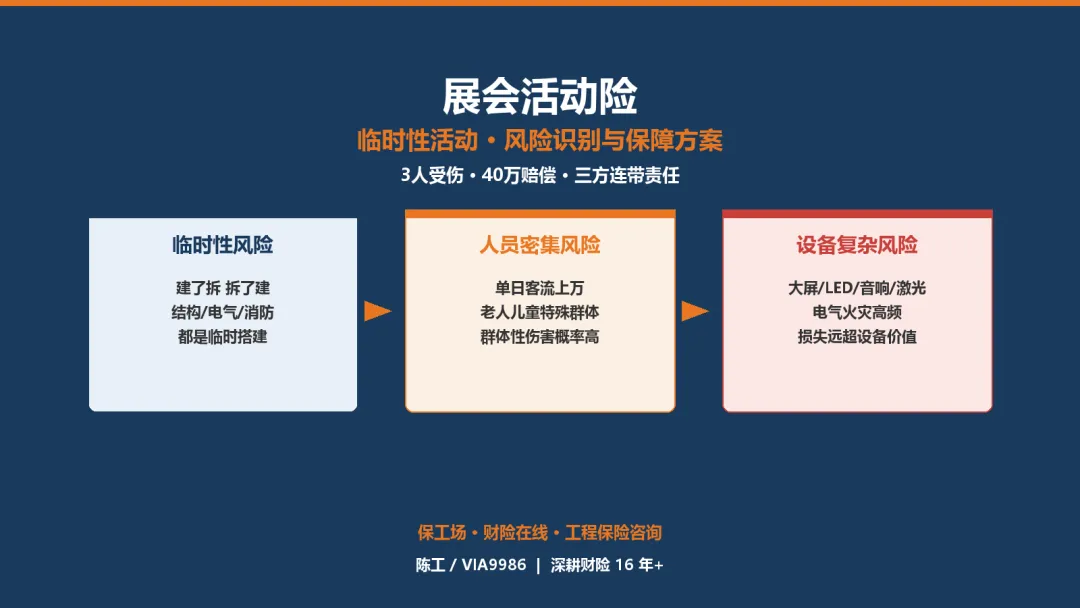

展会活动险:临时性活动的风险识别与保障方案

就几天的事,能出什么事? | 3人受伤·40万赔偿·三方连带

作者:陈工 | 财险在线·咨询办理 | 微信:VIA9986

图 1 展会活动险全景:临时性活动风险识别与保障方案

目 录

· 展会三大特殊风险 · 三类保险保障网 · 四维度风险评估 · 投保要点与成本分析 · 六大避坑要点

一、一场展会,毁掉的不只是展台

2024年4月,某地一场大型建材展销会上,参展商自建的钢结构展台在布展调试阶段突然发生坍塌,造成3名工人当场坠落受伤,其中1人伤势严重,后续治疗费用超过40万元。事后调查发现,该展台搭建时未按规范进行结构受力计算,搭建方也未购买任何施工安全类保险。受伤工人将主办方、参展商、搭建方三方一并告上法庭,最终法院判决三方承担连带赔偿责任,主办方因未尽到安全管理义务,被判承担30%的赔偿份额。

图 2 展台坍塌事故 3人受伤/40万赔偿/三方连带责任

【经典反面教材】展会活动临时性高、人员密集、设备复杂,偏偏很多主办方和参展商都觉得「就几天的事,能出什么事」。结果真出了事,赔偿额度动不动就是几十万起步。

二、展会活动的三大特殊风险

图 3 三大特殊风险:临时性/人员密集/设备复杂

2.1 临时性风险:建了拆,拆了建

展会活动本质上是一种临时性设施聚集行为。展台、灯光、音响、大屏,都是临时搭建的,没有经过长期使用验证。事故往往集中在以下节点:布展期(结构搭建、高空作业,事故高发期)、展览期(人员密集,通道堵塞、踩踏风险上升)、撤展期(赶工期拆解,工人疲劳作业)、公众开放日(非专业人员大量涌入)。

2.2 人员密集风险:你不知道下一秒谁会倒下

一场大型展会单日客流量动辄上万,人员密度极高。除了普通观众,还有老人、儿童、残障人士等特殊群体。展会现场一旦发生意外(展品倾倒、地面湿滑、电梯故障),极易引发群体性伤害事件。很多参展商和主办方法律意识不足,不清楚自己在公众安全方面的连带责任。一旦出事,媒体一曝光,赔偿之外还有品牌损失。

2.3 设备复杂风险:看不见的电与火

现代展会的硬件配置越来越复杂:大屏拼接、LED灯阵、高功率音响、激光设备、造雪机、干冰机……有些还要现场动火作业。电气火灾、设备故障是展会期间的高频出险原因。如果大屏倒塌砸伤了观众,或者音响短路引发火灾,损失范围和赔偿金额远远超出设备本身的价值。

三、三类保险,织起展会保障网

图 4 三类保险:公众责任险/财产保险/人身意外险

3.1 公众责任险——展会的「标配」

公众责任险是展会保险的核心险种。保障因活动主办方的疏忽过失,导致第三者(观众、路人等)人身伤亡或财产损失,依法应由主办方承担的经济赔偿责任。保障范围包括:展台展品倒塌坠落造成的人员伤亡、现场滑倒踩踏等意外事故、火灾爆炸殃及第三者、展品移动造成的第三方财产损失。

常规展会建议每次事故人身伤亡不低于100万元,累计不低于500万元——别觉得这数字大,2024年上海某展会上一个观众被砸成骨折,法院判赔就超过了80万。

3.2 财产保险——保护你的「家当」

展会财产险保障参展商自有设备和展品的物质损失,包括展台搭建结构、展览设备(音响、投影、大屏)、展品本身因火灾、水渍、盗窃等造成的损失。常见误区:很多参展商以为展馆方会负责。实际上,展馆方购买的财产险只保展馆本身,展商自带的设备不在其保障范围内,自行投保才是正解。

3.3 人身意外险——给工作人员和志愿者加一层保护

展会期间,工作人员、志愿者、临时搭建工人同样面临风险。人身意外险可以提供因意外导致的身故、伤残和医疗费用补偿。特别提醒:如果展会涉及高空作业(比如桁架搭建、大屏悬挂),务必确认已附加「高空作业」条款,否则一旦出事,普通意外险很可能以「高危作业免责」为由拒赔。

四、风险识别与评估:先看清楚,再决定买什么

买保险的第一步,不是挑产品,而是先搞清楚自己面临哪些风险。展会风险评估通常从以下维度展开:

图 5 四维度风险评估:活动类型/场地条件/参展商结构/预期人流量

· 活动类型:室内展 vs 室外展(室外多了天气风险);消费展 vs 专业展(人流量差异巨大)

· 场地条件:消防设施是否完善;通道宽度是否合规;场地方是否已投保公众责任险

· 参展商结构:自建展台比例高不高;是否涉及危险设备或演示项目;有没有国际展商

· 预期人流量:日均客流量、峰值时段人数,直接决定公众责任险保额选多少

建议主办方在开展前至少提前两周完成风险评估,并与保险公司或保险经纪提前沟通。临时投保不仅保费更高,还可能因为核保时间不足而遗漏关键条款。

五、投保要点与成本分析

图 6 中等规模展会保费参考 + 四个附加条款

投保时机:越早越好

保险起保日期应不晚于布展开始日。建议在签订参展合同后立即启动投保流程,标准险种一般需要3-5个工作日完成核保。涉及特殊设备或高风险项目的,可能需要额外风险评估,周期会更长。

保额怎么定?

公众责任险:每次事故人身伤亡不低于100万,累计不低于500万;大型展会建议提高至1000万。财产险:按展品及设备实际价值评估,建议附加「重置价值」条款。人身意外险:每人保额建议不低于30万,医疗补偿不低于3万。

保费大概多少钱?

以一个中等规模室内展(200个展位,预期日均客流3000人,布展+展览+撤展共5天)为例:公众责任险保费约2000-5000元;财产险按设备价值千分之三至千分之五估算;人身意外险(10名工作人员)约300-800元。整体算下来,中等规模展会的保险总投入通常在5000-15000元之间——相比一场事故可能产生的几十万乃至上百万赔偿,这个成本完全在可控范围内。

附加条款别漏了

· 取消/延期条款:不可抗力导致展会取消,可获得部分费用补偿

· 广告及促销活动条款:抽奖、试吃等互动新增风险默认不在主险范围内

· 雇主责任附加条款:工作人员与主办方存在雇佣关系时的额外保障

· 错误与遗漏条款(E&O):针对展会宣传资料信息失实导致观众索赔

六、六个最容易踩的坑,避开它们就赢了一半

图 7 六大避坑要点

坑一:只保展览期,不保布展撤展期。布展期和撤展期往往是事故高发期,投保时务必确认起止日期覆盖「布展—展览—撤展」全周期。

坑二:主办方以为参展商买了,参展商以为主办方买了。建议主办方在参展合同里明确约定保险要求,并要求参展商提供保险凭证。

坑三:不看免赔额和除外责任。签订合同前务必逐条确认,比如「无人机表演期间坠落」是否在承保范围内?

坑四:用团体意外险代替公众责任险。团体意外险只保障「自己人」,不保障观众等第三方。观众受伤必须靠公众责任险。

坑五:以为买了保险就不用管安全了。如果保险公司认定事故是因「故意违章作业」或「重大过失」导致,可以启动拒赔或少赔。

坑六:小展会觉得没必要买。哪怕50个展位的小型展销会,只要对外开放,就有公众责任风险。一个观众滑倒骨折,赔偿可能超过整场展会利润。

七、总结:保险不是成本,是风险对价

办展的人都知道,展会成功的关键是「人来了、货卖了、钱收了」。但很少有人认真算过:如果开展第一天就出了事故,后面几天还能继续办下去吗?品牌口碑受损、参展商退展、主管部门介入调查……隐性损失远比保险保费高得多。

【核心结论】展会保险的本质,是把不确定的大额损失,变成确定的小额支出。明码标价,风险可控。

如果正在筹备展会,或者已经是主办方却还没配齐保险,欢迎直接联系。可以帮你对接近百家保险公司的展会专项险产品,根据活动规模、场地类型和具体需求,定制最优方案——全国可对接,免保证金,当天出函。

扫码加好友,备注「保险」或「工程」通过更快

免责声明:本文仅供一般性参考,不构成法律或保险合同的正式邀约。保险方案以保险公司最终核保条款为准,费率信息为市场参考,待正式投保时确认。