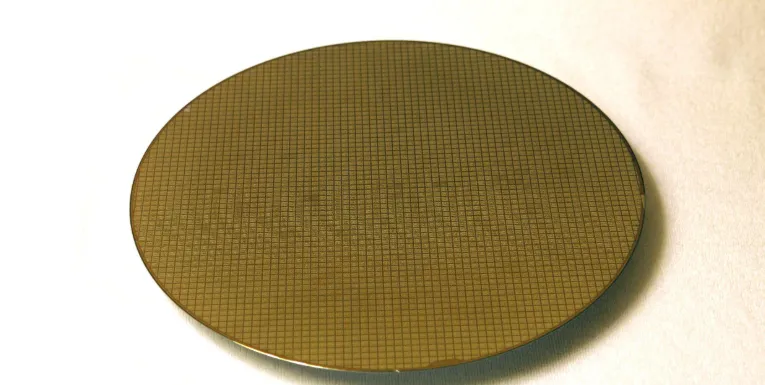

晶圆扩产不止,半导体硅片景气上行!

半导体上游景气度率先回暖,晶圆厂大规模扩产直接利好半导体硅片赛道。

AI算力芯片需求激增带动晶圆消耗量大幅提升,大硅片供给偏紧局面短期难以缓解。

叠加国产替代深入推进,本土企业不断切入头部晶圆厂商供应链,订单与产能双重加持下,相关企业业绩弹性值得期待,细分板块估值修复空间广阔。

由于AI算力集群功耗激增,功率半导体正成为存储之后的产业新增长引擎,行业再掀起一轮涨价潮。一家功率半导体厂商人士接受媒体采访时表示,无论是面向数据中心800V HVDC等一次电源、服务器二次电源等产品,都已进入多家头部客户供应链并实现规模量产,订单需求十分旺盛。

与此同时,半导体硅片厂商已经开始酝酿新一波涨价。环球晶、合晶、台胜科近期相继释放出涨价信号,这些供应商的6英寸硅片已率先完成涨价,8英寸需求快速升温,12英寸产品上则已陆续与客户展开新一轮价格协商。SEMI预测,2026年全球12英寸硅片需求约为1000万片/月。

第一家:沪硅产业

核心优势:国内首家实现300mm高端半导体大硅片规模化量产的标杆企业,背靠国家大基金,国家集成电路产业投资基金持股比例达22.86%,是国内大硅片国产替代的核心主力军。

第二家:立昂微

核心优势:高端硅片业务高速增长,2026年一季度12英寸硅片营收同比增长88.12%,其中高附加值的12英寸外延片同比增速高达160.42%,产品结构持续高端化。

第三家:众合科技

核心优势:公司生产的3-8寸单晶硅主要是用于分立器件领域,依托子公司开展8英寸硅片研发生产,形成“硅材料+装备”协同格局,硅片业务处于放量初期。

第四家:TCL中环

核心优势:公司是国内硅片领域的双料龙头,光伏硅片全球市占率第一,半导体硅片通过控股子公司中环领先布局,产品覆盖6英寸至12英寸全尺寸半导体硅片,其中8英寸硅片已实现规模化量产,12英寸硅片正处于产能爬坡阶段。

第五家:西安奕材

核心优势:公司聚焦高端12英寸半导体硅片的研发、量产与销售,是国内12英寸硅片赛道的核心企业。目前12英寸硅片产能位居全球第六、中国大陆第一,是国内高端大尺寸硅片进口替代的核心力量。

第六家:上海合晶

核心优势:公司是国内少数掌握半导体硅外延片全流程生产工艺的优质企业,技术壁垒突出,同时已实现CIS外延片小批量量产,成功切入高端光电芯片配套赛道,产品附加值持续提升。

声明:由于网络信息繁杂,内容整理难免出现不足。文章如若出现真实性存在争议、事件版权或图片侵权问题,请告知我们,我们将立即予以删除。

风险提示:本文内容是基于全网公开资料的信息整理,仅可作为学习、交流使用,不作任何投资建议。