白酒行业深度对比研究——对比 2014 年低点,跌到哪了?

当前白酒行业正经历新一轮因需求下滑而产生的调整周期——20家上市公司营收普遍下滑,部分企业利润腰斩甚至转亏。但这一轮与十年前有着本质不同。以下从经营面、对比面、个例面和估值面逐层展开。

图片来自公司官网

一、当前画像:2025-2026年行业全景

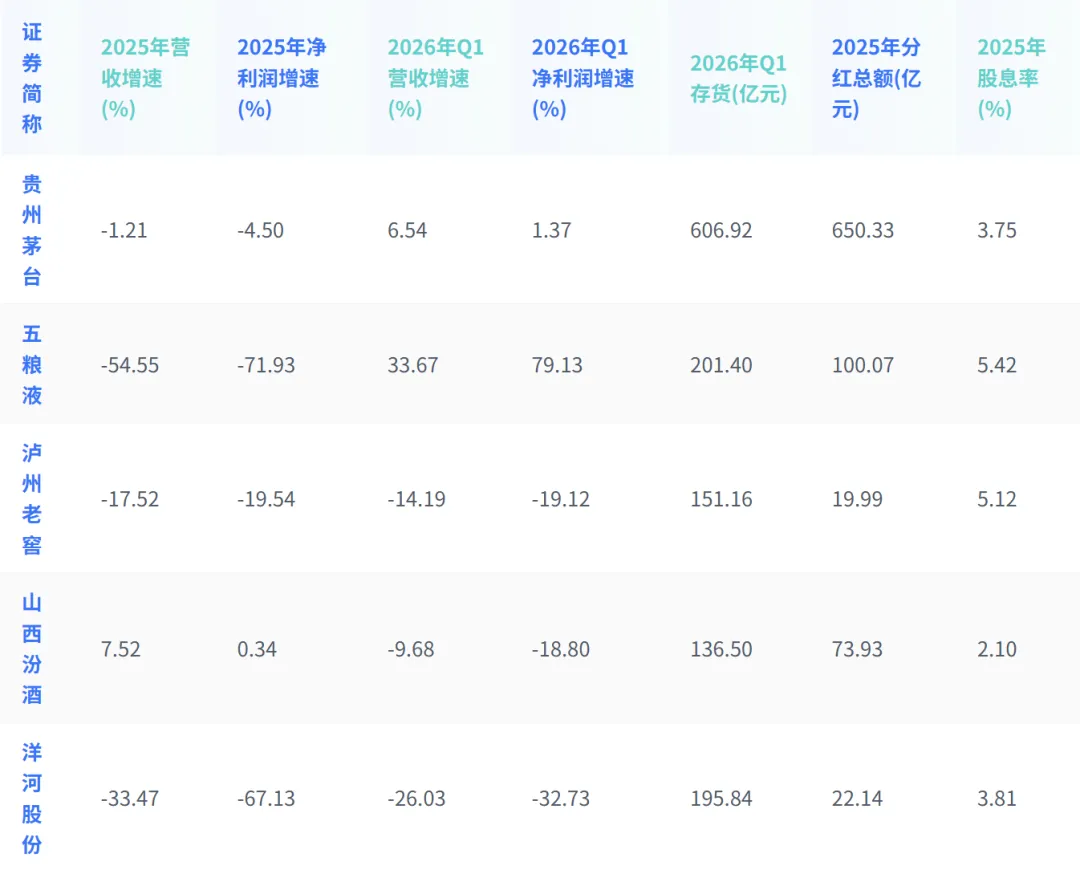

1.1 核心财务指标

关键数据:2025年全年,20家上市公司中仅山西汾酒营收正增长(+7.52%),其余全线承压;2026年Q1出现分化——贵州茅台(+6.54%)、五粮液(+33.67%)、迎驾贡酒(+8.91%)、老白干酒(+4.49%)率先转正,多数企业仍处负增长。

存货方面,贵州茅台以606.92亿元居首(工艺流程原因),五粮液201.40亿元,洋河股份195.84亿元,库存去化仍需时间。

1.2 五粮液:异常波动的背后

五粮液2025年与2026年Q1数据出现极端反差:

| -54.55% | +33.67% | |

| -71.93% | +79.13% |

这一异动并非经营突变,而是会计调整的结果(详见第三部分个例分析)。

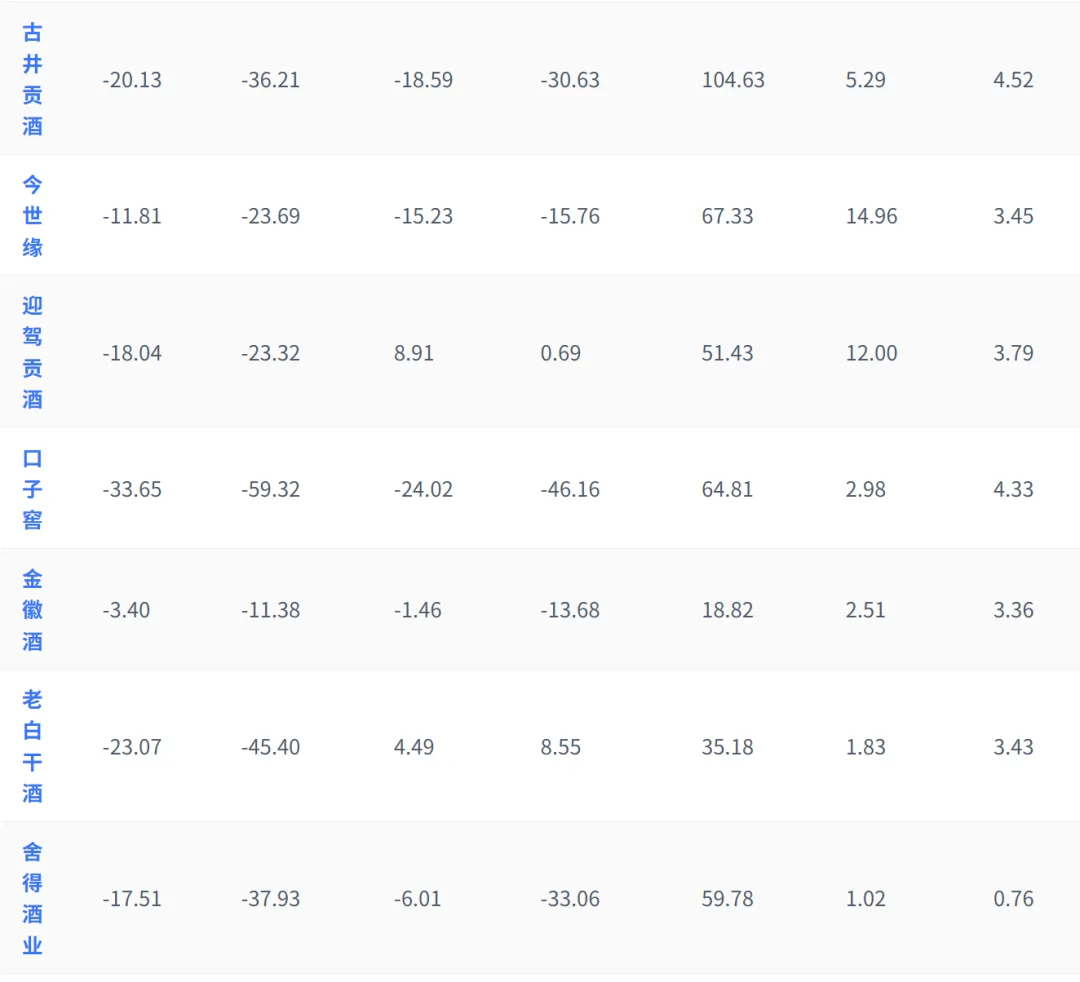

1.3 分红:头部企业的防御价值

2025年全行业仅4家未分红(酒鬼酒、金种子酒、皇台酒业、顺鑫农业)。

头部企业分红分化明显:

• 贵州茅台分红650.33亿元,股息率3.75% • 五粮液分红100.07亿元,股息率5.42% • 山西汾酒分红73.93亿元,股息率2.10% • 泸州老窖股息率5.12%,但分红总额仅19.99亿元

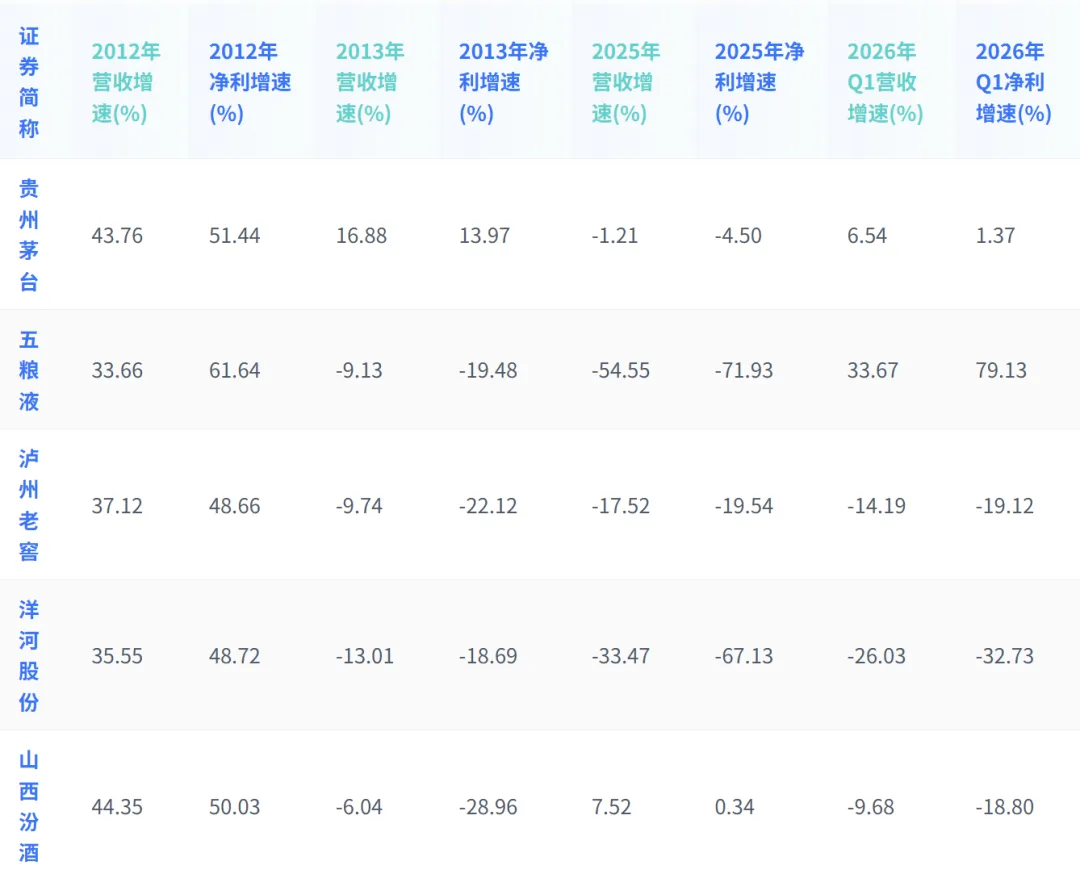

二、历史对比:与2012-2013年有何不同

2.1 两轮调整核心指标对照

2.2 两轮本质差异

2012-2013年:

• 触发因素:2012年底"八项规定"出台,政务消费骤降,需求突然断崖 • 调整节奏:2012年仍保持高速增长(多数企业营收增速30%-70%),2013年突然全面转负 • 行业集中度:较低,中小企业众多 • 恢复:2015-2016年复苏,2016-2017年重回高增长

2025-2026年:

• 触发因素:宏观经济增速放缓、商务消费疲软、人口结构变化、年轻消费群体偏好转移 • 调整节奏:渐进式下行,2025年已普遍负增长,2026年Q1加剧分化 • 行业集中度:显著提升,上市酒企TOP5营收占比已高达81.36% • 恢复前景:头部抗风险能力增强,但中小企业面临出清压力

两轮的核心差异在于:上一轮是政策突变引发的短期休克,这一轮是需求结构变化的长期出清。当前行业家底更厚、渠道结构更优(如茅台i茅台直销占比44%),但恢复斜率可能更平缓。

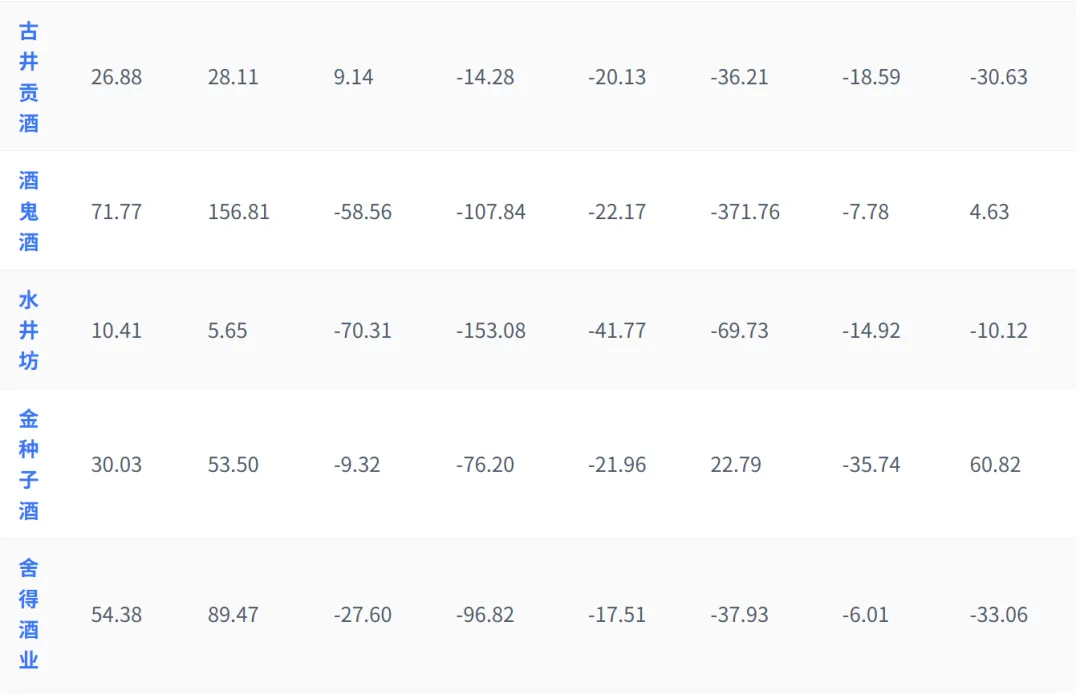

三、个例深挖:两个极端案例

3.1 五粮液:会计调整的"财务大洗澡"

五粮液2025年营收从2024年约890亿骤降至405亿(-54.55%),核心原因并非销售崩盘,而是一次主动的会计调整。

调整原因:

• 新收入准则下,收入确认的核心是"客户取得商品控制权",而非"发货"。五粮液此前采用"发货即确认收入"模式,相当一部分发往经销商的货物并未真正被终端消费者购买 • 2025年第八代普五营收同比下降58.84%,销量同比下降53.00%,体现的是对过去渠道压货的"认账" • 原董事长曾从钦于2026年2月被查,新管理层有动力与前任进行财务切割,将烂账留在过去

调整规模:2025年前三季度约204亿元营收和126亿元利润从报表中"消失",大量已收款未发货的订单重新归类为其他流动负债(从年初10.57亿飙升至三季度末278.27亿)。

市场评价两极分化:

• 正面:主动出清历史包袱,挤出渠道泡沫,为真实经营创造低基数 • 负面:实质是一次利用准则模糊的财务粉饰,暴露了公司在信披、治理和审计方面的严重问题。大量负债可在未来"需要时"再转回利润,存在人为调控的"蓄水池"嫌疑

业绩公告后的市场表现

3.2 酒鬼酒:压货模式的极致反噬

酒鬼酒2025年净利润暴跌371.76%,成为本轮调整中受损最严重的酒企。其根源在于商业模式的结构性脆弱。

压货驱动增长:经销商从2019年末528家猛增至2023年末1774家,四年净增1246家。营收增长主要依赖"向经销商压货",而非终端开瓶消费。行业下行后,2024-2025年经销商累计流失超665家。

高端品牌"内参"崩塌:内参系列从2022年11.6亿骤降至2025年1.68亿,跌幅超85%。其定位缺乏茅台式的地域稀缺性,仅靠高定价和大商推力维持,在消费场景收缩时首当其冲。

抗冲击能力极弱:2024年扣非净利润仅381.49万元,几乎处于盈亏平衡线。2025年毛利率从71.4%降至65.01%,销售费用率从24.75%升至32.48%——费用刚性叠加营收下滑,利润被双向挤压。在极薄的安全垫上,任何微小波动都会在百分比上产生数百倍放大效应。

酒鬼酒的案例说明:不是下行周期对它特别残酷,而是压货驱动的增长模式在逆风中几乎没有缓冲能力。2026年Q1净利润同比微增4.63%,但能否走出轮回仍需观察。

四、估值:离底部还有多远

4.1 2013年估值极限

上一轮周期估值底部出现在2014年1月:

• 白酒板块整体PE最低约8倍 • 贵州茅台PE最低8.8倍 • 五粮液PE最低6.4倍 • 泸州老窖PE最低6.8倍 • 洋河股份PE最低7.6倍 • 山西汾酒PE最低10.1倍

2013年是典型的"杀业绩+杀估值"戴维斯双杀——业绩崩塌叠加极度悲观,造就了PE集体跌至个位数的估值深坑。

4.2 当前估值水平

截至2026年6月:

• 中证白酒指数PE-TTM约18.7倍,处于近十年约12%分位 • 贵州茅台PE约21倍,距离2013年8.8倍低点仍有约138%差距 • 五粮液PE约16倍,距离2013年6.4倍低点仍有约150%差距

4.3 这次可能回不到2013年了

绝对值上看,当前估值距历史极低点仍有一倍以上的距离。但本轮不太可能重现当年的极端水平:

• 盈利能力差异:当前白酒龙头ROE仍高达19.46%,远优于当年盈利崩塌时的水平 • 下跌性质不同:2026年更多是"杀情绪+估值回归",头部酒企并未出现大幅亏损(茅台2025年仅微降1.21%) • 家底更厚:未分配利润是2013年的5倍以上 • 缺乏恐慌催化剂:2013年有八项规定+塑化剂双重冲击,当前是平稳下行

因此,更合理的判断不是简单看PE绝对值,而是看估值是否已充分反映悲观预期。市场普遍认为当前估值已处中长期价值区间,但真正的拐点还需等待渠道出清和消费场景回暖的双重确认。

五、结论

2025-2026年白酒行业调整的核心特征是需求驱动的渐进式出清,而不是政策驱动的突然断崖。行业集中度显著提升,马太效应加速:贵州茅台、五粮液在2026年Q1已率先转正,而酒鬼酒等尾部企业仍在深度挣扎。

五粮液的会计调整是观察本轮周期的关键窗口——它折射出行业压货模式的历史积弊,以及新旧管理层交接时的财务博弈。对投资者而言,会计调整本身是一把双刃剑:可能意味着出清后轻装上阵,也可能是利润调控的新起点。

从估值角度看,当前距历史底部尚有距离,但在盈利能力、行业结构均优于2013年的背景下,执着于"回到8倍PE再买"可能错过左侧布局窗口。更务实的策略是:密切关注渠道库存去化进度和消费场景的边际改善信号,而非与历史PE数字死磕。