报告导读:

根据GB15037-2006(葡萄酒),葡萄酒(wines)以新鲜葡萄或葡萄汁为原料,经全部或部分发酵酿制而成的,含有一定酒精度的发酵酒。当前,我国葡萄酒行业正告别粗放式规模扩张,进入从产能收缩到价值重塑的关键转型期,发展逻辑全面从“以量取胜”转向“以质立市”,据国家统计局数据,我国葡萄酒产量从2016年的113.7万千升持续回落,至2025年已降至9.7万千升,十年间规模缩水超九成,这一变化并非行业的简单衰退,而是在进口酒冲击、消费需求升级与产业自身优化的多重作用下,低端低效产能加速出清、行业向高质量发展转型的必然结果。

智研咨询,中国葡萄酒产业十余年发展的同行者与见证者。我们期待与业界伙伴携手,以精准的信息洞察、专业的咨询服务和个性化的解决方案,共同推动葡萄酒行业的进步与繁荣。

观点抢先知:

产业链核心节点:我国葡萄酒产业链呈“上游原料供应商→中游酿造→下游流通消费”的三层结构,行业上游主要包括葡萄、淀粉、酵母、食品添加剂等原材料供应商以及生产设备和包装材料供应商;行业中游为葡萄酒酿造生产企业;行业下游主要包括商超、便利店、专卖店、酒庄直供、电商平台等线上线下销售渠道以及终端消费者。

产量:当前,我国葡萄酒行业正告别粗放式规模扩张,进入从产能收缩到价值重塑的关键转型期,发展逻辑全面从“以量取胜”转向“以质立市”,据国家统计局数据,我国葡萄酒产量从2016年的113.7万千升持续回落,至2025年已降至9.7万千升,十年间规模缩水超九成,这一变化并非行业的简单衰退,而是在进口酒冲击、消费需求升级与产业自身优化的多重作用下,低端低效产能加速出清、行业向高质量发展转型的必然结果。

市场竞争格局:从企业竞争格局来看,历经多轮行业洗牌,我国葡萄酒市场呈现典型的“一超主导、梯队断层、尾部分散”的格局,张裕A以53.61%的产量占比占据行业过半产能,依托成熟的全产业链布局、深厚品牌积淀与完善渠道网络,构筑起显著规模优势与竞争壁垒,形成绝对主导地位;以通葡股份、威龙股份、莫高股份为代表的第二梯队企业与龙头差距悬殊,产量占比较小,行业梯队断层特征显著;剩余35.6%的市场份额中,大量区域性酒企、中小品牌依托细分赛道或区域市场维持经营,行业尾部仍保持较高分散度。与此同时,进口品牌对国内市场的渗透持续加深,富邑葡萄酒集团旗下奔富、洛神山庄增长势头迅猛,保乐力加旗下杰卡斯市场份额更实现翻倍扩张,凸显高端进口葡萄酒国内渗透率持续攀升,与本土品牌在中高端消费赛道形成直面竞争。整体来看,当前我国葡萄酒市场头部企业优势地位稳固,但尚未形成高度垄断格局,中小参与者仍可依托细分场景或区域市场寻求发展空间;而进口品牌的强势渗透,也为本土品牌的升级突围带来了新的挑战与机遇。

相关上市企业:目前,我国葡萄酒行业内上市企业主要包括张裕 A、通葡股份、威龙股份、莫高股份、中信尼雅、怡园酒业、通天酒业、王朝酒业等,从营收情况来看,我国葡萄酒行业内主要上市企业经营表现整体承压,作为行业标杆的张裕A,营收从2018年的51.42亿元高点持续回落,虽在2021-2023年迎来阶段性修复,但2024-2025年再度进入下行通道,2025年营收仅29.89亿元,龙头企业增长韧性明显减弱,但龙头地位依然稳固;通葡股份、威龙股份等第二梯队企业,营收规模长期徘徊在10亿元以下,2018-2020年普遍经历大幅下滑,后续虽有小幅波动回升,但始终未能恢复至前期水平;莫高股份、中信尼雅等企业营收规模不足5亿元,且波动幅度较大;怡园酒业、通天酒业、王朝酒业等企业则聚焦细分赛道,营收规模稳定在 4 亿元以下,以差异化运营深耕目标客群。

市场趋势:未来,我国葡萄酒行业竞争将彻底摆脱盲目模仿进口酒的模式,转向本土化创新与场景化适配。企业将深耕国内核心产区的风土特色,挖掘本土葡萄品种的优势,打造具有中国风味辨识度的产品,摆脱对国际品种的过度依赖。同时,贴合国内消费场景变革,摒弃传统“高大上”的产品定位,聚焦日常消费需求,开发适配中餐佐餐、单人小酌、露营等多元场景的产品,通过口感优化、规格创新,降低消费门槛,满足不同群体的个性化需求,形成差异化产品竞争力。

报告相关内容节选:

数据来源与处理说明:

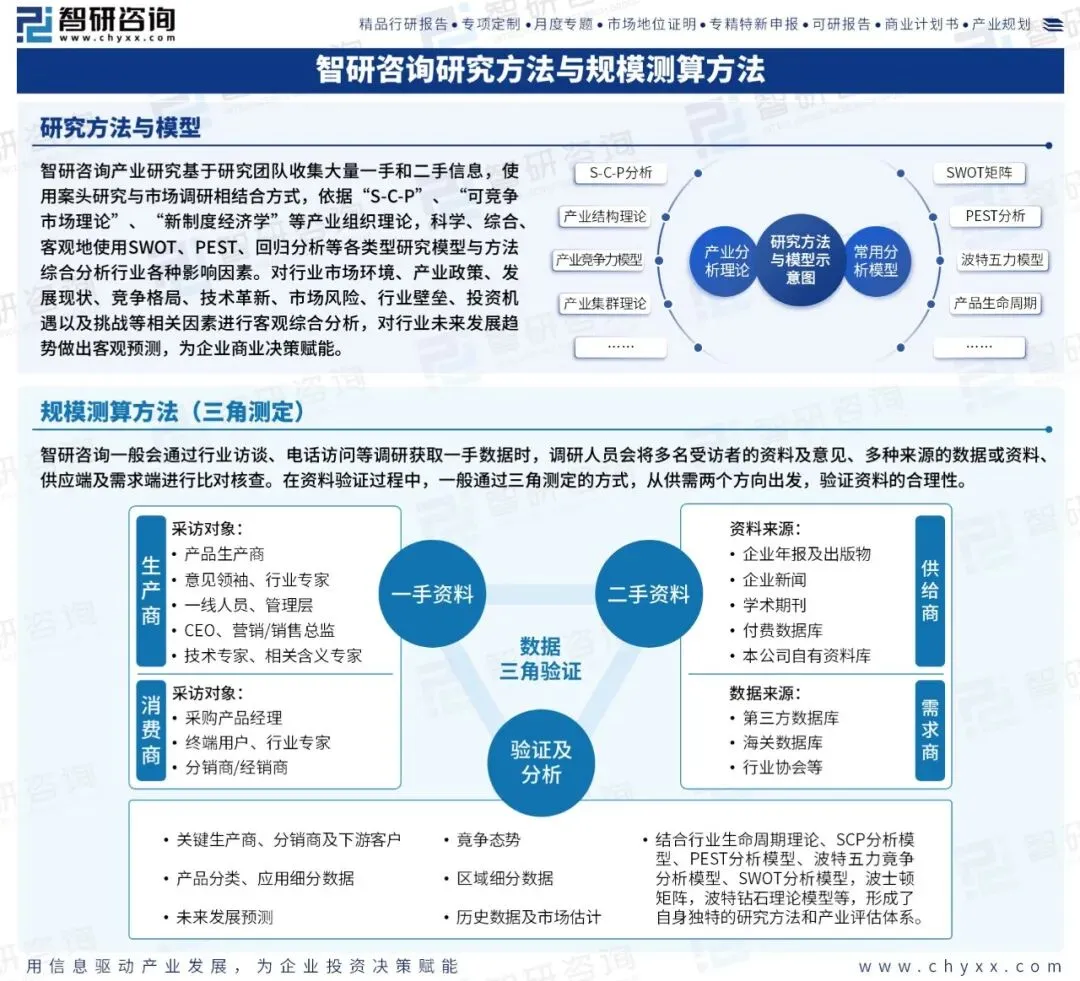

《2026-2032年中国葡萄酒行业市场全景调查及投资潜力研究报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。