2026年前5个月,规上工业企业利润增长18.8%;营业收入利润率5.56%,同比提高0.63个百分点,达2024年以来累计最高水平。

但这个好看的数字下面,藏着一张极度分化的不同行业利润贡献地图。

先看拉动全国规上企业利润增长的。计算机电子贡献了43.2%,有色冶炼贡献了22.5%,化工贡献了20.7%,有色采矿9.0%,石油加工8.8%,煤炭8.5%,油气开采5.4%(详细数据见下表)。七个行业加起来,贡献率已经超过了118%。

原始数据来源:国家统计局网站

这意味着剩下的三十多个行业加在一起,不但没贡献增量,还往回拽了好几个百分点。

拉动组:四股力量撑起大盘

先看电子。4219.7亿利润,增长103.9%,增量2149亿。

这个行业是最大的发动机,没有之一。AI算力需求把GPU、存储芯片、服务器代工全带起来了,而全球AI硬件制造高度集中在中国。苹果供应链、英伟达供应链、AMD供应链——不管芯片在哪设计,封装、测试、组装大量在中国完成。只要AI热潮不退,电子的增长引擎就不会停。

再看有色产业链。有色金属冶炼(排第2)2609.4亿利润,增长117.1%,增量1119亿;有色金属采选(排第4)924.9亿利润增量,增长447.9%。

铜、铝、锂、稀土是新能源汽车、光伏、储能都离不开的,新能源汽车单台用铜量是燃油车的三四倍,光伏每GW用铝量超过一万吨。加上2026年以来有色金属价格持续高位,矿山涨、冶炼涨、加工涨,整个产业链都在吃肉。

再看化工产业链。化工(排第3)2471.4亿利润,增长71.6%,利润增量1031亿;化工、煤炭及其他燃料加工(排第5),利润增量436亿,强势扭亏为盈;煤炭开采利润增长424亿(排第6),增长35.5%;石油和天然气开采利润增量268亿(排第7),增长17.2%。

化工的修复有两条线:一是油价回落,成本压力减轻,石油加工行业从亏损直接翻红,靠的就是成本下降;二是下游精细化工、新材料需求旺盛,尤其是电子化学品、新能源材料这些方向,量价齐升。

这3个行业链条加起来,贡献率超过了118.1%。电子、有色、化工(包括采掘)这3股力量解释了全部的增长,还填了其他行业的坑。

最拖后腿组:五个行业的“负贡献”

拉动组有多猛,拖后腿组就有多狠。41个行业中,有22个利润增速为负。

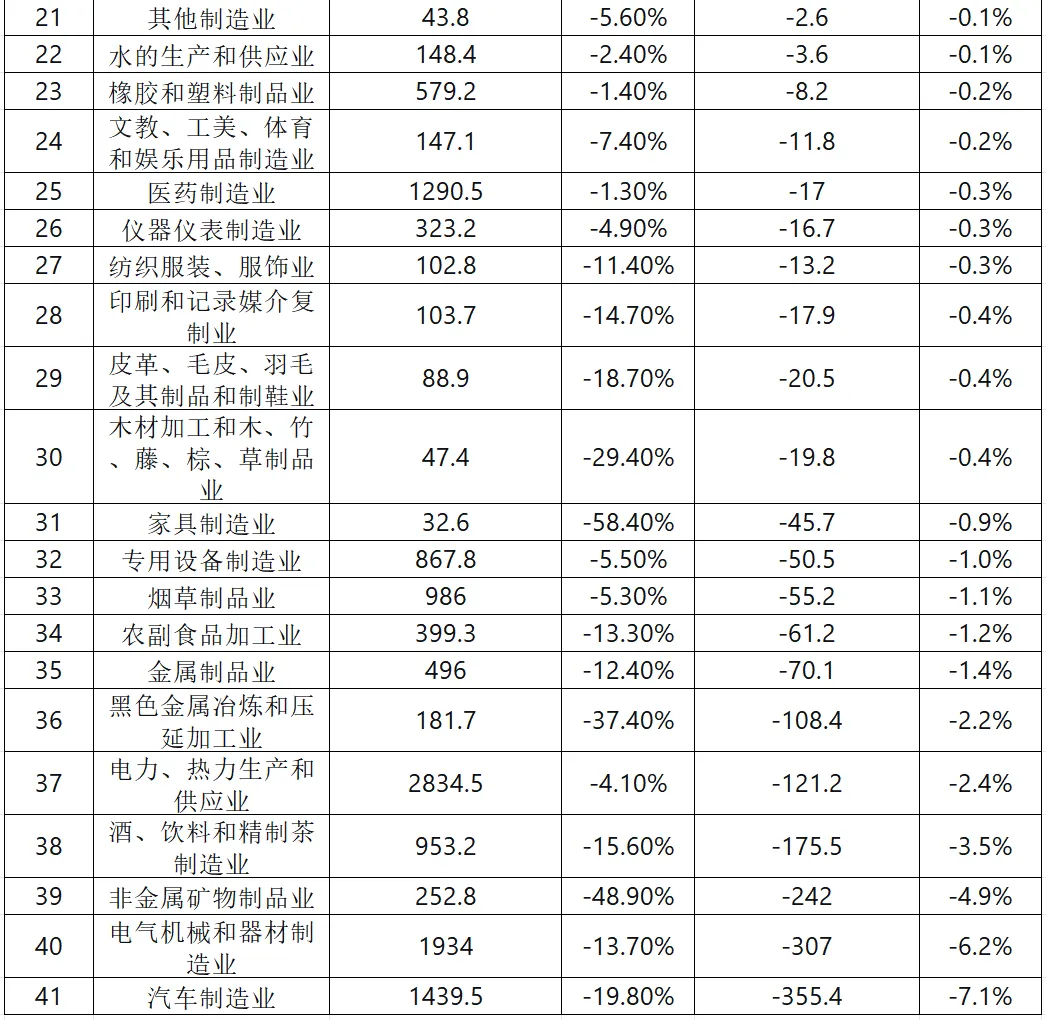

汽车制造业,利润1439.5亿,下降19.8%,拖累355亿,贡献率-7.1%。

量在涨、价在跌。营收增长只有1.4%,成本增速却是2.3%,成本跑在了营收前面。价格战从2024年打到现在,车企咬着牙降价保份额,利润被一点点挤干了。新能源车渗透率已经超过了一半,增量空间越来越小,存量竞争只会更残酷。

电气机械和器材制造业,利润1934亿,下降13.7%,拖累307亿,贡献率-6.2%。

这里面藏着光伏和锂电池的调整。光伏产能过剩已经拖了快两年,组件价格跌破了成本线,二三线企业大面积亏损;锂电池行业也在洗牌,头部还能撑住,腰部以下的日子很难过。电力设备在特高压高峰之后也进入了平台期——三重压力叠在一起,电气机械成了第二大的“负贡献”来源。

非金属矿物制品业,利润252.8亿,下降48.9%,拖累242亿,贡献率-4.9%。

水泥、玻璃、陶瓷等跟房地产绑定的行业,2026年依然在谷底挣扎。地产新开工面积持续收缩,建材需求起不来,利润率被压到极限。这个行业利润下滑了近一半,说明房地产的下行周期还远没结束。

黑色金属冶炼和压延加工业(钢铁),利润181.7亿,下降37.4%,拖累108亿,贡献率-2.2%。

房地产用钢需求下滑,基建用钢增速放缓,出口虽然不错但不足以对冲内需的疲软。钢铁行业从2023年开始就没缓过来,现在依然是“薄利保本”的状态。

电力、热力生产和供应业,利润2834.5亿,下降4.1%,拖累121亿,贡献率-2.4%。煤炭价格虽然没有大涨,但也没有明显回落,电力的成本端依然承受着压力。

酒、饮料和精制茶制造业值得单独拿出来看一下,利润953.2亿,下降15.6%,拖累175亿,贡献率-3.5%。消费端疲软,终端消费依然没有真正暖起来,白酒、啤酒、饮料全都在下滑。

如果把表再往下翻,能看到一片“沉默的大多数”。

它们不是拉动的主力,也不是拖后腿的主力,但它们的利润也在下滑。

农副食品加工下降13.3%,纺织服装下降11.4%,木材加工下降19.8%,皮革制鞋下降18.7%,家具制造暴跌58.4%。

这些行业集体下滑说明终端消费没有真正回暖。 老百姓对“吃穿用”的支出依然谨慎,企业不敢涨价、成本又压不下去,利润两头受挤。

把这张表串起来,其实就一句话:利润在向上游集中,向少数行业集中,向“卖资源”和“卖算力”的方向集中。

电子靠的是AI算力需求,有色靠的是资源涨价和新能源拉动,化工靠的是成本下降和新材料需求,采矿业靠的是矿价上涨。这四个方向,每一个都跟“终端消费”没什么直接关系。

而跟终端消费直接挂钩的汽车、家电、建材、食品饮料、纺织服装、家具,大部分都在利润下滑。

这就是2026年前五个月工业利润的真实图景。大盘好看,是因为少数几个行业撑住了;多数行业不好过,是因为终端需求没起来。

18.8%的增长,好看,但不代表大多数企业日子好过。利润正在往少数几个赛道集中,制造业的“温差”从来没这么大过。

上述现象也可以解释当下经济温差体感大:电子行业和上游资源型行业共七八个行业,贡献率几乎全部的工业利润增长。他们的占行业数量(41个)的比重只有20%,再加上基本上是资金密集型行业,劳动力占比可能不足工业总就业的10%,也就是说只有10%的工业从业者经济体感好!