扫描下方二维码,阅读电子刊

Scan the QR code below to read the e-magazine

作者:

刘 昕 | 长春理工大学经济管理学院副教授

张松松 | 长春理工大学硕士研究生

文章刊发:《财务与金融》2026年第1期目录及摘要

摘要

在“双碳”战略与数字经济深度融合的背景下,如何利用数据资产撬动绿色技术创新、破解融资瓶颈,成为了制造业企业高质量转型的关键。基于 2014—2023 年中国制造业企业的数据,分析并检验数据资产对企业绿色技术创新的影响及作用机制。研究发现,数据资产可以促进企业绿色技术创新,且结论稳健。中介效应检验结果显示,数据资产通过降低企业融资约束程度,间接促进了企业绿色技术的提升。异质性检验结果显示,数据资产对企业绿色技术创新的影响因企业市场势力、企业规模以及行业竞争程度的不同而存在显著差异,其对低市场势力、非国有企业及高竞争行业企业的影响更为显著。研究将数据资产纳入绿色技术创新分析框架,揭示了通过缓解融资约束赋能绿色技术创新的传导路径,从而丰富了数据资产价值实现与绿色技术创新驱动的相关研究,也为政府完善数据资产市场建设、制定差异化绿色创新政策提供了重要经验依据。

【关键词】 双碳战略;数据资产;融资约束;企业绿色技术创新

NO.1

研究背景及意义

随着数字经济的深入发展以及绿色发展理念的不断推进,企业正面临着转型升级与可持续发展的双重挑战。2023年,由国家发展和改革委员会(后文简称国家发改委)与科学技术部联合发布的《关于进一步完善市场导向的绿色技术创新体系实施方案》再次强调要突出企业在绿色技术创新中的主体地位,同时还强调了数据在推动企业创新中的重要作用。目前,数据已成为企业发展的新型核心生产要素,在企业运营中呈现供给无界、排他性、规模收益递增及高度衍生等复合属性。绿色技术创新是驱动经济由粗放型向绿色低碳转型的引擎,它提供了技术路径和解决方案,是实现可持续发展的核心动力。数据资产则是推动企业进行绿色技术创新的关键资源和催化剂。它通过提升资源配置效率、优化生产流程、促进技术融合与协同创新,为绿色技术的研发、应用和推广提供支撑。

在“双碳”战略的引领下,我国绿色发展的重心正由传统的“末端治污”转向更具前瞻性的“价值创造”。绿色创新被视为破解气候难题的核心抓手,它不仅能激活产业升级、重塑要素流动,还能培育可持续的经济—社会协同效益,加速全社会低碳转型。2020年《绿色技术推广目录》和2021年《中国应对气候变化的政策与行动》白皮书明确提出,要以绿色技术为突破口,为“双碳”目标注入强劲的科技动能与创新引擎。但随着全球贸易摩擦不断升级,通过跨国投资获取绿色技术的渠道严重受阻。因此,降低外部依赖,挖掘国内绿色创新潜力,构建自主、高效、可持续的创新体系,已成为我国迈向碳中和的必由之路。近年来,数据资产的快速积累与价值释放为绿色创新能力提供了新机遇。2023年中央经济工作会议提出,要以绿色低碳为导向,强化企业科技创新主体地位,依托健全的绿色投资机制和融资政策的支持,促进企业绿色技术创新,为企业高质量发展持续赋能。此外,国家发改委发布的《企业投资项目可行性研究报告编写参考大纲(2023版)》指导企业将研究重点聚焦于项目本身的可行性与关键技术经济论证,着力提升整体效能,为企业实现可持续与高质量发展提供有力支撑。为此,数据资产如何释放、数据潜能怎样激活、绿色技术创新能力怎样提升,成为企业绿色技术创新战略中的核心议题。本文以数据资产为核心解释变量,绿色技术创新为被解释变量,并引入融资约束作为中介变量,探讨企业数据资产如何通过缓解融资约束进而促进绿色技术创新的作用机制。

本文可能的边际贡献在于:相较于现有文献,本文将研究视角从一般性技术创新聚焦于更具时代意义的绿色技术创新,并揭示了数据资产这一新型生产要素在其中扮演的关键角色。通过构建“数据资产—融资约束—绿色技术创新”的理论框架,本文不仅为理解企业绿色创新活动的驱动因素提供了新方向,也从融资角度揭示了数字经济赋能绿色发展的微观路径,为我国相关政策制定和企业实践提供了更精准的启示。

NO.2

研究方法和结果

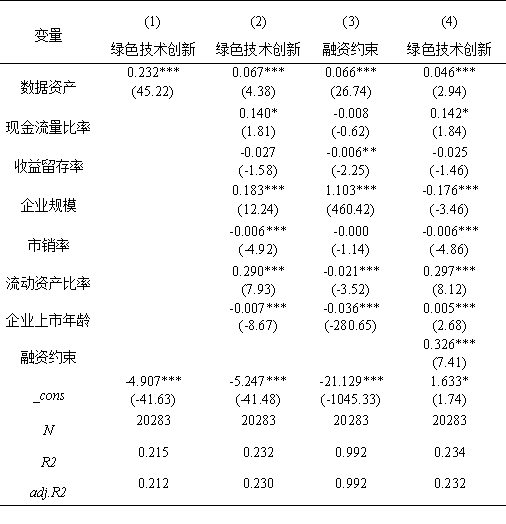

本文采用2014—2023年中国制造业A股上市公司的样本数据,实证验证了数据资产对企业绿色技术创新的影响及其作用机制。本文研究结论如下:(1)数据资产能够显著促进企业绿色技术创新;(2)融资约束在数据资产与企业绿色技术创新之间发挥了中介作用。机制检验显示,数据资产可以缓解企业信息不对称、提升企业声誉与信息透明度,降低企业融资约束程度,从而为企业的绿色技术创新提供资金支持,最终推动绿色技术创新水平的提升;(3)数据资产的创新驱动效应存在显著异质性。从企业层面看,数据资产对企业绿色技术创新的促进效应在低市场势力企业、非国有企业中更强;从行业层面看,在高竞争行业中,数据资产对企业绿色技术创新的提升效应显著,而在低竞争行业中不显著。

数据资产对企业绿色技术创新的回归结果

NO.3

建议与启示

基于上述结论,本文提出如下建议:

第一,政府应完善制度保障,畅通传导机制与发展环境。首先,健全数据确权、定价、交易机制,降低企业数据资本化成本,规范数据资产的流动与应用,推动数据资产的有序交易,助力企业发挥数据资产的创新赋能价值。此外,还应加强监管与引导,规范企业数据管理与绿色创新行为,搭建数据共享平台,推动优质数据资源向创新型企业倾斜,营造数字经济与绿色发展深度融合的良好环境政策。

第二,企业应立足核心优势,强化数据资产对绿色创新的促进作用。首先,健全数据资产管理体系。加强生产、研发、管理等全流程数据的收集、整合与分析;挖掘数据资产在绿色技术研发、污染治理、资源高效利用中的应用价值,优化创新资源配置;加大绿色技术创新投入,推动数据优势转化为绿色创新优势,提升绿色技术创新产出质量与效率,实现数据资产对绿色创新的高效赋能。其次,利用数据资产优化信息披露。通过提升自身信息透明度缓解与企业外部之间的信息不对称,以及向外界传递绿色发展潜力信号,从而缓解融资约束。最后,探索数据资产质押融资、授信等新型融资模式,拓宽融资渠道,降低融资成本,为绿色技术创新储备充足资金,形成“数据资产—融资约束—绿色创新”的良性循环。

第三,金融机构应加强市场协同赋能,优化资源配置与服务供给。首先,应创新金融产品与服务模式,将企业数据资产状况、绿色技术创新规划等作为信贷审批、投资决策的重要参考,提升金融服务的精准度,推出适配制造业企业的绿色信贷、绿色债券等产品,为企业绿色技术创新提供多元化资金支持。其次,引导资本市场关注数据资产与绿色创新融合发展的优质企业,拓宽企业的直接融资渠道,推动社会资本向绿色创新领域聚集。

声明

本公众号系《财务与金融》期刊官方公众号

本公众号内容均来自《财务与金融》期刊,版权所有

ABOUT US

《财务与金融》是由教育部主管、中南大学主办的社科类学术期刊,北大中文核心期刊(2004、2008),中国社会科学院《中国人文社会科学综合评价AMI》扩展期刊。本刊于1986年6月创刊,原刊名《事业财会》,2008年更名为《财务与金融》并沿用至今。本刊聚焦于研究和探讨财务与金融领域理论与实际问题,主要刊发投资、融资、会计、审计、金融、管理、保险等经济方面的学术性论文。发行范围覆盖除港、澳、台以外的国内各省、市、自治区,已被北京图书馆、北京大学图书馆、中国人民大学书报资料中心、上海图书馆、湖南图书馆等单位列为馆藏期刊。中国知网、万方数据网、维普资讯网、中国学术期刊综合评价数据库、超星数据库将本刊全文收录。

期刊网址:

https://sych.cbpt.cnki.net/

在线投稿:

https://sych.cbpt.cnki.net/EditorCN/index.aspx?t=1

期刊公众号:

编辑及一审:刘珂

二审:任晓航

三审:王宗润