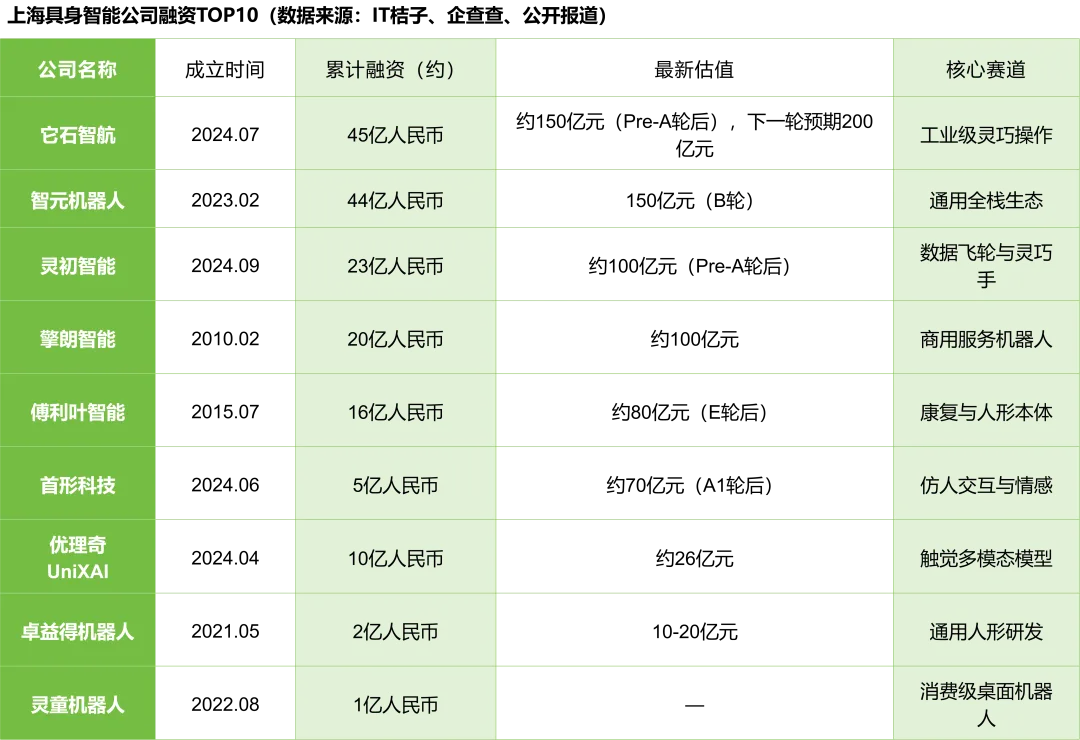

前不久,新经济权威数据服务商IT桔子发布《上海具身智能公司融资TOP10》榜单。

《Robo百科》结合企查查及公开报道交叉验证,这10家公司累计融资已超过170亿元人民币,其中估值突破70亿元的公司达到6家,百亿级公司有4家。(注:数据截止2026年6月3日)

这一数字背后,是资本对“AI之后是什么”的集体押注,也划分出三条投资逻辑。

从融资与估值分布来看,上海已形成层次分明的梯队格局。

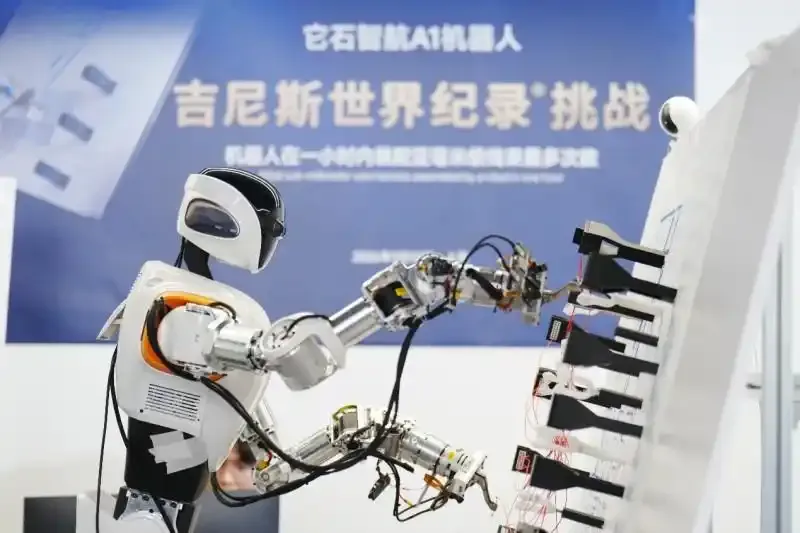

第一梯队(150亿级):它石智航、智元机器人。

两家公司融资额均超44亿元,估值持平于150亿元。它石智航深耕工业精密操作,智元机器人押注通用全栈生态。它石智航Pre-A轮后估值已达150亿元,下一轮预期已看至200亿元。

两者均与华为核心团队深度关联。它石智航CEO陈亦伦曾任华为车BU首席科学家,智元机器人创始人彭志辉曾任华为昇腾计算边缘专家,智元机器人董事长邓泰华曾任华为计算产品线总裁。这批华为系人才的集中溢出,构成了上海具身智能的技术标高。

第二梯队(70-100亿级):灵初智能、擎朗智能、傅利叶智能、首形科技。

灵初智能以数据采集和灵巧操作为核心壁垒,成立不足两年即跨入百亿俱乐部。擎朗智能在商用服务领域积累了超10万台出货量,是榜单中唯一经过完整商业周期验证的公司。

傅利叶从康复医疗切入人形本体,在GRx系列上完成了从医疗到通用场景的跨越。

首形科技仅凭“仿人头部”这一细分品类拿到70亿估值,在情感交互、微表情模拟领域几乎没有直接竞争对手。四家公司代表了四条不同的商业化路径,构成了上海具身智能最稳固的底盘。

第三梯队(26亿及以下):优理奇UniXAI、卓益得机器人、灵童机器人。

优理奇拥有全球首个触觉融合多模态大模型,估值26亿元,技术稀缺性明确但商业化尚在早期。卓益得专注于通用人形研发,估值10-20亿元。灵童机器人深耕桌面级消费市场,融资约1亿元。三家公司体量悬殊,共同构成了上海具身智能的多元底座。

将这份榜单放在全国坐标中,上海的位置更清晰。上海是国内具身智能产业集聚度最高、政策体系最完整的城市之一,与北京、深圳、杭州共同组成第一梯队,并在企业融资密度和国资参与深度上呈现相对优势。

北京的优势在于高校和科研院所密集,拥有智源研究院、清华、北大等顶尖研究力量;深圳的优势在于硬件供应链完整、制造业基础深厚、市场化资本活跃;杭州凭借阿里巴巴和蚂蚁集团的生态辐射,以及宇树科技、灵伴科技等企业的布局,在数据应用和商业场景层面具备独特优势。

上海与三者的差异在于:技术端有华为系的人才溢出和高校学术根系的支撑,制造端有长三角的产业集群配套,资本端有以徐汇资本、浦东创投为代表的国资持续参与,政策端形成了市区联动的系统化布局。

这种格局并非自然生长,政策层面的主动布局是关键推手。2023年,上海发布《上海市促进智能机器人产业高质量创新发展行动方案(2023-2025年)》 ,明确提出重点攻关具身智能、人形机器人等前沿领域。

2024年,上海在全国率先出台人形机器人专项支持政策,将具身智能纳入先导产业重点方向。徐汇区围绕“模速空间”打造具身智能创新生态,浦东新区依托张江机器人谷集聚上下游企业,临港新片区设立硬科技产业基金定向支持早期项目。市级基金层面,上海国投先导人工智能基金、徐汇资本等国资平台在榜单中频繁出现——灵初智能Pre-A轮获得国投先导和徐汇资本注资,首形科技股东中有上海未来产业基金,傅利叶E轮融资获得了浦东创投和张江科投的支持。

资本端的活跃还与退出通道的逐步打开密切相关。2025年,节卡机器人完成科创板IPO注册,成为国内协作机器人领域首家上市企业。节卡成立于2014年,总部位于上海,2024年营收突破12亿元。它的成功上市为上海机器人产业提供了第一个完整的资本闭环样本。

此外,多家具身智能相关企业已启动IPO筹备。

擎朗智能作为榜单中成立时间最早、商业化最成熟的公司,被市场普遍视为下一批最具上市条件的企业。 傅利叶在完成E轮融资后已启动上市评估,智元机器人在B轮融资后估值达150亿元,其股东结构中包含大量国有资本和产业资本,上市预期也在升温。这些信号表明,上海具身智能产业正在从一级市场的融资阶段走向二级市场的退出验证阶段。

一个值得留意的信号是,成立时间最短的三家公司——它石智航(2024.07)、灵初智能(2024.09)、首形科技(2024.06)——全部进入了前六。

2024年,上海具身智能创业活跃度显著提升,榜单中这三家公司均在这一时期密集注册并获得大额融资。头部效应正在加剧,两家150亿级公司占据了总融资额的半数以上。但具身智能赛道远未到格局定型的时刻,榜单中三家成立最晚的公司都已冲入前六,未来谁上谁下,还存在诸多变数。

回到榜单本身,三条投资逻辑浮现。工业派直奔工厂,数据派押注数据飞轮,场景派扎根垂直地带——这三条路线分野,本质上回答的是同一个问题:具身智能的商业化,究竟该从哪里破局?

工业派代表它石智航和智元机器人,直接进入工厂产线,交付可量化的生产力。智元机器人最新已实现第15000台通用人形机器人量产下线,交付至龙旗科技产线;它石智航的A1工业机器人则在汽车线束装配中刷新了吉尼斯世界纪录。两者都拒绝停留在实验室演示阶段。

数据派代表灵初智能,通过自研数据手套将采集成本降至传统方案的十分之一,构建从数据到模型的迭代飞轮。其已发布的新一代具身智能模型Psi-R2,在国际权威基准评测平台Molmospace上拿下全球第一。

场景派代表擎朗智能与傅利叶,在商用服务和康复医疗等垂直地带深耕多年,用稳定出货和持续营收证明了商业闭环的可行性。首形科技专攻仿人头部,优理奇押注触觉多模态大模型,灵童机器人深耕桌面级市场,则代表着对具身智能未来形态的差异化探索。

当一座城市同时拥有两家150亿级、四家70至100亿级公司,辅以密集的国资支持和正在打开的上市通道,且覆盖了从底层数据、核心模型到本体制造、场景落地的每一个关键环节,这场关于“AI之后”的押注,上海已经拿到了足够厚实的牌面。

免责声明:本文内容仅代表个人观点,基于公开信息 进行梳理与分析,不构成任何投资建议或承诺。

注:本文为《Robo百科》基于网络资料整理文章,图片来源于网络,侵删。