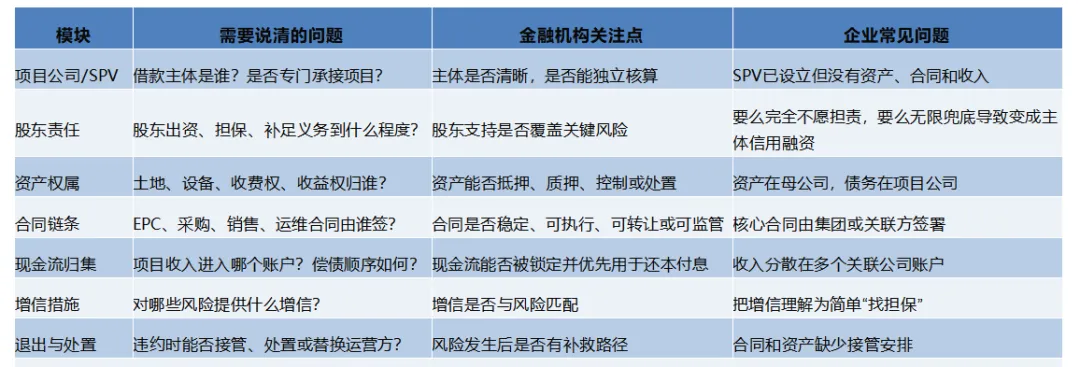

这个项目由谁来建设和运营? 借款主体是谁? 项目资产登记在谁名下? 项目未来收入进哪个账户? 股东除了出资 ,还承担什么责任? 核心合同能不能锁定到项目公司? 一旦现金流不足 ,金融机构能控制什么、处置什么?

谁借钱?是母公司借,项目公司借,还是平台公司借? 谁还钱?是项目 自身现金流还,还是母公司综合现金流还,还是股东兜底? 资产在哪里?土地、厂房、设备、特许经营权、收费权、应收账款,到底在谁名下? 收入进哪里?项目收入进入项目公司账户,还是进入集团、销售公司、运营方或关联方账户? 股东担到哪一步?只出资本金?提供建设期支持?超支补足?阶段性差额补足?还是提供连带责任担保? 出问题时能控制什么?金融机构能否控制账户、抵押资产、质押股权、收费权、应收账款,或者介入项目运营?

项目立项、备案、核准或审批是不是项目公司的? 土地、厂房、设备、特许经营权、收费权是否进入项目公司? EPC、设备采购、销售、运营、运维等合同是否由项目公司签署? 项目收入是否直接进入项目公司或监管账户? 项目成本、债务、税费、运营支出是否能够独立核算? 项目公司是否真的承接项目资产、项目收益和项目风险?

借款人在项目公司; 资产在母公司; 合同在集团名下; 收入进销售公司; 成本由运营公司承担; 项目公司只负责借钱和还钱。

是否明确项目融资的借款主体? 是否设立专门项目公司/SPV? 项目公司股权结构是否稳定、清晰? 是否存在代持、名股实债、 隐性股东等问题? 股东出资是否实缴或有明确到位计划? 股东支持义务的金额、期限、触发条件和退出机制是否明确?

土地、房产、设备、设施等核心资产归属是否清楚? 项目资产是否存在抵押、查封、重复担保或权属争议? 特许经营权、收费权、收益权是否可质押或转让? 项目许可、备案、批复是否与项目公司匹配? 如资产不能进入项目公司 ,是否有替代控制安排?

EPC、采购、销售、运维等核心合同是否由项目公司签署? 重要合同是否包含转让限制、提前终止或重大不利条款? 销售合同或服务合同是否足以支撑收入预测? 付款方信用是否经过评估? 关联交易是否会影响项目收入归集和成本真实性?

项目收入是否直接进入项目公司账户? 是否可设置收入归集账户和监管账户? 是否设置偿债准备金账户? 偿债、运维、税费、分红的支付顺序是否明确? 是否存在收入被关联方截留、挪用或混同的风险?

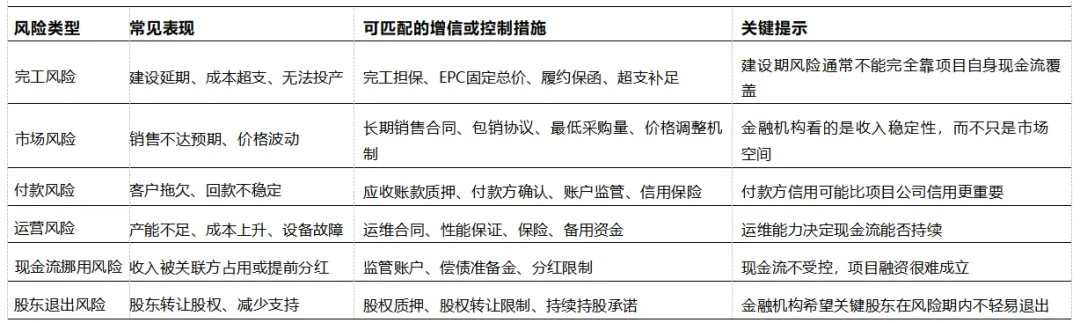

建设期是否有完工保障和超支安排? 股东是否提供阶段性支持或差额补足? 是否可设置股权质押、资产抵押、应收账款质押? 是否需要第三方担保、保险或履约保函? 是否设计违约后的接管、重组、替换运营方机制?

这个项目由谁借钱? 这个项目靠什么还钱? 金融机构能控制什么? 股东承担什么、不承担什么? 项目资产和现金流为什么不会被挪走?

项目公司承接主体; 股东划清责任; 资产明确归属; 合同锁住收入; 账户归集现金流; 增信覆盖关键风险。

这个项目是不是已经有了一个清楚的盘子? 谁借钱? 谁还钱? 钱从哪里来? 资产在哪里? 股东兜到哪一步? 金融机构能控制什么?

免责声明

1.本文所有观点不构成任何建议,您仍需根据您的独立判断做出您的决策,本公众号不对您的决策后果承担任何法律责任。

2.本公众号的原创文章相关知识产权归秦陇复华所有,未经允许,不能对原文进行有悖原意的引用、删节和修改;未经授权,请勿转载。未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如需转载,请通过公众号平台与我们联系。

3.本公众号包含前瞻性陈述。前瞻性陈述的标志性词语包括"预期"、"应"、“估计”、"可能"、"会"、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不受本公司控制的风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖本公司的“前瞻性陈述”。本公司声明,无论是否出现最新信息、未来事件或其它情况,本公司均无义务对任何前瞻性陈述进行更新或修改。

4.本公众号的转载文章观点仅代表作者个人观点,不代表秦陇复华任何立场。