信贷全面转向降速提质,小微融资迎来结构性大变局,传统中小企业融资难度明显上升

2026年国内小微金融政策迎来根本性调整,央行明确信贷“降速提质”长期导向,叠加金融监管总局取消普惠小微贷款统一增速硬指标,过去多年银行被动放量放贷的时代正式落幕。市场融资逻辑彻底重构,大量无核心竞争力的传统小微企业将直面贷款收紧,而科创、专精特新类优质主体反而能获得更多金融资源倾斜一、两大顶层政策落地,银行告别强制“放水”模式

今年影响中小微企业融资的两大核心政策同步落地,彻底改变银行放贷底层逻辑:- 央行定调宏观金融长期方向:信贷不再追求规模高速扩张,“降速提质”成为常态化要求,全面摒弃大水漫灌式信贷投放;

- 5月19日国家金融监督管理总局发布小微金融服务工作通知,取消全国统一普惠小微贷款增速硬性考核标准。

此前数年,银行每年都要完成普惠贷款增速任务,考核结果直接关联机构评级、管理层绩效与员工晋升。为达标,银行会主动放宽审批门槛:对流水瑕疵、小额负债企业放宽审核,存量贷款到期自动续贷,默许企业多头多家银行授信,依靠降低风控标准做大放款规模,这也是前几年小微企业贷款看似容易的核心原因。2026年考核规则调整后,银行不再有硬性增量压力,经营重心全面转向风险管控、资产质量优化。一线审批尺度同步收紧,整体风控回归市场化原则,银行普遍形成“宁少放、不乱放,严控不良风险”的经营思路。银行审批收紧的实际变化

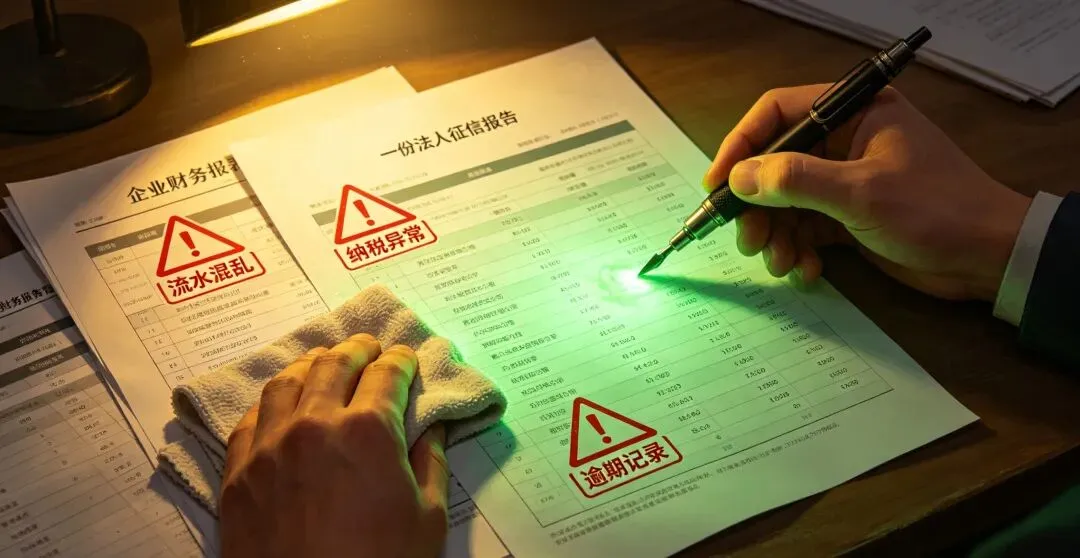

- 新申请企业全维度穿透核查,法人征信、经营流水、纳税记录、企业负债、涉诉纠纷、订单稳定性任一环节存在短板,均会直接驳回贷款申请;

- 存量续贷客户重新全面尽调,经营疲软、利润持续下滑的企业面临降额、抽贷;

- 纯信用类企业贷款额度大幅压缩,缺少房产、设备等实物抵押物做兜底的普通小微企业,基本难以获批信用贷款;

- 普惠金融不再面向所有小微主体,金融资源集中供给经营稳定、资质优质的少数企业。

二、金融结构迎来历史性拐点,信贷蛋糕持续收缩

本次小微融资收紧并非短期政策调控,而是未来5-10年不可逆的结构性长期趋势。央行在陆家嘴论坛披露关键数据,国内融资体系已经发生历史性切换:过去数十年,银行贷款这类间接融资在新增社融中占比长期高于80%,是企业融资最核心渠道;2025年出现关键拐点,新增社融里银行贷款占比仅45%,股票、债券等直接融资占比达到47%,直接融资规模增量首次超过银行贷款。当前国内社融总规模突破450万亿、M2总量超350万亿,金融市场存量规模已趋于饱和,央行明确表态,不再具备、也不需要维持过往信贷高速扩张的基础。未来金融市场将形成股权、债券、银行贷款三足鼎立的格局,社会资金持续向资本市场分流,信贷增量空间被长期压缩。对中小微企业而言最直观的变化:整体信贷投放总量不再持续扩容,银行有限信贷额度只会择优分配,大量传统小微主体逐步被信贷市场挤出。三、融资两极分化加剧,两类企业境遇天差地别

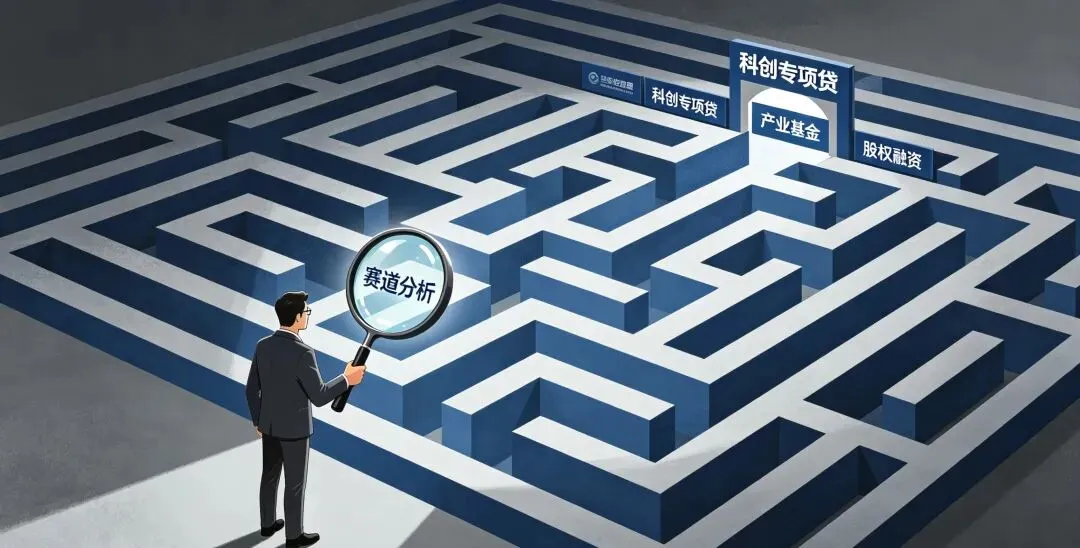

本次金融改革核心特征不是统一收紧信贷,而是资源分层、精准分化,企业赛道与经营实力直接决定融资难易度。第一类:科创型、专精特新、高成长小微企业,融资渠道持续拓宽

政策持续定向扶持优质创新类小微主体,配套资源不断加码:专属低息科创信贷产品扩容,中长期信用贷额度充足;同时股权创投基金、产业专项债、政府风险补偿工具同步落地,打通“贷款+股权+债券”多元融资通道。这类企业融资成本更低、额度更充足,资金获取难度持续下降。第二类:超半数传统商贸、加工类小微企业,成为政策调整主要承压方

这类企业普遍缺少核心技术、专利壁垒,行业毛利率偏低,现金流脆弱,依靠短期周转维持运营,无法达到股权、债券等直接融资的准入门槛,经营周转完全依赖银行信贷。银行取消增速考核后,风控优先规避这类盈利不稳定、抗风险能力弱的客户。无资产抵押的纯信用渠道大幅收缩,过去依靠多家银行多头授信周转的模式彻底行不通,抽贷、降额、续贷受阻成为常态。简单总结:优质创新企业持续获得资金托举,低附加值传统小微加速市场出清,融资市场马太效应愈发明显。四、大水漫灌时代彻底终结,信贷收紧是长期常态

不少企业经营者仍抱有等待政策再度宽松、重启大规模放水的期待,但从顶层政策导向来看,宽松信贷周期不会重现,多重底层逻辑决定金融收紧趋势长期不变:- 产业升级大背景下,政策资金持续向高端制造、科技创新倾斜,低端传统产业信贷供给持续收缩;

- 前期粗放放量放贷积累大量小微不良贷款,出于资产安全考量,银行不会再盲目冲规模放款;

- 国内融资体系完成重构,直接融资成为增长主力,信贷增量天花板长期锁定;

- 地产、地方平台等过去拉动信贷高速增长的旧增长动能弱化,信贷扩张底层支撑消失。

监管考核逻辑全面革新,从过去“重规模、重增速”转向“重真实经营、重资产质量、重长期可持续”,普惠金融不再是覆盖所有小微企业的普适性政策,而是精准滴灌优质实体企业的定向工具。五、中小微企业经营转型实操建议,适配全新融资环境

1. 摒弃“靠借贷续命”的传统经营思维

未来信贷不会全面宽松,仅结构性定向投放,现金流薄弱、经营能力差的企业会持续遭遇抽贷断贷。企业需控制扩张节奏,降低经营杠杆,减少对短期贷款的依赖,依靠自有现金流稳定经营。2. 全面优化企业财务与法人征信资质

流水混乱、纳税申报异常、法人征信存在逾期、企业整体负债过高的主体,将彻底无缘银行低息信贷。日常规范对公流水、按时足额报税、控制法人个人负债、及时结清逾期记录,是获取融资的基础条件。3. 根据赛道匹配对应融资渠道

科创、专精特新企业主动对接科创专项贷、产业基金、股权融资、专项债券,搭建多元化资金渠道;传统低毛利商贸、加工企业主动缩减负债,避免盲目借贷扩产,减少多头授信,维持单一稳定合作银行。4. 将融资能力作为企业核心竞争力

行业内卷叠加信贷持续收紧双重压力,能否合规经营、优化自身资质、匹配最新金融政策,直接决定企业生存周期。固守旧融资思路、不做转型调整的小微企业,会在市场优胜劣汰中率先出局。结语

从央行明确信贷降速提质,到金融监管总局取消普惠小微贷款增速硬性指标,顶层政策信号十分清晰:粗放式信贷放水周期已经彻底结束。金融不再兜底所有小微企业,市场正式进入优胜劣汰阶段,资金资源持续向优质创新企业集中。企业经营者需尽早调整经营模式、优化自身融资资质、布局多元融资渠道,若等到银行收紧额度、贷款资金断档再补救,调整空间将大幅压缩想要持续了解更多政策详情和政策、以及企业规划可以关注本公众号、及微信视频号【新商业-蒋超】我会不定时更新发布规划避坑干货