对于许多中小企业来说,拿下一纸中标通知书,既是欣喜的开始,也是焦虑的源头——合同还没签,项目就要垫资采购原材料;账期短则3个月、长则半年,现金流一下子就被“卡”住了。

别急,中标≠没钱开工。从“红头文件”到“真金白银”落袋,这条融资路到底怎么走?今天这篇文章,把全流程拆解给你看。

一、核心逻辑:看懂“中标融资”的本质

很多人以为中标融资就是拿通知书去银行换钱。不对。

银行真正看重的,不是你“中标了”,而是你背后的那个付款方(甲方)是谁。

一句话总结:中标融资 ≈ 信用置换,用甲方的付款信用,置换银行的贷款信用。甲方如果是政府机构、事业单位、央国企,那你的应收账款就相当于“准现金”。银行愿意提前把钱给你,等甲方结款时,直接还给银行。

二、全流程拆解:4个阶段,环环相扣

第一阶段:中标之后,合同之前(准备期)

时间点:拿到中标通知书 → 签订正式采购/工程合同

这是最容易忽略的“融资黄金窗口期”。很多企业主想等合同签了再去找钱,其实中标通知书本身就可以启动融资预审。

你要做什么?

确认甲方性质:政府/央国企/民企(不同甲方,银行接受度完全不同)

确认采购项目是否纳入财政预算(政府项目最稳)

整理基础材料:营业执照、历史纳税记录、过往同类项目履约证明

融资动作:

向银行/保理公司提交中标通知书,做预授信

部分机构可出“中标贷”额度批复,等合同签完直接放款

第二阶段:签订合同(确权期)

时间点:正式合同签署完成

这是整个融资链条中最关键的环节。银行之所以敢给你钱,是因为你手里有“应收账款”的合法凭证。合同签得不好,后面全是坑。

关键动作:

检查合同中的回款账户条款:必须明确约定项目回款打入你在贷款行开立的监管账户或保理专户

确认付款节点:是一次性验收后付款,还是按进度分期付款?(分期付款更适合做订单融资)

确认验收条件:避免出现“以审计结果为准”“需第三方检测”等模糊表述(这会严重影响回款确定性)

融资动作:

提交合同原件+中标通知书+历史交易材料,正式申请应收账款质押融资或保理融资

银行/保理公司会向甲方发出 《应收账款转让通知书》或 《回款账户确认函》 ,要求甲方书面确认(这一步叫“确权”,是放款前的最后一道关)

第三阶段:银行审批与确权(审核期)

时间点:银行收齐材料 → 完成确权 → 出具放款通知书

这是最磨人、但也是最出结果的一个阶段。银行不是不给你钱,而是要确认“甲方确实认这笔账”。

审批看什么?

审核维度 重点内容

甲方资质 是否在银行内部白名单(政府/央企最稳)

历史交易 过往与甲方的合作是否有逾期、纠纷、拖欠

企业自身 无重大诉讼、纳税正常、法人无失信

项目真实性 中标公示、合同、现场照片等交叉验证

回款路径 是否已锁定监管账户,甲方是否已书面确认

所需时间:

纯线上产品(如部分银行“政采贷”):3-7个工作日

线下保理业务:10-20个工作日(确权环节最耗时)

常见卡点:

甲方不愿配合确权(怕麻烦、怕担责)→ 提前沟通,强调“不打乱付款流程,只是变更收款账户”

合同付款条件不清晰 → 二审时被退回补充材料

第四阶段:放款到账(资金期)

时间点:确权完成 → 银行放款

这一步反而是最简单的。只要前三个阶段走通了,钱到账通常只需1-3个工作日。

资金怎么用?

大部分中标融资是定向支付或受托支付,即银行直接把钱打给你的上游供应商(采购原材料)

部分产品允许自主支付,但需要你提供采购合同等资金用途证明

到账之后要注意什么?

项目回款到监管账户后,银行会自动扣除贷款本息,剩余部分打回你的结算户

千万不要让甲方私下把款打到其他账户,否则构成违约,征信受损

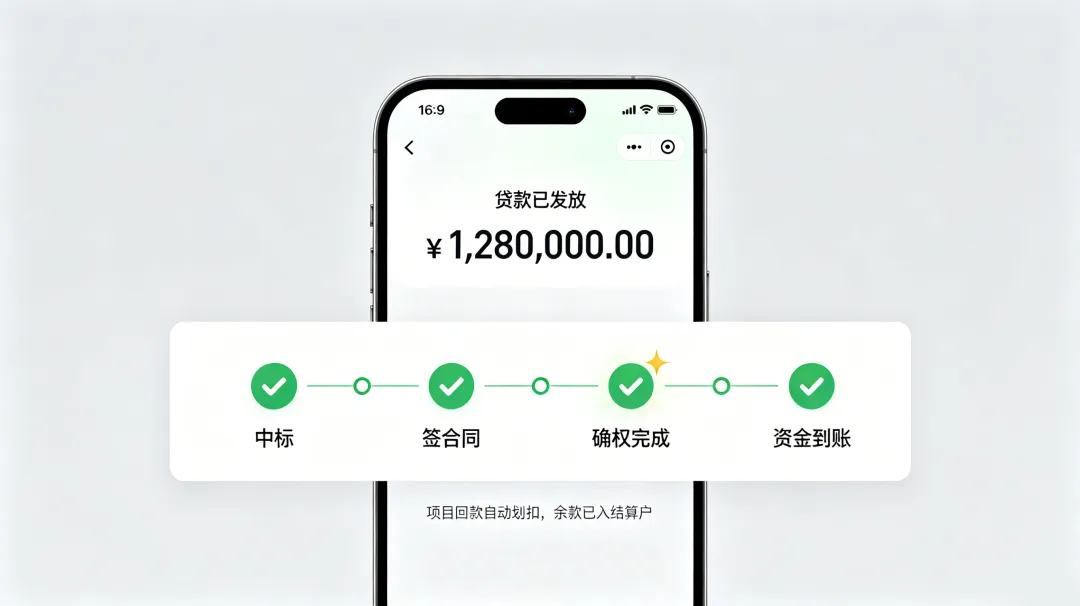

三、一张图看懂全流程时间轴

四、你必须知道的3个“坑”

1.谁都能做:不是所有甲方都认。村委会、私人公司、失信被执行人的项目,银行基本拒之门外。

2.100%放款:中标融资金额通常不超过合同金额的70%-80%,政府项目可能到90%。别按合同全额做预算。

3.不要钱就没事:做完确权、银行已批复但你不提款,部分产品会收取承诺费或占用额度管理费。

五、最后的建议

中标不是终点,而是资金管理能力的起点。

1.中标当天就启动融资流程,不要等合同签完。很多银行可以“凭中标通知书预审”,不占用合同时间。

2.合同谈判时带上融资思维,回款账户、付款节点、验收条款,每一个字都影响你能否贷到钱。

3.提前准备一套标准的企业资料包(营业执照、近两年纳税证明、法人征信、历史中标合同),随时能用。

4.政府项目找银行政采贷,央国企项目找商业保理,小额急用找线上中标贷。路子很多,关键是你得知道——什么时候,该敲谁的门。

5.你或你身边的企业,有过中标后拿不到融资的经历吗?卡在哪一步了?欢迎在评论区留言,我们一起帮你分析分析。

注:本文不构成具体融资建议,产品信息以各机构最新规定为准。