一、利率降了多少

6月14日,央行公布最新LPR:1年期降至2.90%,5年期以上降至3.40%,均再降10个基点。

换算成钱:贷款100万,一年利息少付5,500元;贷款1,000万,一年少付55,000元。

注:存量贷款的重定价日不同,不是所有人都会立刻享受降息——如果你锚定每年1月1日重定价,这半年的降息可能还没体现到月供里。

二、哪几类企业受益最明显

降息是普惠的,但叠加今年专项政策后,以下几类企业的融资优势格外突出:

企业类型 | 受益政策 | 实际利率区间 | 关键条件 |

科技创新 / 专精特新 | 科创再贷款 + 贴息 | 可低至 1.7% | 有专利 / 软著 |

制造业 / 设备更新 | 设备更新贷 + 贴息 | 约 2.0% - 2.5% | 有技改 / 采购计划 |

外贸 / 跨境电商 | 海关数据授信 | 约 2.75% 起 | 有连续报关记录 |

绿色 / 新能源 | 绿色信贷优先通道 | 约 3.0% 起 | 环保 / 新能源项目 |

有房产的企业 | 抵押经营贷 | 2.40% 起 | 营业执照满 1 年 |

纳税规范的轻资产 | 税贷 / 信用贷 | 2.94% 起 | 纳税 A / B 级 |

有技术、有设备、有出口、有资产、有规范纳税——只要占一项,今年就有对应的低息产品。如果多项叠加,比如既是专精特新又有出口业务,融资成本和审批效率的优势会更大。

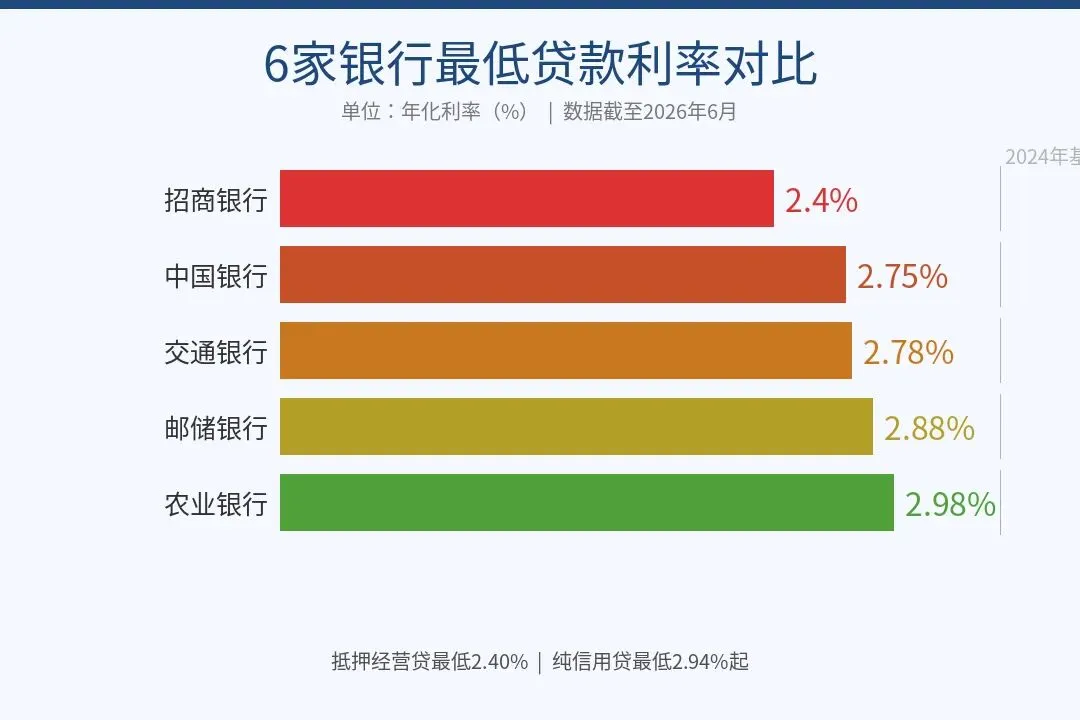

三、各银行当前贷款利率参考

银行 | 代表产品 | 最低利率 | 额度 | 适用企业 |

招商银行 | 抵押经营贷 | 2.40% | 3,000万 | 有房产 |

中国银行 | 中银企E贷 | 2.75% | 500万 | 外贸 |

交通银行 | 普惠e贷 | 2.78% | 1,000万 | 流水稳定 |

邮储银行 | 小微易贷 | 2.88% | 500万 | 专精特新 |

农业银行 | 微捷贷 | 2.98% | 300万 | 纯信用 |

各家银行的审批侧重点和减点幅度差异较大。

例如外贸企业在中国银行凭海关数据可享2.75%,但换一家银行可能只能走普通经营贷通道,利率会高出几十个基点。同一家企业在不同银行拿到的条件,可能差出一截。

四、三个值得关注的融资方向

财政贴息。财政部今年推出1.5%贷款贴息,最长补贴2年,部分企业实际利率可压到2%以下。贴息名单和经办银行清单不是公开可查的,有需要的企业可以咨询专业融资顾问确认。

无形资产融资。今年政策明确鼓励以专利、软著、数据资产、订单合同作为融资依据,是国家层面推动的方向。不同银行对无形资产的认可标准和评估方式差异较大,提前梳理清楚自己的无形资质,有助于对接合适的产品。

银行产品匹配。大行、股份行、城商行各有优势产品和利率区间。如有需要,可以咨询有经验的金融公司帮忙做产品梳理和匹配。

融资成本已到近几年最低点。不同行业、不同资质的企业,能拿到的条件和通道差别很大。了解自己属于哪一类、能对接哪些产品,是拿到好条件的第一步。