A

问题一

餐饮行业税率是多少?有啥减免政策?关于餐饮行业增值税高频问答来啦

Answer

博智优创

餐饮行业增值税热点问题已经整理好了,一起来看看吧!

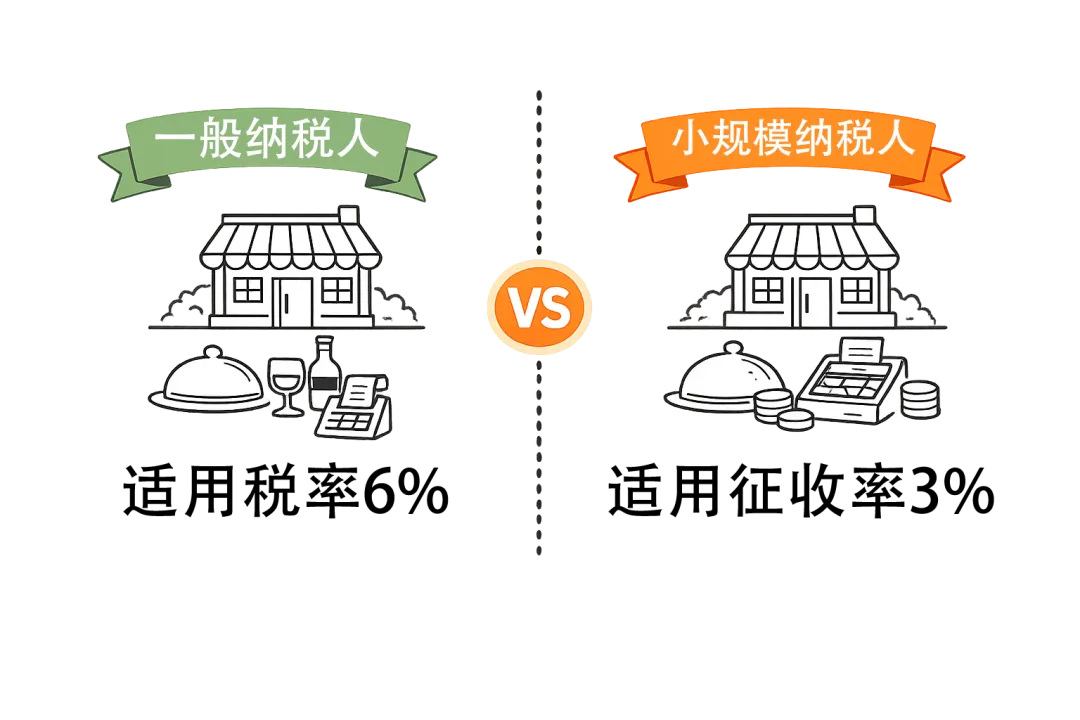

问题一:餐饮业纳税人在提供餐饮服务时,增值税税率是多少?

餐饮服务属于生产生活服务——餐饮住宿服务,若您为一般纳税人,则适用税率为6%,若您为小规模纳税人,则适用征收率为3%。

问题二:餐饮业小规模纳税人能否享受增值税减免优惠?

根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)第一条规定,自2026年1月1日至2027年12月31日,小规模纳税人发生应税交易,起征点标准如下:

(一)以一个月为一个计税期间的,起征点为月销售额10万元。以一个季度为一个计税期间的,起征点为季度销售额30万元。

(二)按次纳税的,起征点为每次(日)销售额1000元。一日内发生多次应税交易的,按日适用起征点标准。

小规模纳税人发生应税交易,按照规定以扣除相关价款后的余额计算销售额或者允许从含税销售额中扣除相关价款后计算应纳税额的,以扣除相关价款后的不含税余额,适用本条起征点标准。

此外,自2026年1月1日至2027年12月31日,小规模纳税人发生除销售、出租不动产或者转让土地使用权之外的增值税应税交易,依照3%征收率减按1%征收率征收增值税;按规定预缴增值税的项目,当期在预缴地实现的全部价款、预收款(均不含增值税)合计达到增值税起征点的,减按1%预征率预缴增值税。

问题三:销售的外卖食品应当如何缴纳增值税?

根据《财政部 国家税务总局关于明确金融 房地产开发教育辅助服务等增值税政策的通知》(财税〔2016〕140号)第九条规定,提供餐饮服务的纳税人销售的外卖食品,按照“餐饮服务”缴纳增值税。需要注意的是,以上“外卖食品”仅指该餐饮企业参与了生产、加工过程的食品,未参与该食品的生产、加工而直接销售不属于上述情况。

问题四:我们最近入驻高校向师生提供餐饮服务,请问能否适用增值税免税政策?

根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)规定,自2026年1月1日至2027年12月31日,按照国家规定的收费标准向学生收取的高校学生公寓住宿费收入和高校学生食堂为高校师生提供餐饮服务取得的收入免征增值税。

问题五:餐饮行业增值税一般纳税人购进农业生产者自产农产品,如何抵扣进项税额?

根据《国家税务总局关于明确营改增试点若干征管问题的公告》(国家税务总局公告2016年第26号)第一条规定,餐饮行业增值税一般纳税人购进农业生产者自产农产品,可以使用税务机关监制的农产品收购发票,按照现行规定计算抵扣进项税额。

问题六:购买方向我们索要增值税专用发票用于进项抵扣,请问购买方直接用于消费的餐饮服务是否可以进项抵扣?

根据《中华人民共和国增值税法》(中华人民共和国主席令第四十一号)第二十二条第五款规定,纳税人购进并直接用于消费的餐饮服务、居民日常服务和娱乐服务对应的进项税额不得从其销项税额中抵扣。

政策依据

1.《中华人民共和国增值税法》(中华人民共和国主席令第四十一号)

2.《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)

3.《国家税务总局关于明确营改增试点若干征管问题的公告》(国家税务总局公告2016年第26号)

4.《财政部 国家税务总局关于明确金融 房地产开发教育辅助服务等增值税政策的通知》(财税〔2016〕140号)

免责声明:“博智优创”微信公号刊载此文,是出于传递更多信息之目的,仅供学习与交流。版权归原作者所有,若文章、图片等相关信息来源标注错误或侵犯了作者合法权益,请联系我们及时更正、删除18119998410。