2026年2月28日,美国与以色列对伊朗发动联合空袭,伊朗以反击并实质封锁霍尔木兹海峡相应对。东盟并非交战方,却通过能源价格与海运通道承担显著外溢成本,国际能源署将其定性为“全球石油市场史上最大供给中断”。本报告以“对东盟的整体影响”为主线,辅以新加坡、印尼、越南、泰国、菲律宾等重点经济体的差异化案例分析,进一步评估对中资企业与跨境融资的影响,并据此为上海国际金融中心建设与中国区域金融影响力提出政策建议。

本文核心判断有三:其一,本轮冲击对东盟是叠加于稳健复苏之上的外生扰动而非趋势逆转,但其分化效应显著,金融服务需求随之分化;其二,在美元融资链条收紧的同时,人民币跨境结算与金融基础设施加速放量,区域金融格局出现结构性位移;其三,这一位移为上海以人民币区域化为支点、实现国际金融中心能级跃升提供了难得的政策窗口。外部冲击转化为制度型开放与人民币区域化的契机可能正在显现。

* 本文隶属于高金智库研究专报系列,执笔人为高金智库兼职研究员肖蕾,指导专家为上海交通大学上海高级金融学院兼聘教授、高金智库副院长刘晓春。本文较报告原文有所删减,原报告名称为《美以伊战争对东盟和中资企业跨境融资的影响 以及对上海国际金融中心建设与区域金融影响力的启示》。

#

冲击传导机制

自伊朗3月初实质封锁霍尔木兹海峡以来,经巴基斯坦斡旋达成“有条件停火”多次中断,目前形成美国封锁伊朗、伊朗封锁海湾的“双重封锁”。截至本报告日(5月25日),海峡仍实质关闭,局势尚未确定。

本轮冲击的经济学本质,是单一能源海运通道受阻引发的系统性外溢,沿“能源通道→价格→宏观(增长、通胀、货币)→金融(融资成本、资本流动、结算路径)”四级传导。霍尔木兹承运全球约四分之一海运原油及约20%的LNG,约八成流向亚洲,东盟正处于这一传导链的下游。

东盟所受冲击的政策意义不止于区域宏观经济,更在于其触发的金融格局位移:美元融资链条承压、人民币跨境结算放量、金融基础设施加速互联、中资企业出海与跨境融资需求上升。这一系列变化与我国人民币国际化、跨境投融资枢纽、金融基础设施能级、区域金融影响力等领域高度相关。

#

对东盟整体的冲击

01

能源与通道:净进口区域的结构性暴露

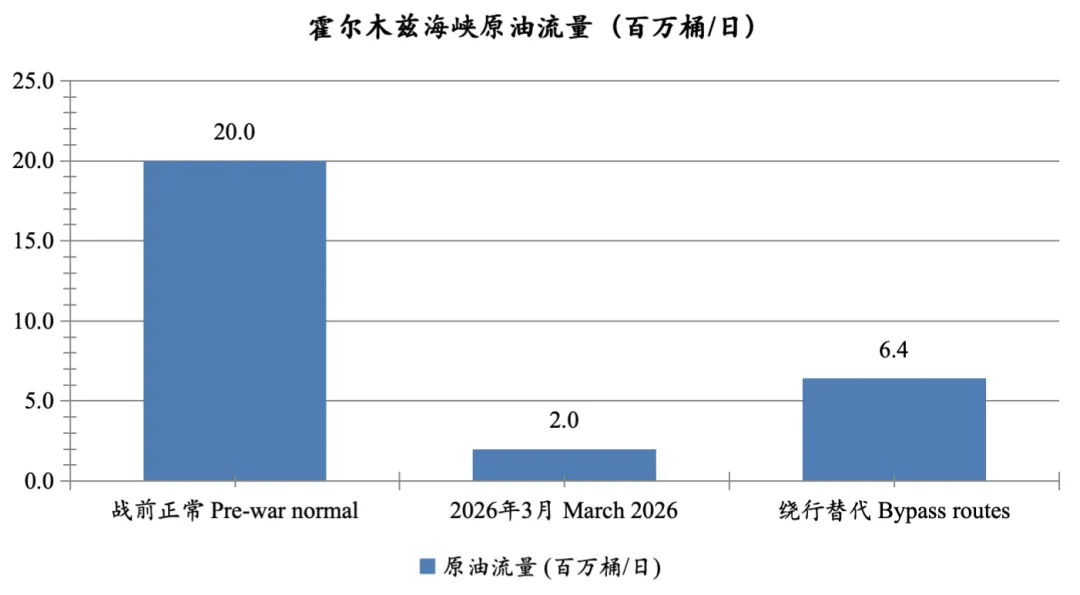

作为净能源进口区域并高度依赖开放海运通道,东盟整体暴露具有结构性特征。据国际能源署,过峡原油由战前约每日2,000万桶降至3月的约每日200万桶,海湾国家被迫减产逾每日1,400万桶;卡塔尔RasLaffan液化设施自3月2日起停运,全球LNG供给下降约20%;国际能源署于3月11日启动史上最大规模紧急储备释放。

图1 霍尔木兹海峡原油流量:战前与战时对比

数据来源:国际能源署(IEA),《中东与全球能源市场》及2026年4月14日《石油市场月报》。绕行运力由2月每日390万桶升至640万桶,仍远不足以弥补缺口。

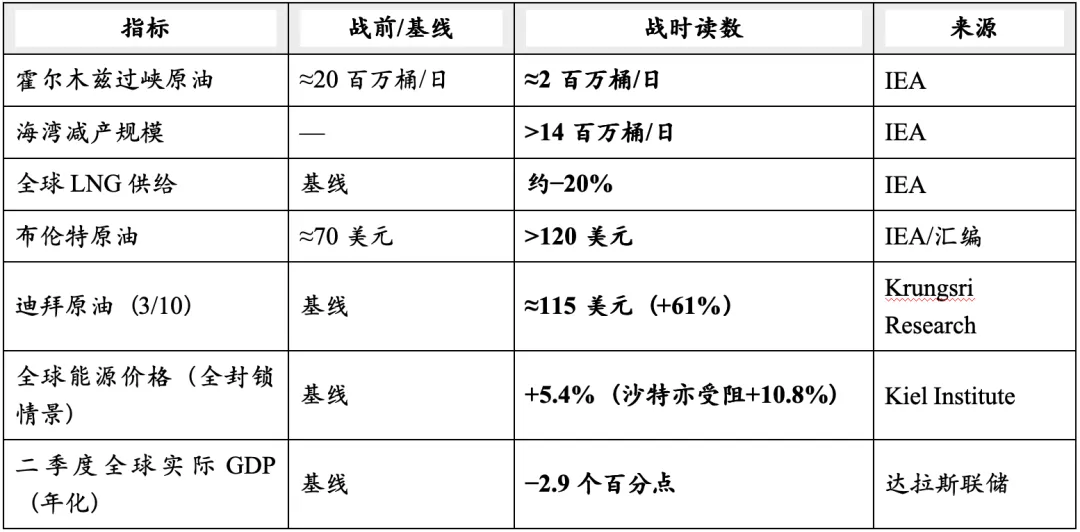

表1 战争核心冲击量化

注:达拉斯联储模型假设海峡2026年二季度全季关闭,对应WTI均价约每桶98美元;Kiel研究所为可计算一般均衡短期情景。

02

增长与通胀:外生扰动而非趋势逆转

据东盟与中日韩宏观经济研究办公室(AMRO),区域2025年顶住关税扰动实现4.3%增长;东盟2026年预计增长4.6%、2027年为4.8%。AMRO明确指出,若无此次冲突,上述增速本应更高——表明战争是叠加于稳健复苏之上的外生扰动,而非趋势性逆转。但通胀经油价、化肥(全球约三分之一经霍尔木兹运输,尿素由约490美元/吨升至约750美元/吨)与运费多渠道上行,净进口经济体承压更重。

03

货币与资本流动:美元走强与外债成本上升

冲击期间美元走强,多数东盟货币承压:菲律宾比索一度创历史低位,印尼盾、泰铢同步走弱。美元走强抬高了以美元计价负债的本币偿付成本,并通过避险资金流动放大区域金融条件收紧。与此同时,人民币相对稳定,为人民币跨境结算的放量提供了支撑(详见第五部分)。

04

投资与产业链:区域内FDI的影响

短期不确定性使部分外资进入“观望”状态,出现“申请热、到资冷”的静默流失;但区域内(亚洲域内)FDI在全球FDI放缓背景下仍保持增长,叠加东盟、CPTPP与RCEP等制度安排,构成对短期观望的结构性对冲。此外,中国—东盟贸易90%以上为工业中间品,区域内FDI约占东盟与中日韩区域存量的一半,区域生产网络深度互嵌。

05

区域制度回应及其政策含义

2026年3月13日,东盟经济部长在马尼拉承诺不采取贸易限制,推进《东盟石油安全协议》(APSA)应急燃料共享、加快东盟电网互联,并明确提出加快升级与中国、韩国、加拿大的自贸协定。其政策含义在于:东盟以深化区域一体化与对华经贸合作作为系统性对冲——这为人民币结算、绿色与基础设施融资、金融规则对接打开了需求侧空间。

本轮冲击在周期意义上压低短期增速,但更具持久性的影响是其加速了区域协调机制与对华经贸—金融制度安排的推进。对中国与上海而言,真正的机遇不在周期项,而在这一制度化与金融基础设施互联的结构性进程。

#

东盟重点经济体的差异化影响

在“对东盟的整体影响”框架下,本部分选取五个具代表性的经济体作差异化分析,以揭示冲击的分化效应及其对金融服务需求的差异化牵引。

01

新加坡:区域金融与转口枢纽——流动性与避险资金的传导节点

新加坡为炼化与转口枢纽,对LNG价格较敏感,但金融体系韧性强、财政缓冲充足。其关键角色在于作为区域美元流动性与避险资金的传导节点:冲击期间避险资金与美元融资条件变化首先经由新加坡向区域扩散。对我国的政策含义是——上海与新加坡在离岸人民币、跨境融资与金融基础设施上既存在竞争,也存在互联协同的空间。

02

印尼:大型经济体的结构性能源缺口与本币压力

印尼日均消费原油约160万桶,国内产量约60万—70万桶,存在结构性进口缺口;冲击下印尼盾承压、财政补贴压力上升。但印尼经济体量大、与中国经贸投资纽带紧密(包括此前约100亿美元级的对华投资合作),其能源转型与基础设施融资需求构成中资与人民币融资的重要场景。

03

越南:制造替代枢纽的外向脆弱与FDI韧性

越南约半数原油依赖进口,其中约88%来自中东,泵价上行明显,外向型结构使其对运输周期拉长与运费上涨较为敏感。但越南作为制造替代枢纽韧性突出:2025年增长约8%,AMRO预计2026年7.4%、2027年7.1%,近五年累计吸引外资约880亿美元,远超区域多数经济体。中资在越南的供应链布局与营运资金、跨境结算需求由此上升。

04

泰国:能源—旅游—产业承接的三重敞口

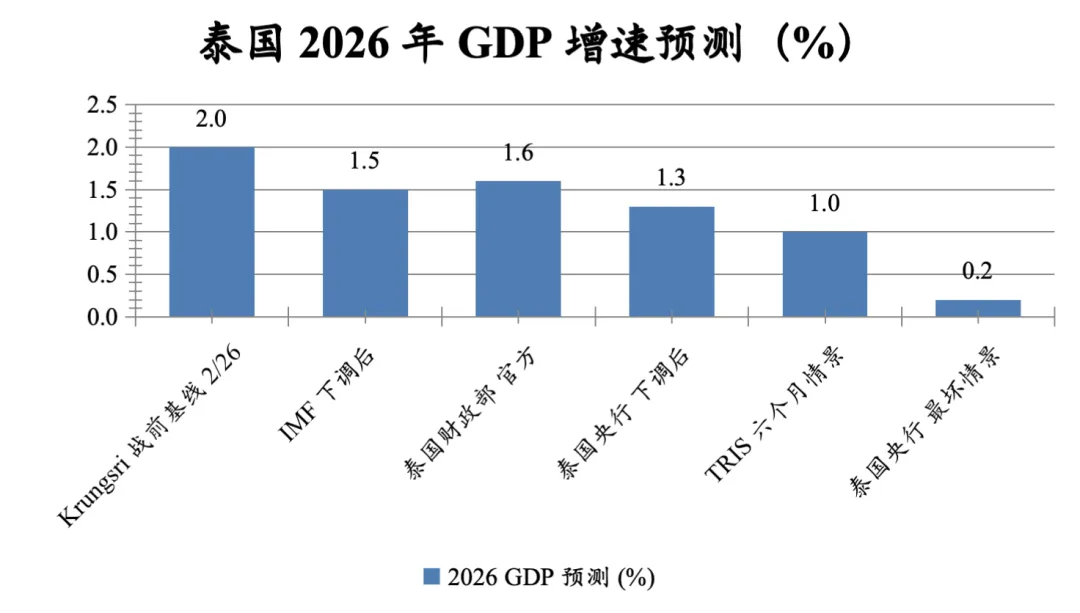

泰国约90%原油依赖进口,约一半经霍尔木兹,LNG贡献国内电力55%以上,净能源进口约占GDP6.5%,区域敞口偏高;旅游业贡献约五分之一GDP,对外部冲击敏感。机构对泰国2026年GDP预测系统性下修,泰国央行下调至1.3%并提示极端情景下增速0.2%、通胀5.8%的滞胀风险。泰国同时是中资制造业(电动车、电池)的重点承接地,构成观察“中资—东盟产业链—跨境融资”传导的典型样本。

图2 泰国2026年GDP增速预测的系统性下修(代表性案例,%)

数据来源:KrungsriResearch(2/26基线2.0%);IMF(1.5%);泰国财政部经法新社(1.6%);泰国央行(1.3%,极端情景0.2%、通胀5.8%);TRISRating(六个月情景1.0%)。各机构口径与情景假设不同,图示用于呈现下修方向。

05

菲律宾:侨汇依赖与货币脆弱

菲律宾原油几乎全部进口、约98%来自中东,汽油价格涨约76%,比索一度创历史低位;中东侨汇约占其GDP的10%,冲突下出现撤侨与航线关闭,侨汇与经常账户承压。其金融脆弱性最为突出,是评估区域分化下限的重要参照。

综上,冲击在东盟内部呈分化而非同步放缓,金融服务需求由此分化,恰为差异化、定制化的人民币跨境金融产品创造了空间。

#

对中资企业的影响

01

投资敞口分析

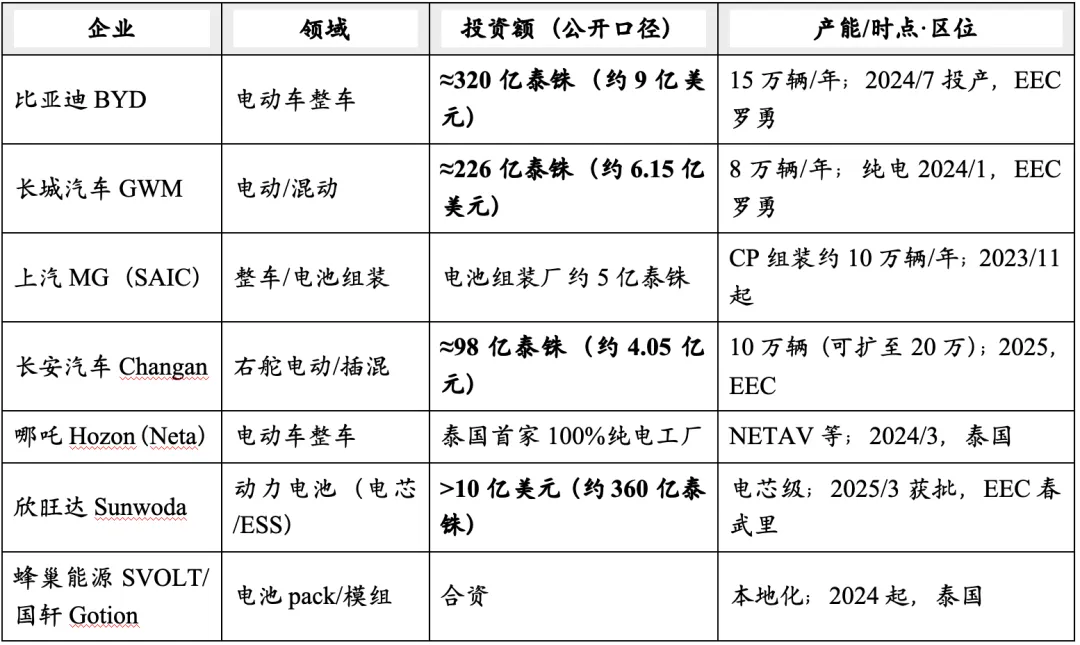

中国是东盟最大贸易伙伴,2025年双边贸易约1.055万亿美元,逾90%为制成品;中国稳居东南亚前三大FDI来源(仅次于美国与东盟区域内流动),主体涵盖国企、民企与跨国企业。下表以泰国为代表性承接地,给出中资企业投资足迹的较完整汇编。

表2 中资企业在泰国投资足迹(代表性案例,较完整汇编)

表1

数据来源:泰国BOI、Reuters、Nikkei、PRNewswire AutomotiveManufacturingSolutions ASEANBriefing等公开汇编。汇总口径:据泰国电动车行业协会中资车企累计投入逾1,020亿泰铢;中资车企在泰合计投资逾14亿美元;泰国政府另设340亿泰铢EV支持基金及71亿泰铢配套基金。注:部分金额为不同时点/累计口径,按公开近似汇率换算;本表为较完整汇编,仍非穷尽清单。

02

行业分化

电动车与清洁能源:短期受进口资本品成本与汇率波动扰动,但产业集群(密集供应链、熟练劳动力、物流基础设施)形成较高迁移成本,中长期承接逻辑未变;电子与中间品:区域价值链深度互嵌,订单具黏性;能源密集型与高物流敏感行业受冲击相对更大。

03

观望与对冲

泰国BOI“申请热、到资冷”的静默流失,反映短期不确定性下的观望;但区域内FDI在全球放缓背景下仍增长,叠加中国—东盟自贸区3.0与RCEP制度红利,构成对短期观望的结构性对冲。对中资企业而言,本轮冲击的净效应是“短期成本上升、结构方向不变”,其外溢的真实需求是更具韧性的本币结算与跨境融资安排。

#

对跨境融资的影响

01

美元融资链:成本上升与营运资金占用

冲击经三条渠道收紧中资企业在东盟的美元融资链条:其一,美元走强与避险情绪抬升美元贷款与发债成本、加大再融资难度;其二,绕行航线、运费与战险保费上涨、运输周期拉长,显著推升营运资金占用与现金转换周期,营运资金类融资需求上升;其三,二级制裁合规约束趋紧——美方已制裁加工伊朗原油及涉伊地理空间情报的中国企业,跨境授信的合规审查与法律风险管理压力上升。

02

人民币跨境结算与金融基础设施加速

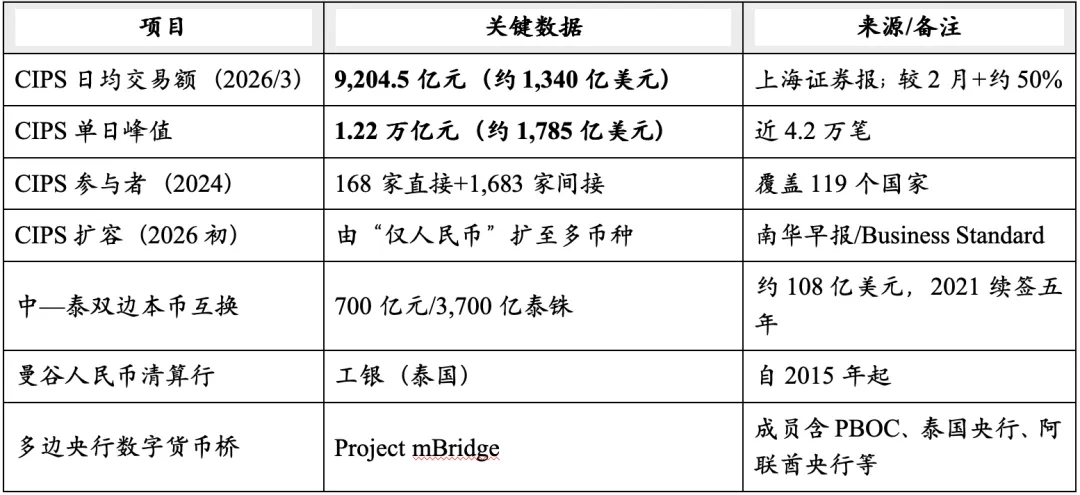

然而,与美元链条收紧形成对照,人民币跨境结算与基础设施在冲击期间加速放量。

表3 人民币跨境结算与中—东盟金融基础设施关键数据

数据来源:上海证券报(经南华早报报道,2026/4/9);大西洋理事会(2026/4/2);Scowcroft简报(2025/12);中国人民银行/CGTN公开资料。CIPS放量与特定油款流向的关联性,原始来源指出不宜直接等同,本报告采用“客观上加速人民币结算能力”的审慎表述。

03

离岸人民币与债券渠道

美元再融资趋紧之际,离岸人民币融资(点心债)与境内人民币债券(熊猫债)对东盟主体与中资出海企业的吸引力上升;中—东盟本币互换网络与曼谷等地清算行机制为本币计价融资提供清算支撑。这一窗口若能与上海在岸—离岸联动的市场深度结合,可形成区域人民币融资的“上海枢纽”效应。

04

二级制裁合规:跨境授信的法律与合规约束

与此同时,地缘制裁与反制裁的摩擦面扩大,使跨境授信的合规审查、法律意见、结构设计与争端解决需求显著上升。这既是约束,也是上海发展国际金融法律服务与合规科技的现实机遇。

冲击同时带来“美元链条收紧”与“人民币基础设施加速”两股反向力量。其净结果,是区域跨境融资对人民币计价、本币结算与非美清算路径的真实需求上升。对上海而言,这是把人民币区域化从“贸易结算”推进到“投融资枢纽”的关键窗口。

#

对上海国际金融中心建设

与区域金融影响力的启示与建议

综合前述分析,本轮冲击对区域金融格局的净效应,是美元融资链条阶段性收紧与人民币结算—基础设施加速并存,叠加东盟以制度型开放与对华合作进行系统性对冲。对上海而言,是把人民币区域化由贸易结算层级推进至投融资枢纽层级,并实现国际金融中心能级跃升的难得政策窗口。具体建议如下:

01

建设面向东盟的离岸人民币跨境投融资枢纽

由于美元再融资趋紧而中资出海与东盟主体的本币融资需求上升,区域存在明确的人民币计价投融资缺口。上海可以依托临港新片区与自贸试验区,建设面向东盟的人民币跨境贷款、并购融资、项目融资与营运资金融资专项机制;扩大熊猫债与点心债对东盟主权国家及企业发行人的开放,简化注册与跨境资金回流安排;建设在岸—离岸联动的人民币流动性供给与做市机制,提升上海离岸人民币资产的深度与可投资性,并配套面向已获批中资项目的过桥与营运资金便利。

02

提升人民币跨境支付与金融基础设施

CIPS在冲击期间日均交易额环比增长约50%、单日峰值达1.22万亿元,人民币结算基础设施的战略价值凸显;东盟及中东多国(泰国、阿联酋等)已嵌入相关网络。建议强化上海作为CIPS主运营与清算枢纽的能级与冗余安全;推动数字人民币(e-CNY)与多边央行数字货币桥(mBridge)同泰国央行、新加坡、阿联酋等的互联互通试点;推动上海与曼谷、新加坡等地人民币清算行网络的对接与限额提升;以金融基础设施“硬联通”夯实区域金融影响力。

03

建设大宗商品人民币计价与风险管理中心

战争凸显能源、化肥、有色金属价格剧烈波动,东盟净进口国与中资企业套保需求激增,而定价权与风险管理工具多在非人民币体系。建议做强上海原油期货(INE)并拓展LNG、化肥、有色金属等人民币计价合约与衍生品;面向东盟进口国与在东盟中资企业提供人民币计价的套期保值与库存融资方案;以“计价+清算+风险管理”一体化提升人民币在区域大宗商品贸易中的渗透率。

04

构建面向东盟的汇率与地缘风险管理服务体系

东盟货币在冲击下显著分化(比索创新低、印尼盾/泰铢走弱),企业汇率与地缘风险管理需求上升。上海可以借此机会发展人民币对泰铢、印尼盾、越南盾等的直接交易与远期、掉期、期权产品;推动双边本币互换由“央行流动性后备”向“市场化可用工具”延伸;建设面向中资出海企业的地缘风险与合规一体化咨询平台,提供情景压力测试与对冲组合方案。

05

以绿色与基础设施金融对接东盟能源安全转型

冲击促使东盟加快能源安全与电网、可再生能源投资(APSA、东盟电网),中国能源结构转型亦在外溢,绿色融资需求与供给双增。建议以上海为枢纽,发展面向东盟能源转型项目的绿色债券、可持续发展挂钩贷款与蓝色债券;推动“一带一路”投融资绿色化与人民币化结合;建立面向东盟绿色项目的人民币融资与碳核算标准对接机制,争取区域绿色金融规则话语权。

06

制度型开放与规则—合规能力建设

由于二级制裁与反制裁摩擦面扩大,跨境融资的合规、法律与争端解决需求上升;区域制度安排(RCEP、中国—东盟自贸区3.0)正在深化。建议推动上海金融规则与RCEP、中国—东盟自贸区3.0金融条款衔接,先行先试金融数据跨境流动与监管沙盒;建设上海国际金融法律与反制裁合规服务高地,发展合规科技与跨境争端解决机制;以制度型开放提升上海对东盟金融机构与企业的规则吸引力。

上述建议须以审慎为前提:维持资本账户的有序与可控,避免人民币区域化进程中的过度敞口与顺周期风险;完善反制裁与长臂管辖的法律应对框架;强化跨境金融数据与信息安全;区分周期性机遇与结构性趋势,防止将短期窗口误判为长期均衡。稳健与进取的平衡,是把握本轮窗口的关键。

对上海国际金融中心建设而言,可以以人民币区域化为支点,把外部压力转化为枢纽能级跃升与区域金融影响力提升的契机。

内容来源|高金智库SAIF Thinktank

图片来源|千图网

高金项目火热招生中…

欢迎点击小程序了解更多信息

精彩推荐