很多企业不是赚不到钱,而是融资乱操作,硬生生拖垮了现金流。

缺钱就贷、有钱乱融、长短资金错配、高息负债堆积……忙活一整年,利润全还给了利息,资金链随时暗藏断裂风险。

其实,融资从来不是缺钱救火,而是企业经营的长期规划。

今天给大家分享一套中小企业通用、可直接落地的科学融资逻辑,帮助企业做到:借钱不贵、结构不乱、风险可控。

一、先算清楚:企业到底该借多少钱?

融资第一步:先定需求,再谈借钱,杜绝少融断资金、多融亏利息。

企业所有用钱需求,只分为三类:

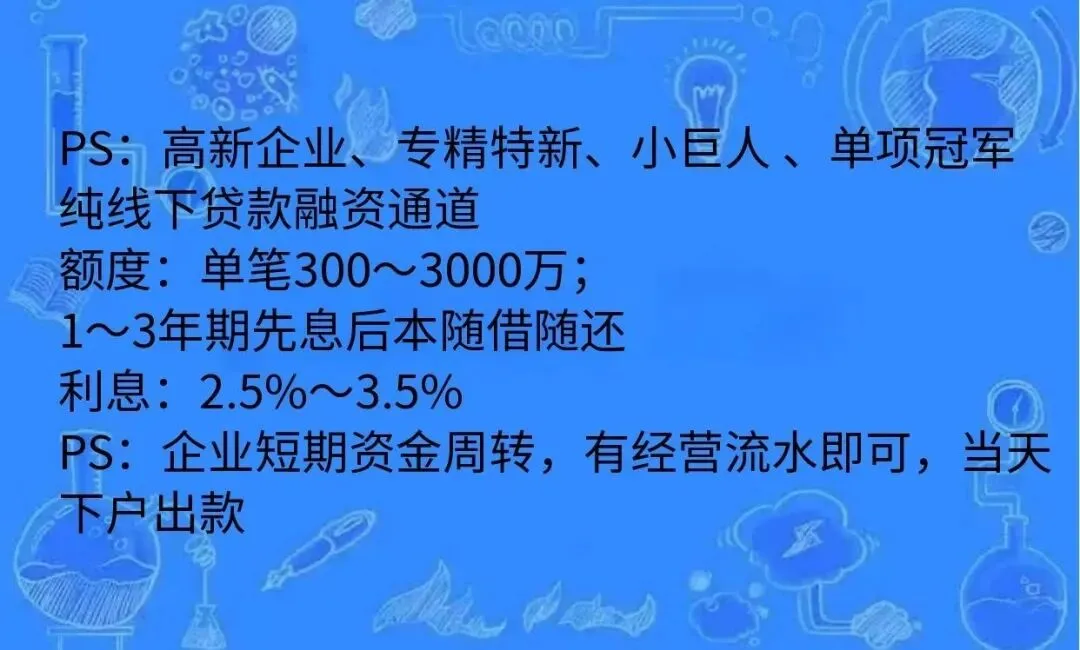

-短期周转(1年内):备货、垫资回款、日常流水开支,匹配短期贷款即可。

-长期投入(3–5):扩产、采购设备、建厂房、项目研发,必须匹配长期资金。

-股权资金:新项目孵化、降负债、优化报表,无利息、无刚性还款压力。

✅ 实用技巧:测算刚需资金后,建议预留10%–15%备用金,应对突发缺口,同时避免资金闲置浪费。

二、按企业阶段,精准匹配融资方式

企业不同发展阶段,资质、风险、需求完全不同,切忌照搬别人的融资方案。

1、初创小微企业|求稳为主

适配:资质弱、无大额资产、营收不稳定

✅ 优先:政策普惠贷、税贷、信用贷、科创补贴

❌ 远离:高息民间借贷、大额长期负债

2、成长期企业|稳中扩量

适配:营收稳定、正常纳税、业务持续增长

✅ 周转资金:税贷、发票贷、供应链贷、银行流贷

✅ 中长期投入:设备贷、厂房按揭

✅ 规模扩张:少量股权、产业投资

3、成熟期企业|降本优化

适配:盈利稳定、有固定资产、资质优质

? 核心思路:置换高息负债,锁定银行低成本授信,严控股权稀释,守住企业控制权。

4、上市/拟上市企业|优化报表

聚焦合规经营、美化财务数据

优选:银行长授信、企业债券、可转债、定增,合理调控负债率。

三、致命雷区:千万别犯「资金期限错配」

绝大多数企业倒闭,不是不赚钱,是资金错配!

最危险操作就是用短期高息贷款,投长期回本项目还没盈利,贷款先到期,只能借新还旧、以贷养贷,最终资金链崩盘。

✅ 两条保命原则

- 长期项目 → 只用长期资金

- 日常周转 → 只用短期资金

- 不依赖单家银行,多渠道分散风险,防抽贷、断贷

四、融资成本优先级:照着借,直接省钱

企业经营,省利息 = 纯赚利润!

全网通用成本排序(建议熟记)政策性贴息贷 < 国有大行 < 股份制银行 < 城商行 < 融资租赁 < 商业保理 < 民间借贷

? 实操建议:

优先申报小微、科创、技改贴息政策;每年梳理一次存量负债,逐步把高息置换为银行低息资金。

五、分行业定制:专属融资方案

不同行业,融资逻辑完全不一样:

科创/轻资产:靠专利、高新资质、纳税信用 → 做纯信用科创

制造业:靠厂房、设备 → 做长期项目抵押贷

贸易流通:靠订单、上下游、流水 → 做供应链贷、订单贷

六、老板必守!3条融资风控红线

融资不求多,只求稳,守住底线不踩雷:

1. 负债率红线

制造业≤60%、商贸≤50%、科创≤40%,超标优先降负债,不盲目新增贷款。

2. 回款匹配还款

贷款到期日贴合营收周期,杜绝到期无钱还款。

3. 提前续贷缓冲

到期前3–6个月启动续贷,杜绝逾期、断贷、伤征信。

七、极简落地|企业标准化融资流程

1. 盘点资产、纳税、流水、全部负债

2. 拆分短期、长期真实资金缺口

3. 优先低成本、政策性融资产品

4. 搭建长短搭配、多渠道融资组合

5. 每年复盘一次融资结构,持续降本避险

融资的最高境界:不融最贵的,只融最合适的。

好的融资结构,一定是成本更低、期限匹配、风险可控的。

做好融资规划、稳住现金流,企业才能长期稳定造血、稳步增长!