左手商业.右手AI

有故事.有方法.有工具

2026年6月2日

2026年第150篇,总第1212篇原创文章

全文2389字,阅读时间约7分钟

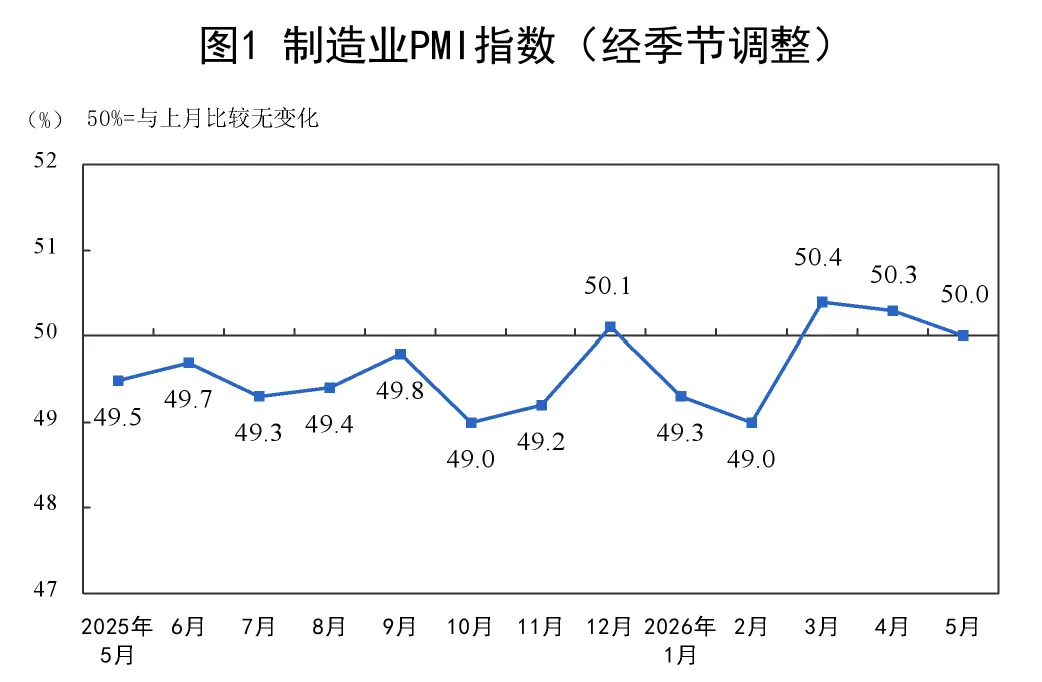

接上一篇(点击阅读:经济风向标踩在50%红线!你的工作和收入还好吗?)

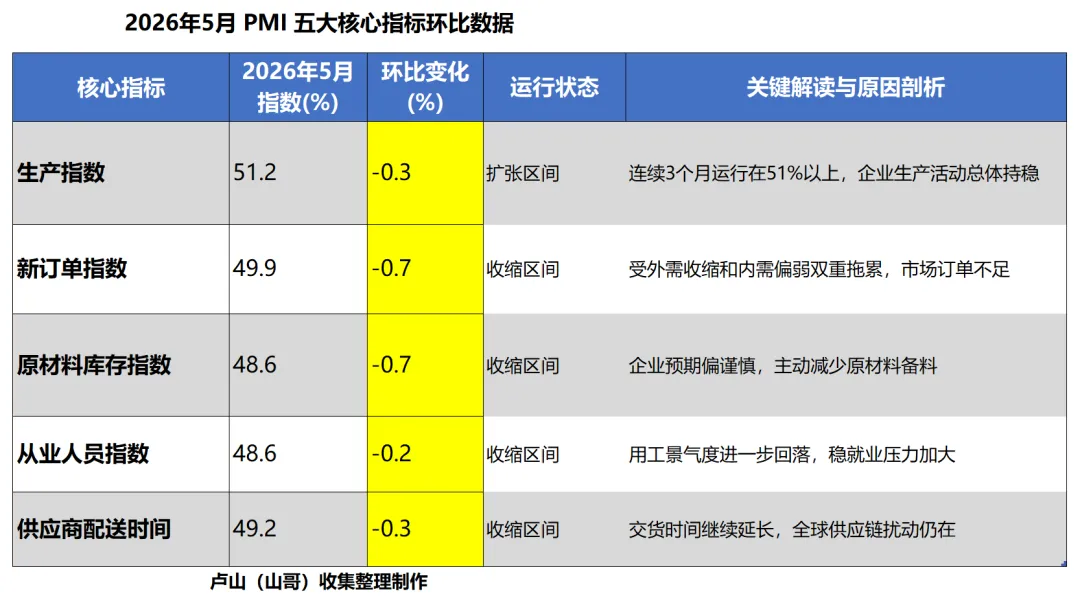

五大核心与八大辅助指标深度环比分析

(一)五大核心指标深度剖析

生产指数(51.2%,-0.3pct) :连续3个月运行在51%以上,总体保持扩张态势。但生产指数高于新订单指数约1.3个百分点,“供强需弱”格局有所加剧。

新订单指数(49.9%,-0.7pct) :结束两个月的扩张,重回收缩区间。国内商品消费偏弱,叠加出口订单大幅收缩,共同拖累新订单指数。民生银行首席经济学家温彬指出:“前期订单积累和生产保障支撑下,制造业生产总体保持稳定,供强需弱的特征有所延续”。

原材料库存指数(48.6%,-0.7pct) :企业补库意愿进一步减弱。在需求边际放缓背景下,企业补库意愿有所减弱,库存周期仍处于弱修复阶段。

从业人员指数(48.6%,-0.2pct) :连续两个月下滑,表明制造业用工景气度持续低迷。生产保持扩张但用工意愿减弱,企业通过提升工效而非扩招来应对订单需求。

供应商配送时间(49.2%,-0.3pct) :交货时间继续延长。能源供给冲击对全球供应链造成扰动,但对比美欧日等主要经济体,中国供应链受影响相对较小。

(二)八大其他指标深度剖析

新出口订单指数:4月昙花一现后的快速回落。5月大幅下降1.7个百分点至48.6%。中国物流信息中心分析师文韬将外需放缓归因于消费品制造业出口收缩尤为突出——消费品制造业新出口订单指数较上月下降4.8个百分点至49%以下。4月新出口订单时隔23个月重返扩张,昙花一现之后,外需的不稳定性暴露无遗,这一反弹—回落的形态本身就是外需脆弱性的直接体现。

价格指数“双降”:成本压力边际缓解但利润挤压仍在。购进价格指数和出厂价格指数均环比下降3.2个百分点。究其原因:一是原油等部分基础原材料大宗商品价格在上月基础上有所回落;二是国内制造业原材料采购活动稳中有缓,对原材料价格的支撑作用有所减轻。

但价格端仍存在三大压力源:一是中东地区冲突冲击能源供给;二是当前全球AI投资热潮显著推高芯片、电脑零部件、电子元件价格;三是国内反内卷持续推进,5月钢材、煤炭价格上涨。从“剪刀差”角度看,出厂价格指数(51.9%)远低于购进价格指数(60.5%) ,中下游企业利润持续承压。

产成品库存指数:被动补库存压力加大。5月产成品库存较上月上升1.8个百分点至49.3%。产成品库存上升而新订单指数下降,显示终端销售不畅,企业面临产品积压风险。

数据回落的核心原因深度剖析

5月制造业PMI回落至50.0%临界点,是“预期之内的高基数回调、成本冲击的边际缓解与行业分化的加速演绎”三股力量交织作用的结果。

首先,4月技术性反弹后的高基数效应是本月的确定性变量。 4月制造业PMI(50.3%)、新订单指数(50.6%)和新出口订单指数(50.3%)均处在近几个月的相对高位。5月部分指标在这一基准上出现均值回归式的回落,是正常的技术性调整。

其次,外需冲高回落、中东战争推高成本。 中东冲突持续对能源供给造成冲击,虽然4-5月停火谈判略有进展,国际油价涨幅收窄,但全球贸易的供应链紧张和需求抑制效应继续滞后传导。石油、化工等相关行业成本居高不下,叠加海外补库存阶段性收尾,新出口订单出现明显的均值回归。

再次,内需层面有效需求不足的深层次矛盾依然突出。 中金公司研报指出:“服务业商务活动指数环比上升0.7个百分点至50.3%,但绝对水平仍然较低,且五一假期消费的季节性推动作用较大”。经济增长的韧性更多来自于高铁运输、信息技术、保险等偏政府公共产品性质的领域,而房地产和航空运输等更市场化的领域景气偏弱。地产周期持续调整以及油价上涨的“滞胀效应”,对下游汽车、化工等行业的开工率和利润率产生了抑制。

最后,行业分化加剧,新动能与传统产业“冰火两重天”。 5月PMI内部结构的分化比总量指标的变化更值得关注。5月高技术制造业PMI上升0.7个百分点至52.9%,装备制造业PMI上升0.3个百分点至52.1%,而消费品制造业和高耗能行业PMI分别比上月下降1.0和0.8个百分点至49.7%和47.1%。这一分化清晰地勾勒出中国经济“向新向优”和“传统行业承压”并存的转型路径。

对企业经营的五条可行性建议

当前宏观环境呈现“总量稳中有降、结构分化加剧、价格增速放缓、中小承压明显”的特征。企业尤其需要冷静分析5月PMI回落背后的结构成因,避免因短期波动而做出误判。

1. 关注内需与外需的长期逻辑变化,做好预期管理

5月数据最危险的信号不是PMI总体回落至临界点,而是:新订单指数重回收缩区间(49.9%),消费品行业PMI失守荣枯线(49.7%)和小型企业PMI大幅下滑(48.5%)

三大信号同时出现意味着国内有效需求不足的问题正从宏观叙事向微观经营转化。在中央“更加积极有为的宏观政策”到效果落地的传导期内,企业对短期订单增长的预期应保持理性。

2. 新动能赛道:高技术制造和装备制造业的上升周期仍在延续

高技术制造业(52.9%)和装备制造业(52.1%)连续双高景气运行,值得相关产业链上的企业抓住这一阶段性地扩大生产、稳固订单和扩建产能的窗口。以半导体、航空航天、人工智能产业链为主的企业,正在经历海外高需求和国产替代双重力量驱动的机遇期。

3. 传统制造业与中小企业:重新审视现金流和产成品库存的安全性

5月产成品库存指数较上月上升1.8个百分点、原材料库存下降0.7个百分点的“被动补库存”信号值得高度警惕。被动补库存企业的生产经营战略应当转为审慎,适时减少排产计划或优化产品结构,更快消化当前库存,而不是在接续订单不足情况下继续坚守原有的扩产规划。

4. 成本端压力边际缓解但未解除,控制风险仍很重要

5月原材料购进价格较上月回落3.2个百分点至60.5%,成本增速虽在高基数上有所放缓,但成本压力尚未根本性缓解。后续中东局势变动和全球大宗商品价格波动仍然主导成本走向。中下游企业需要着力做好套期保值、签订长期采购合同等风险锁定动作,避免成本端大幅上升吞噬利润空间。

5. 就业与用工:扩招仍须审慎,重点保持核心技术团队的稳定

从业人员指数环比下降0.2个百分点至48.6%,制造业企业用工景气度在持续收缩。新增订单不足的背景下,企业仍以提升现有生产线效率为主要考量,除非出现持续数月的订单增长趋势,全面扩招时点尚未到来。

图片来源:国家统计局

版权及免责声明:

“卢山说AI精进”个人公众号的文章均为本人原创(含联合AI创作部分)。未经本人许可,禁止进行转载、摘编及复制等任何使用。如需转载、引用或者有其它意向,请事先通过本公众号后台等方式申请并获得授权。原创文章中的部分文字、图片源于网络,如有任何问题请联系本公众号。近期精华文章回顾: