前话:“久会而成习,久合而成惯,久应而成习惯思维。”

图片来源:i茅台App截图

| 品LEI(高) | 今日行情 | |

|---|---|---|

| 品LEI(中) | 昨日行情 | 今日行情 |

|---|---|---|

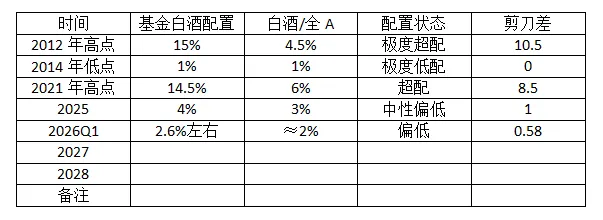

预测2026年全年净利润864亿左右,即增长5%;以市值1.65万亿测算,此时PE≈19.09(不算低估,再跌20%进入合理估值区间)。

注:预估数据,不作为投资依据。

中信证券作出“白酒行业底部已至”的判断。其研报指出,头部酒企加速出清、库存去化、量价触底、供给主动收缩、渠道生态改善、市场预期低位等底部特征已逐步显现。

中信证券分析称,今年以来,宏观层面积极信号正在从多个维度逐步积累。白酒行业整体动销同比降幅已有一定程度收窄,若未来需求逐步企稳,考虑到2025年的基数效应,预计2026年二季度开始白酒公司业绩表现有望出现一定程度改善。虽然内需复苏的时间和节奏难以预测,但长期向好趋势明确。

浙商证券也以“筑底明确”定调当前板块。其研报指出,白酒板块已开始有少量公司提前走出调整期,区域酒降幅改善最为明显,后期或蓄能弹性向上。基于大众消费仍表现积极、商务消费逐步修复,2026年白酒板块业绩均有望从二季度开始由负转正,进入底部拐点区间。

东吴证券也持类似观点,认为白酒行业在上半年仍将延续出清筑底态势。东吴证券指出,从2025年二季度开始的去库存周期已持续近一年。预计2026年三季度,新的库存周期有望启动,全年行业报表营收同比增速将呈现“前低后高”的走势,板块良性预期有望年中形成。

国金证券的表述则更为审慎。其最新研报认为,当前白酒行业价盘已呈筑底态势、行业去库存渐进尾声,低基数下酒企业绩或向动销逐步收敛,行业已经度过出清斜率最为陡峭的阶段。

综合来看,尽管各家券商对行业复苏节奏判断上存在差异,但“底部信号”逐渐显现已逐渐成为市场主流共识。国内多数主流券商倾向于认为,白酒行业已经处于本轮调整周期的底部区域,下半年有望迎来业绩拐点。

点评:券商密集发声,多数认为白酒行业的底部特征正在逐步显现。瑟瑟发抖中……

附表:基金白酒配置表

RHL的投资札记微信公众号