报告导读:

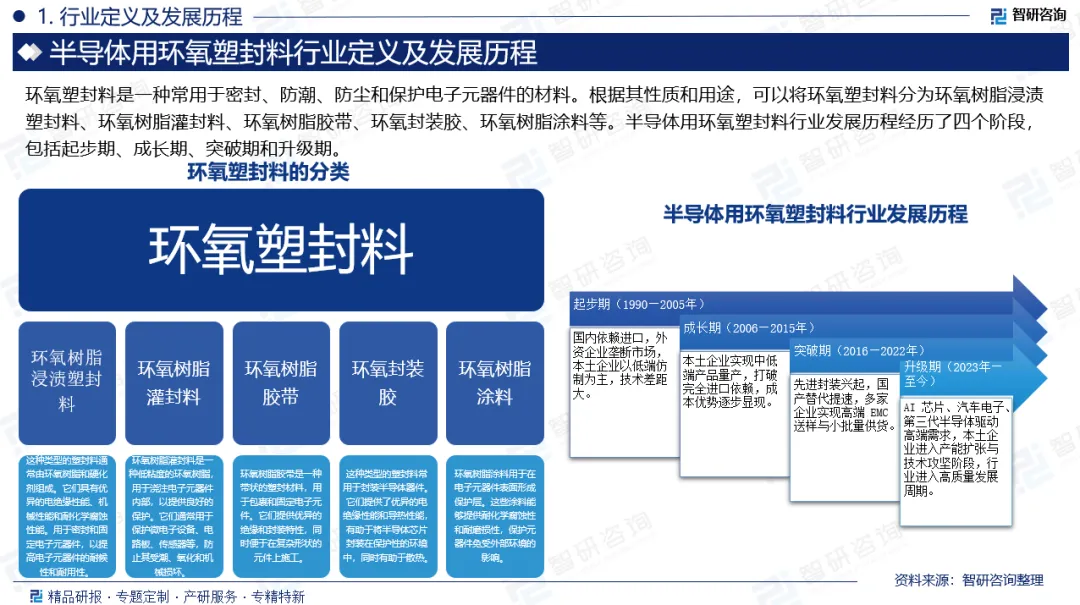

环氧塑封料(EMC)在用于半导体芯片封装时,不但保护了芯片不受外部环境的影响,特别是免受外部机械物理力(例如冲击和压力)和外部化学力(例如水分、热量和紫外线)的影响,而且为芯片提供了散热通道。在保证芯片电绝缘性的同时,提供了一种半导体封装的形式使其更易于安装在印刷电路板上。环氧塑封料是一种常用于密封、防潮、防尘和保护电子元器件的材料。根据其性质和用途,可以将环氧塑封料分为环氧树脂浸渍塑封料、环氧树脂灌封料、环氧树脂胶带、环氧封装胶、环氧树脂涂料等;总的来说,环氧塑封料在电子工业中起着至关重要的作用,能够保护电子元器件不受外界环境的干扰和损害,延长其使用寿命,并提高其性能和可靠性。环氧塑封料作为半导体封装领域的核心结构性材料,其市场走势与全球半导体产业周期紧密相关。2019年,受全球半导体产业大环境调整及中美贸易摩擦等多重因素叠加影响,上半年环氧塑封料市场需求逐月下滑,行业面临较大下行压力。进入下半年,随着国内封装企业加速推进材料国产化替代进程,市场需求开始逐步回暖。中美贸易战的持续发酵使国内封装厂商深刻认识到材料自主可控的重要性和紧迫性,为本土塑封料产业带来了前所未有的发展机遇。近年来,随着中国半导体行业自主研发能力持续提升,半导体用环氧塑封料行业迎来快速发展期。据统计,中国半导体用环氧塑封料行业市场规模从2015年的26.8亿元增长至2025年的128.42亿元,年复合增长率为17%。

基于此,依托智研咨询旗下半导体用环氧塑封料行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国半导体用环氧塑封料行业市场调研分析及发展规模预测报告》。本报告立足半导体用环氧塑封料新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动半导体用环氧塑封料行业发展。

观点抢先知:

相关概述:环氧塑封料(EMC)在用于半导体芯片封装时,不但保护了芯片不受外部环境的影响,特别是免受外部机械物理力(例如冲击和压力)和外部化学力(例如水分、热量和紫外线)的影响,而且为芯片提供了散热通道。在保证芯片电绝缘性的同时,提供了一种半导体封装的形式使其更易于安装在印刷电路板上。环氧塑封料是一种常用于密封、防潮、防尘和保护电子元器件的材料。根据其性质和用途,可以将环氧塑封料分为环氧树脂浸渍塑封料、环氧树脂灌封料、环氧树脂胶带、环氧封装胶、环氧树脂涂料等;总的来说,环氧塑封料在电子工业中起着至关重要的作用,能够保护电子元器件不受外界环境的干扰和损害,延长其使用寿命,并提高其性能和可靠性。

相关政策:近年来,国家层面密集出台了一系列与半导体用环氧塑封料产业密切相关的政策,为行业发展营造了良好的制度环境。2023年6月,工业和信息化部等五部门联合发布《制造业可靠性提升实施意见》,明确提出要提升高频高速印刷电路板及基材、电子树脂、电子化学品等关键材料的可靠性水平,环氧塑封料作为半导体封装的核心结构材料,其可靠性直接关系到芯片的长期稳定性,该政策为行业技术升级指明了方向。2024年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,围绕推进新型工业化,以节能降碳、超低排放、数字化转型、智能化升级为重要方向,聚焦电子等重点行业大力推动设备更新和技术改造,这一部署间接带动了封装产线升级,进而对高端环氧塑封料形成新的配套需求。

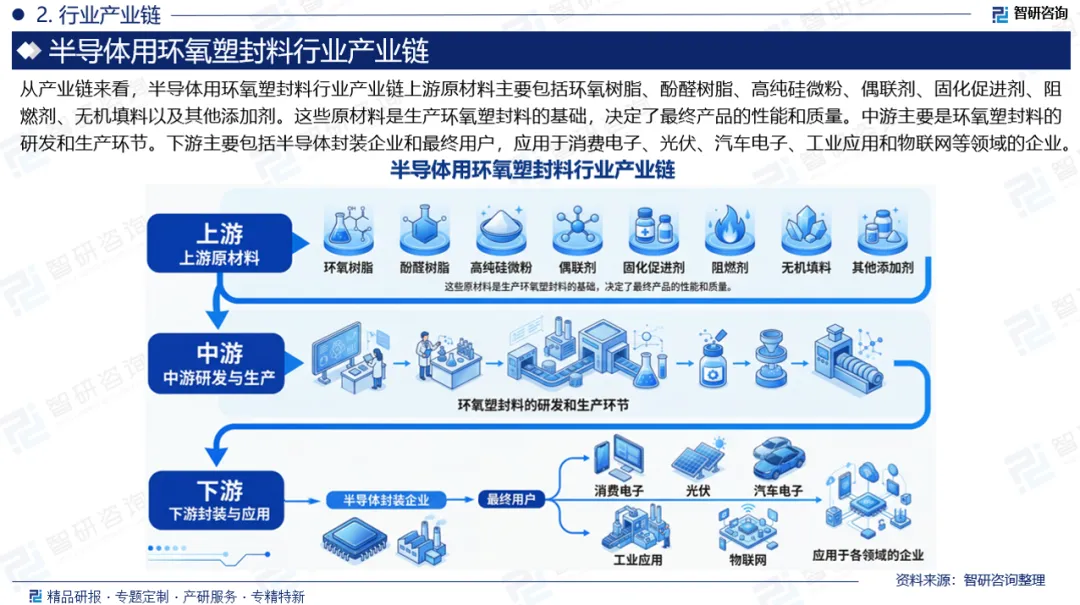

产业链核心节点:从产业链来看,半导体用环氧塑封料行业产业链上游原材料主要包括环氧树脂、酚醛树脂、高纯硅微粉、偶联剂、固化促进剂、阻燃剂、无机填料以及其他添加剂。这些原材料是生产环氧塑封料的基础,决定了最终产品的性能和质量。中游主要是环氧塑封料的研发和生产环节。下游主要包括半导体封装企业和最终用户,应用于消费电子、光伏、汽车电子、工业应用和物联网等领域的企业。

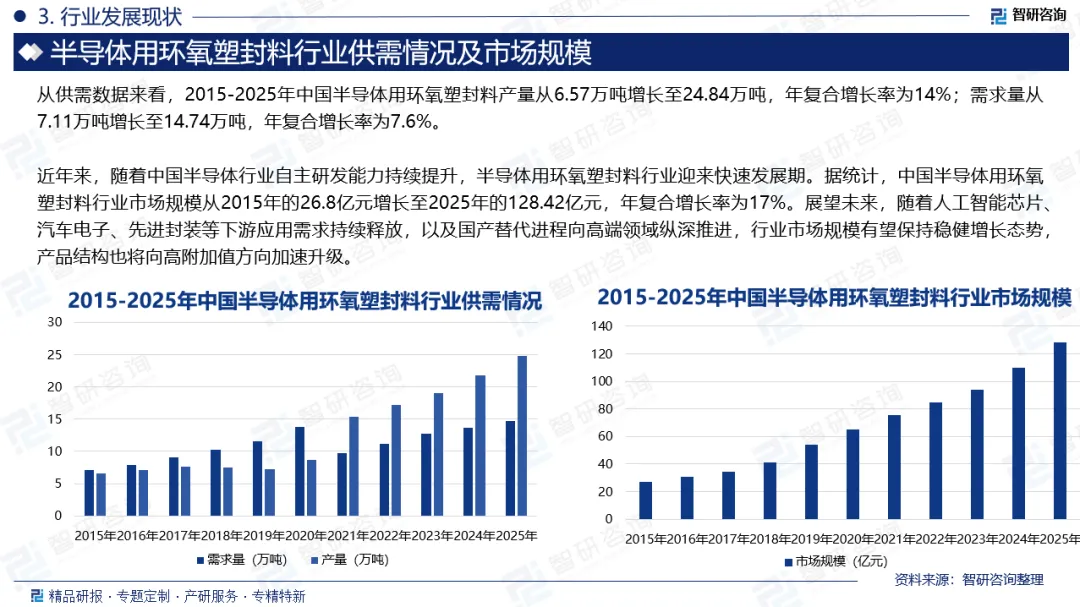

供需情况:我国现已发展成为全球最大的环氧塑封料生产基地,国内生产企业年产能超过14万吨,约占全球产能的35%。经过近三十年工艺技术持续迭代与先进装备不断引进,国内环氧塑封料制备技术实现了快速发展,产业规模与制造能力显著提升。然而,在规模领先的背后,我国环氧塑封料产业仍面临“大而不强”的深层矛盾,中高端产品依然依赖进口或由外资企业在中国设立的制造基地供应,本土企业在高端配方技术、关键原材料配套及先进封装应用验证等方面与国际领先水平仍存差距。从供需数据来看,2015-2025年中国半导体用环氧塑封料产量从6.57万吨增长至24.84万吨,年复合增长率为14%;需求量从7.11万吨增长至14.74万吨,年复合增长率为7.6%。

市场规模:环氧塑封料作为半导体封装领域的核心结构性材料,其市场走势与全球半导体产业周期紧密相关。2019年,受全球半导体产业大环境调整及中美贸易摩擦等多重因素叠加影响,上半年环氧塑封料市场需求逐月下滑,行业面临较大下行压力。进入下半年,随着国内封装企业加速推进材料国产化替代进程,市场需求开始逐步回暖。中美贸易战的持续发酵使国内封装厂商深刻认识到材料自主可控的重要性和紧迫性,为本土塑封料产业带来了前所未有的发展机遇。近年来,随着中国半导体行业自主研发能力持续提升,半导体用环氧塑封料行业迎来快速发展期。据统计,中国半导体用环氧塑封料行业市场规模从2015年的26.8亿元增长至2025年的128.42亿元,年复合增长率为17%。展望未来,随着人工智能芯片、汽车电子、先进封装等下游应用需求持续释放,以及国产替代进程向高端领域纵深推进,行业市场规模有望保持稳健增长态势,产品结构也将向高附加值方向加速升级。

企业格局:全球半导体用环氧塑封料生产企业主要分布于日本、美国、韩国及中国,其中日系厂商在全球市场中占据主导地位。住友电木凭借约40%的市场份额稳居行业首位,紧随其后的是Resonac,两者均为日本环氧塑封料龙头企业。当前,国产环氧塑封料(包含台资厂商)市场占有率约为30%左右,国内生产企业年产能超过14万吨,约占全球总产能的35%,中国已成为全球最大的环氧塑封料生产基地。从竞争格局来看,日本住友电木、日立化成等传统巨头凭借深厚的技术积累与专利壁垒,在高端市场保持领先优势;国内生产商则形成了多区域协同发展的产业格局,主要企业包括德高化成、衡所华威、中科科化、华海诚科、中鹏新材、凯华材料、中新泰合、飞凯材料等,正在加速追赶并在中低端市场逐步实现国产替代。

市场趋势:(1)未来,材料开发将深度融合分子模拟、界面调控与高通量筛选技术,在环氧树脂分子链结构、固化反应动力学、填料表面官能团修饰等微观层面实现精准操控,使热膨胀系数、导热性能、介电特性、力学模量等关键指标在分子源头即实现协同匹配,从根本上提升材料设计的效率与可预测性;(2)随着半导体器件向高功率密度、高频高速、高可靠性方向持续演进,环氧塑封料的服役边界正被不断推向极端工况;(3)未来,材料企业将加速与封装厂、设备商、晶圆制造厂构建联合研发平台,在封装方案设计阶段同步介入材料选型与工艺优化,形成从材料开发到量产验证的无缝衔接,以系统性协同能力构筑差异化竞争优势。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国半导体用环氧塑封料行业市场调研分析及发展规模预测报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。