2026年5月25日,在上海举办的电气电子工程师学会(IEEE)国际电路与系统研讨会上,华为正式提出“韬(τ)定律”,首次为全球半导体产业贡献了一项由中国企业主导的产业发展新原则。在摩尔定律逼近物理极限、先进制程成本飙升的今天,这一系统性优化路径为中国芯片产业打开了全新的技术演进空间。

摩尔定律:做小晶体管

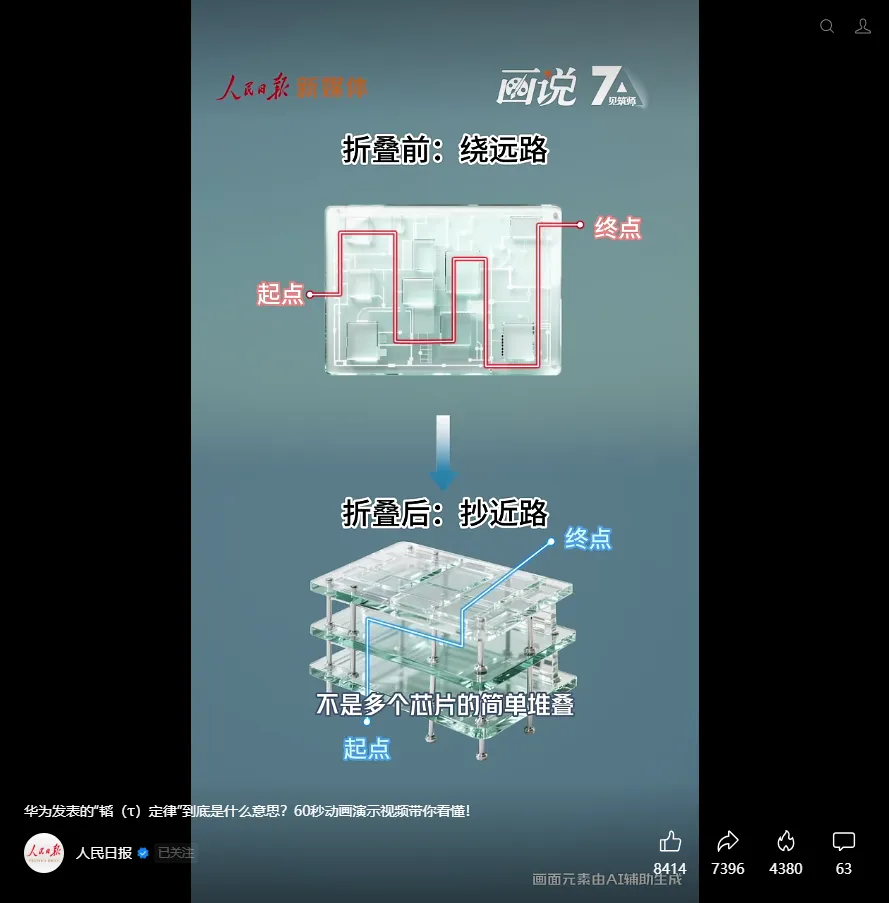

韬定律:跑快信号流

“韬”是希腊字母τ(tau)的音译,在电路理论中代表时间常数,描述电路或系统过渡过程的快慢——τ越小,信号切换越快。

韬定律的核心思想是:以“时间缩微”替代传统的“几何缩微”,以系统性降低时间常数τ为目标,通过逻辑折叠等创新技术,持续压缩信号传播时延,不断提升晶体管密度,实现半导体与电子系统的持续演进。

华为半导体业务部总裁何庭波在演讲中用了一个精妙的比喻:以前大家拼的是“路修得多窄”——让车道一缩再缩,挤进更多车。但当车道窄到和车身一样宽,车就开始“漏”出去了。韬定律不再卷车道宽度,而是去卷“信号跑得有多快、多顺”。

来源:人民日报视频号

“韬(τ)定律”并非停留在理论层面的概念,华为过去六年基于该定律已经成功量产了381款芯片,覆盖了消费电子、通信设备、服务器、汽车电子等多个核心领域,充分证明了其技术的成熟度和实用性。即将发布的新一代麒麟芯片将完整采用逻辑折叠技术,有望成为该定律在消费电子领域的标志性应用,进一步推动相关技术的产业化落地和规模化普及。

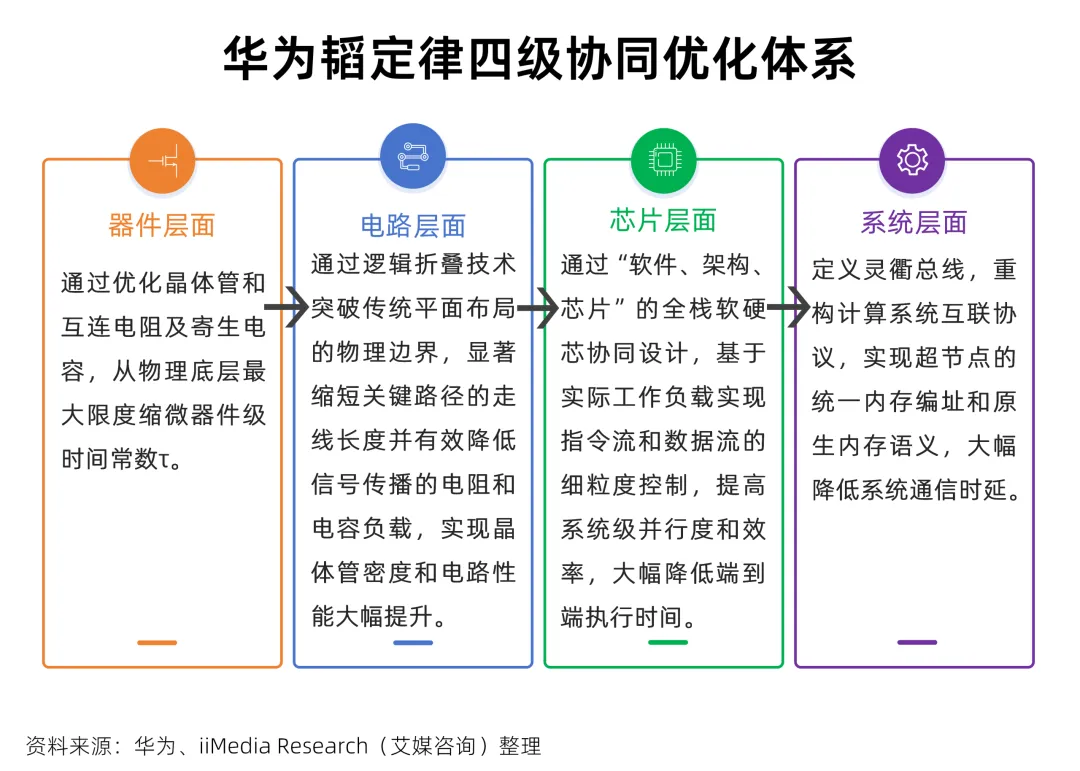

华为韬定律的全栈协同优化体系

过去六十余年,全球半导体产业遵循摩尔定律,依靠缩小晶体管尺寸、提升单位面积晶体管数量,实现性能提升与成本下降,是典型的“空间维度”迭代逻辑。而韬定律跳出这一固有框架,以系统性降低时间常数τ为核心目标,通过逻辑折叠、信号传播时延压缩、构建“器件-电路-芯片-系统”多层级协同优化,实现半导体性能的持续迭代升级。

• 器件层:物理底层缩微τ。通过优化晶体管结构、降低互连电阻与寄生电容,从物理根源减少信号传输的基础延迟,让晶体管开关速度更快、能耗更低。

• 电路层:逻辑折叠突破平面限制。这是韬定律的核心技术,将传统二维平面电路垂直堆叠为多层有源芯片,大幅缩短关键路径的走线长度,降低RC负载。实测数据显示,麒麟2026芯片通过逻辑折叠,晶体管密度从155MTr/mm²跃升至238MTr/mm²,单代提升53.5%,相当于传统制程三年的进步量;性能核能效提升41%,主频达3.1GHz。

• 芯片层:全栈软硬芯协同。打破芯片设计与软件、架构的壁垒,基于实际工作负载,精细化控制指令流与数据流,提升系统并行度,大幅降低端到端执行时间。

• 系统层:灵衢总线重构互联。定义全新灵衢总线,替代传统多层协议栈,将远程访问延迟从数十微秒压缩至约100纳秒(压缩500倍),让AI集群趋近于单一高效芯片。同时搭配Hi-ONE近距光互连引擎,将传输距离从100cm缩短至5cm,带宽达8Tb/s。

华为韬定律的问世,并不意味着摩尔定律失效,而是后摩尔时代两条技术路线并行发展。华为何庭波强调:“先进制程与架构创新不是二选一,而是互补。”摩尔定律依靠缩小晶体管尺寸实现性能提升,如今受物理极限、高昂成本与设备壁垒制约,单纯几何缩微的迭代节奏大幅放缓。

韬定律另辟蹊径,以时间缩微为核心,通过器件、电路、芯片、系统四层全栈优化,搭配逻辑折叠、灵衢总线等技术压缩信号时延,依托成熟制程实现媲美先进工艺的性能。两者路径不同、目标一致,先进制程仍将持续深耕,而韬定律为行业打开全新增长空间,形成互补共存的新格局。

产业链深度解析

上中下游机遇明确

“韬(τ)定律”的发布,是中国半导体产业从“跟随者”向“引领者”跨越的里程碑事件。它打破了全球半导体产业长期由西方理论主导的格局,为产业发展提供了兼具创新性与可行性的中国方案。“韬(τ)定律”重塑了半导体迭代技术范式,有望带动上下游产业链技术更新。其核心的逻辑折叠与3D折叠技术建立在多层芯片垂直堆叠与混合键合的基础上,进而要求更严苛的镀铜技术、表面平滑度、洁净度以及键合对准精度。

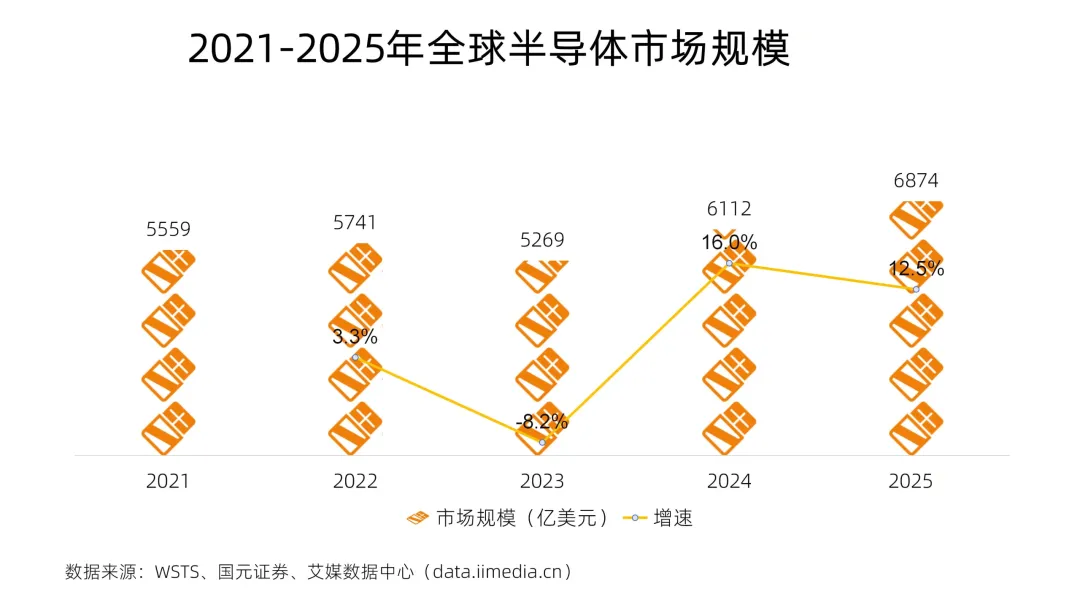

数据显示,2025年全球半导体市场规模达6874亿美元,同比增长12.5%,全球半导体市场正迎来新一轮增长周期。“韬(τ)定律”构建了“器件→电路→芯片→系统”的全栈协同优化体系,这意味着它不仅适用于单一环节,而是贯穿整个半导体产业链。

1.上游:EDA、半导体设备、半导体材料,国产突破迎来窗口期

半导体上游是产业基础,也是此前国内卡脖子最严重的环节。韬定律的技术路径,为上游国产化创造了绝佳窗口期。

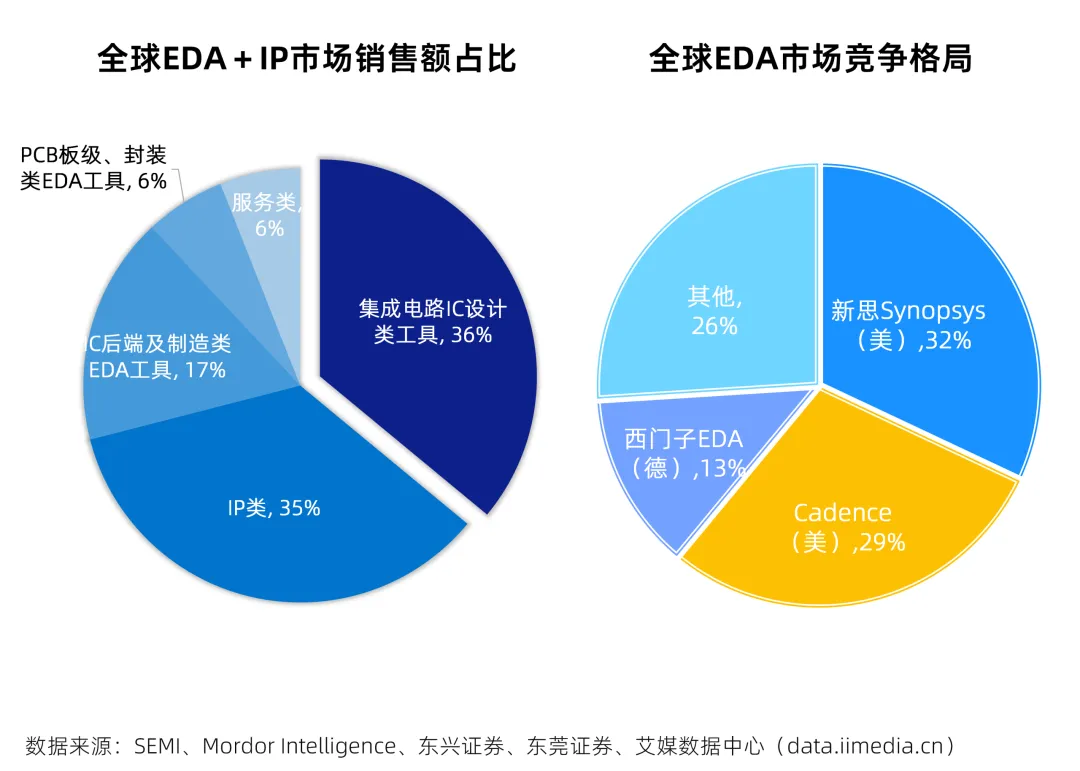

第一,EDA工具。EDA工具是电子设计自动化(Electronic Design Automation)技术的核心软件,覆盖芯片与电路系统的设计、验证及制造全流程,被誉为“芯片之母”。逻辑折叠、立体电路布局、多芯粒互联等全新设计模式,催生新一代EDA工具需求。传统海外EDA巨头的工具链基于平面电路设计打造,适配新架构存在滞后性。国内EDA企业可以依托本土场景、深度对接华为技术生态,实现弯道超车。

当前,全球EDA市场由新思(SNPS)、Cadence(CDNS)、西门子(SIEGY)EDA三大海外企业主导。国内龙头华大九天(301269.SZ)约占6%市场份额。

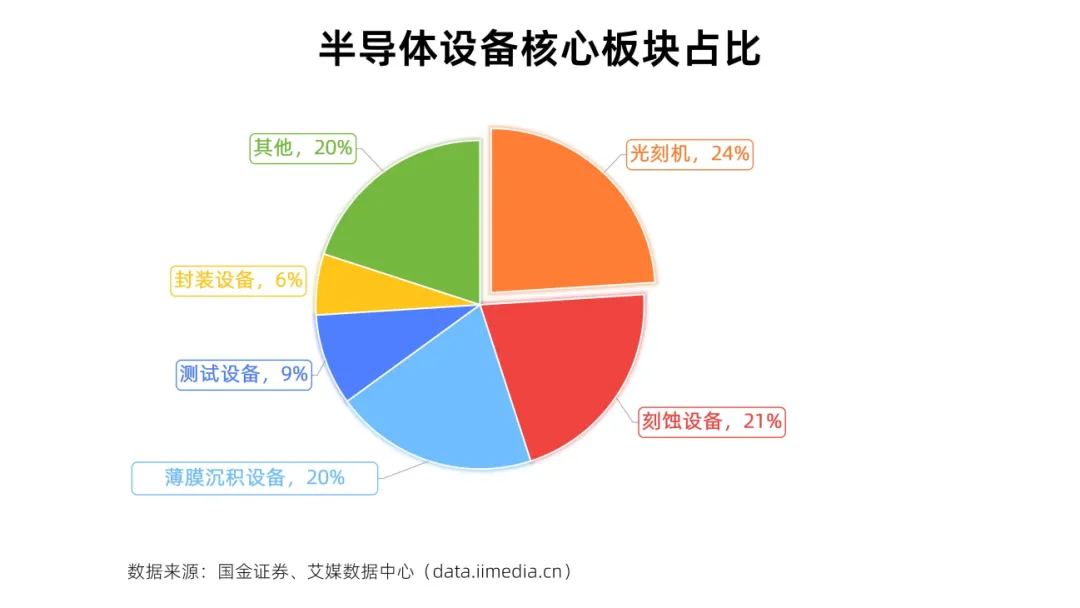

第二,半导体设备。韬定律不依赖EUV光刻机,因此高端光刻设备的卡脖子影响被大幅削弱。但器件优化、三维堆叠、先进封装,会拉动刻蚀机、薄膜沉积设备、键合设备、量测设备、封装设备需求。

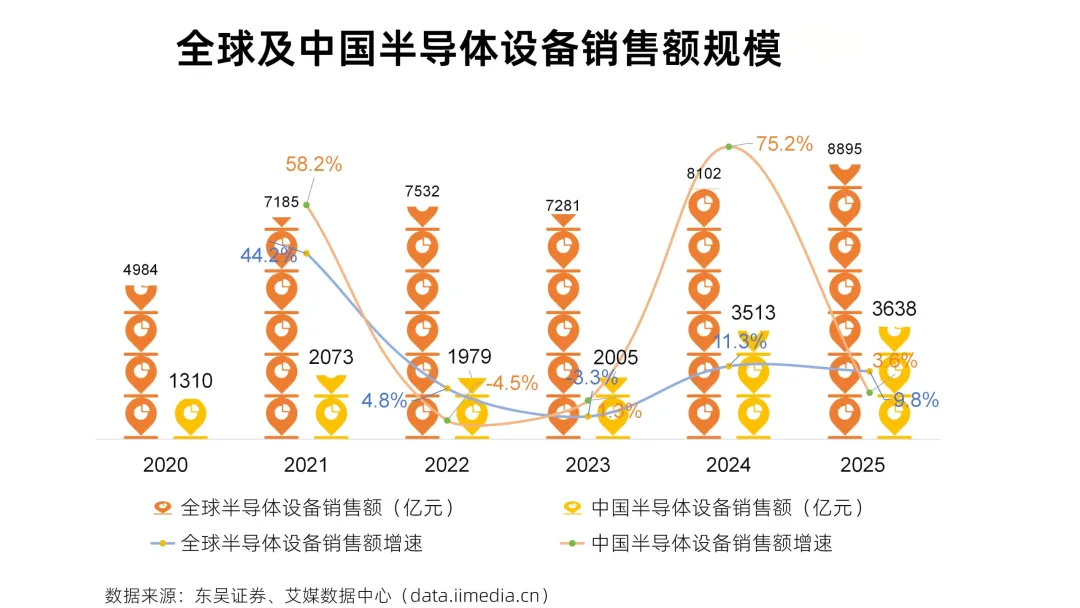

数据显示,2025年全球半导体设备销售额为8895亿元,同比增长9.8%;中国半导体设备销售额达3638亿元,同比增长3.6%,约占全球销售额的41%。

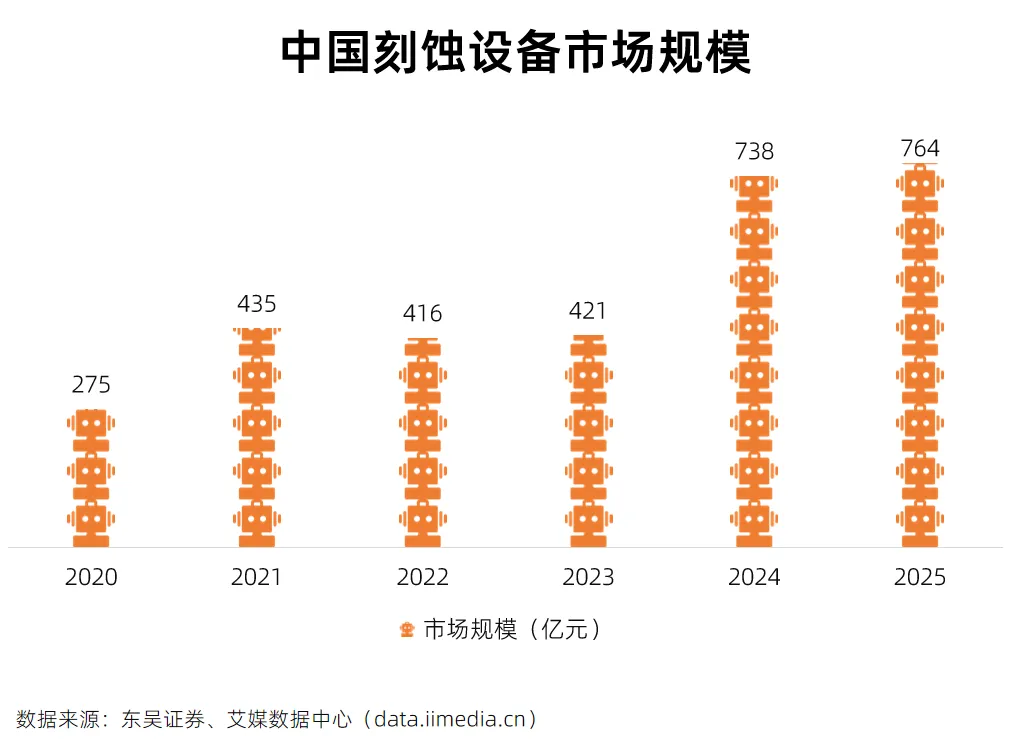

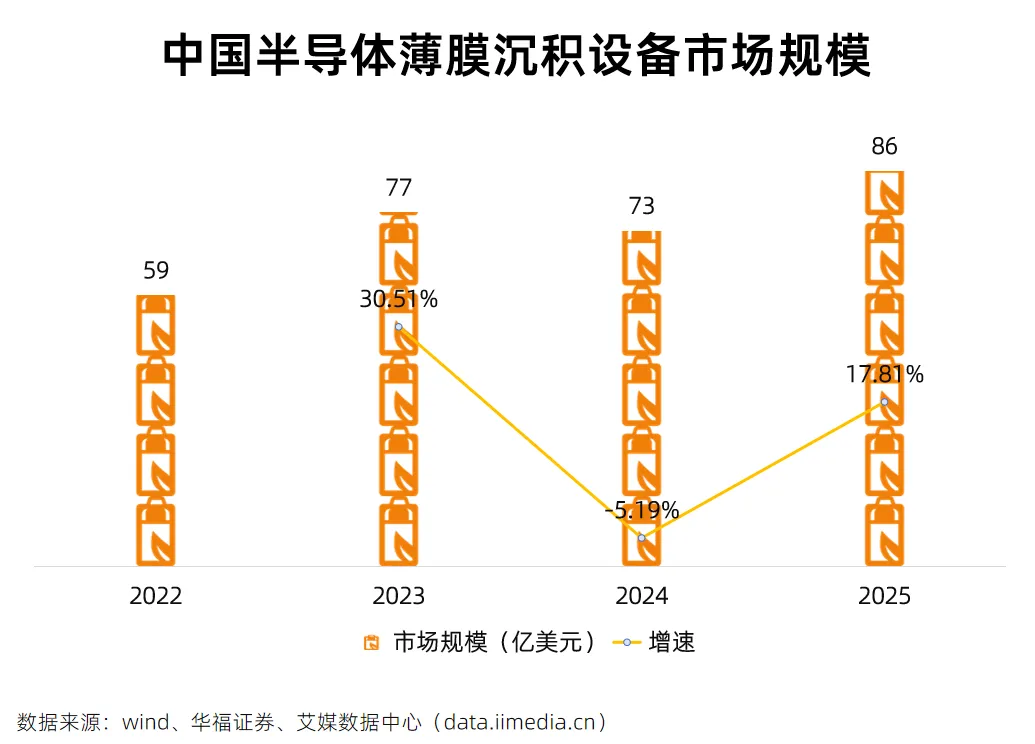

数据显示,2025年中国刻蚀设备市场空间为764亿元;2024年中国半导体薄膜沉积设备市场规模下滑至73亿美元,2025年市场规模回升至86亿美元。

第三,半导体材料。器件层材料升级、先进封装材料迭代是主要增量方向,包括高端靶材、特种介质材料、封装载板、导电胶、键合材料、中低端光刻胶等。该领域细分品类多、应用场景广,国内材料企业技术落地难度相对较低,市场空间持续打开。

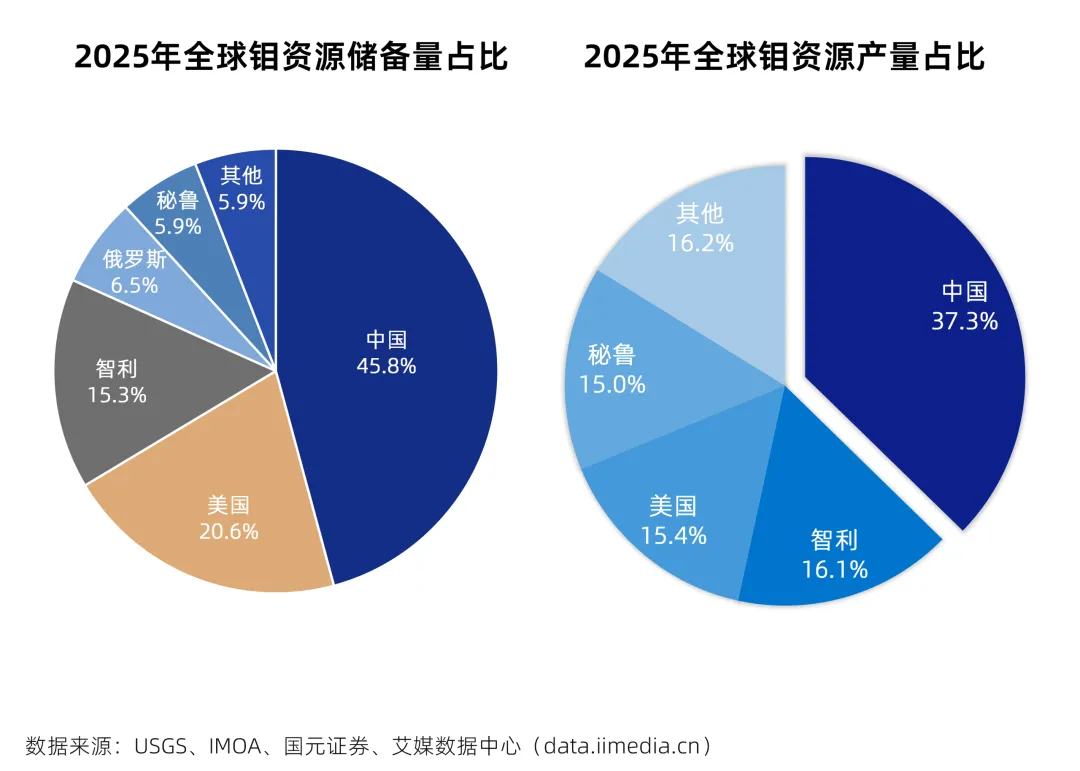

钼靶材在半导体制造中占据着重要位置,而中国在全球钼资源格局中占据核心地位,不仅储量全球第一,也是最大的钼生产国。数据显示,2025年,中国的钼资源储量为780万吨,占全球总量约45.8%;全球钼矿生产总量中,中国2025年钼产量约为13.7万吨,较2024年同期增长约1%。

2.中游:晶圆制造+先进封装,产业链核心枢纽

中游晶圆制造与封测是韬定律落地的核心载体,也是整个产业链价值最高的环节。

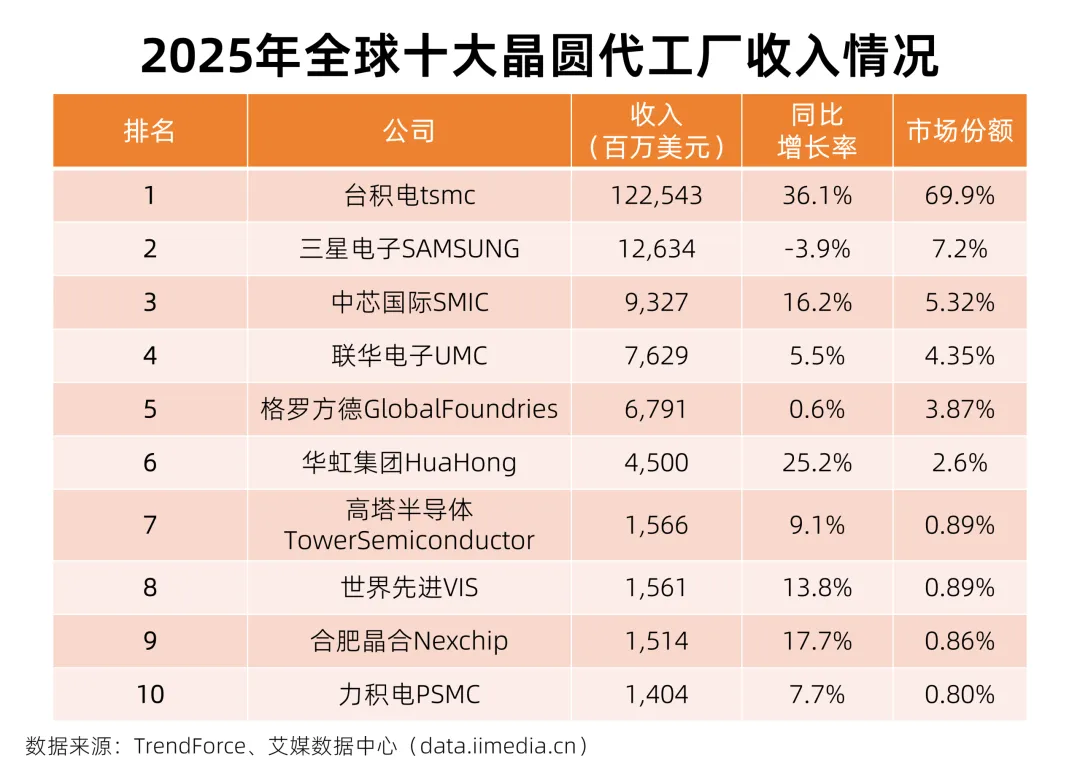

成熟制程晶圆代工。国内中芯国际、华虹半导体是国内14nm、7nm成熟制程产能龙头,也是承接韬定律技术落地的主力企业。在新技术加持下,成熟制程芯片性能大幅提升,可承接原本需要5nm、3nm先进制程的中高端订单,产能利用率、产品毛利率同步上涨。同时,地方新建、扩建成熟制程产线的意愿增强,国内晶圆制造板块进入新一轮扩张周期。

数据显示,2025年全球前十大晶圆代工企业合计产值约1695亿美元,市场集中度高,前十家产值占比97%,中国大陆企业已有三家跻身前十。

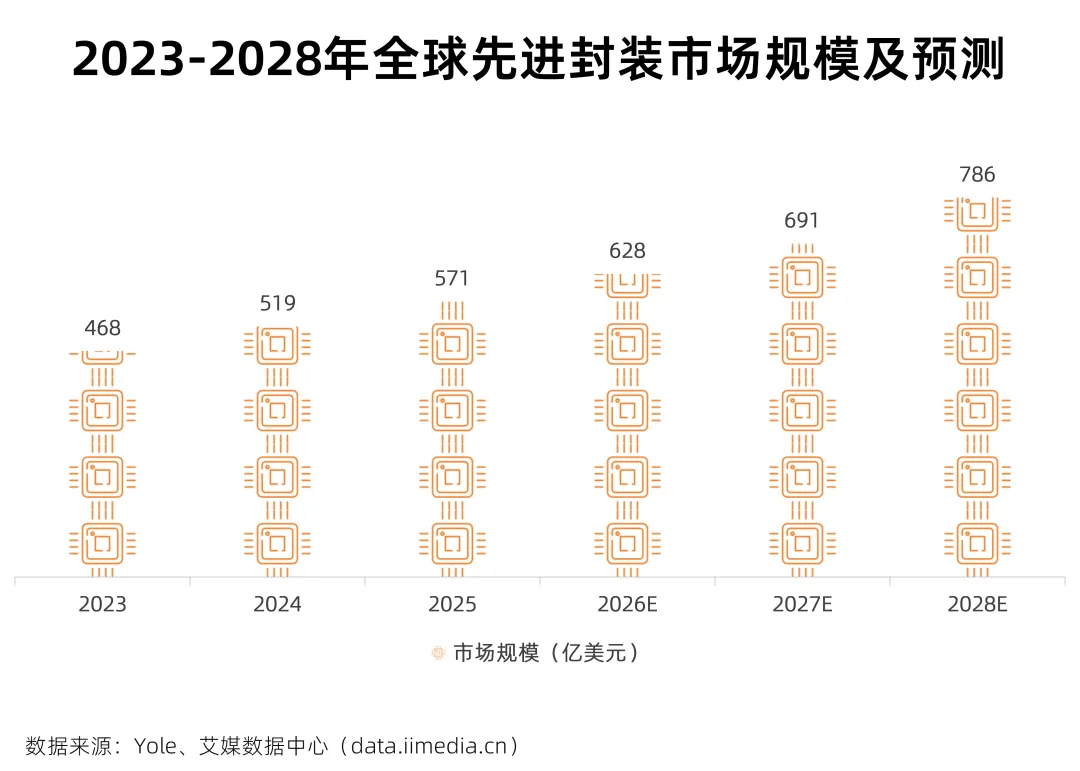

先进封装测试。这是韬定律产业链中确定性最高、增长最快的赛道。逻辑折叠、三维堆叠、Chiplet芯粒技术,都必须依靠2.5D/3D先进封装实现。先进封装行业的行业地位从“后端配套”升级为“核心技术环节”,行业估值与盈利水平全面提升。

数据显示,2025年全球先进封装市场规模约531亿美元;2026年中国先进封装市场规模预计达900亿元至1000亿元,成为全球增长最快的核心市场。

3.下游:芯片设计与终端应用,场景全面放量

下游分为芯片设计企业与终端应用市场两大板块。

芯片设计企业是韬定律技术的直接使用者,无论是华为自研芯片,还是国内第三方设计公司,都需要适配逻辑折叠、灵衢总线架构。通信芯片、智能驾驶芯片、工业控制芯片、AI边缘计算芯片、IoT芯片五大品类,是新技术落地的主要方向。头部设计企业凭借技术储备快速抢占市场,中小设计企业则依托成熟制程低成本的优势,深耕细分垂直赛道,行业呈现“头部集中、细分百花齐放”的格局。

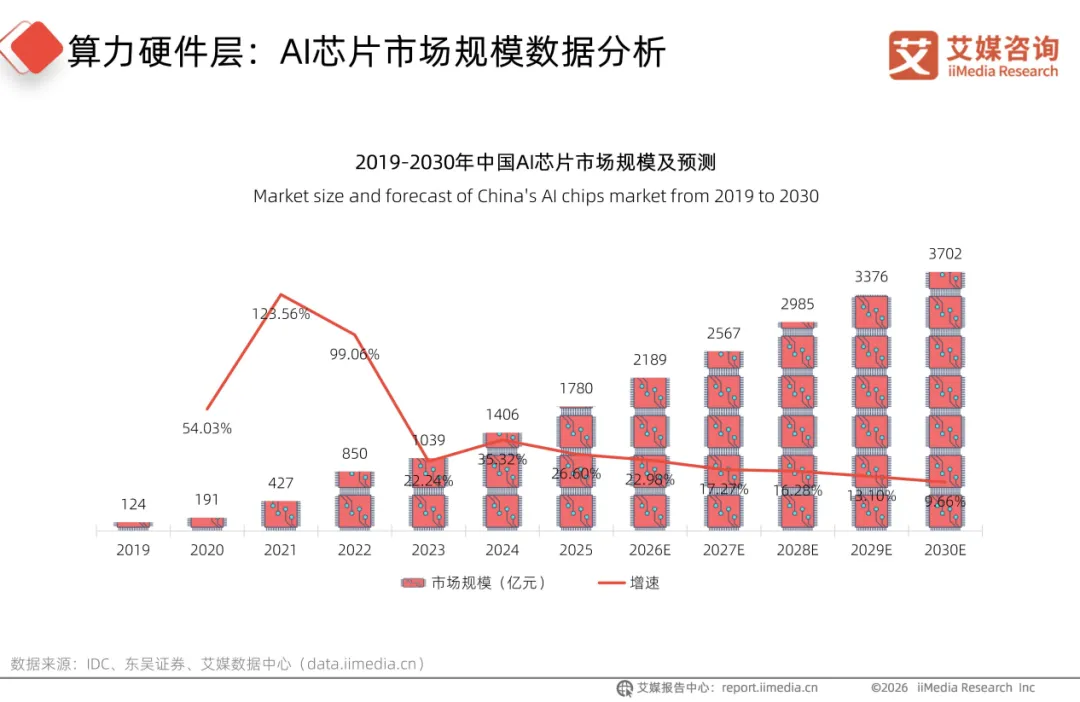

iiMedia Research(艾媒咨询)发布的《2026年中国词元经济产业链全景分析报告》数据显示,2025年中国AI芯片市场规模为1780亿元,预计到2030年将进一步增长至3702亿元,展现出强劲的发展势头。

终端应用市场覆盖智能手机、智能汽车、工业机器人、智能家居、算力集群等。受益于成熟制程芯片“高性能+低成本”的双重优势,终端产品的硬件成本下降,产品普及速度加快。尤其在自动驾驶、工业自动化领域,高性价比芯片将加速行业数字化、智能化转型,形成“芯片升级-终端放量-反哺芯片需求”的正向循环。

华为韬定律通过逻辑折叠技术让成熟制程芯片实现先进制程性能。这将打破智能手机行业“唯纳米论”的军备竞赛,或让华为凭架构创新重回高端市场第一梯队,同时倒逼全行业从“拼制程”转向“拼系统效率”,重塑旗舰机竞争格局。数据显示,2025年中国智能手机出货量2.85亿部,同比下降3.3%,占同期手机出货量的92.8%。

智能汽车的核心竞争力——智驾算力、座舱响应、整车功耗,本质都压在“高算力低时延芯片”上,而车规芯片恰恰被先进制程卡脖子。韬定律用“成熟制程+逻辑折叠+全栈协同”挤出等效先进性能,让华为系的乾崑ADS/鸿蒙座舱/域控在不依赖EUV的前提下持续提升算力密度与实时性,同时供应链更可控。短期受制于车规认证与安全冗余验证周期,不是立刻换血;中长期这条路径一旦闭环,国产智能汽车的芯片自主权将从“能不能做”转为“能多快迭代”。iiMedia Research(艾媒咨询)数据显示,2025年中国无人驾驶汽车行业达267.6亿元,预计2029年将突破千亿元。

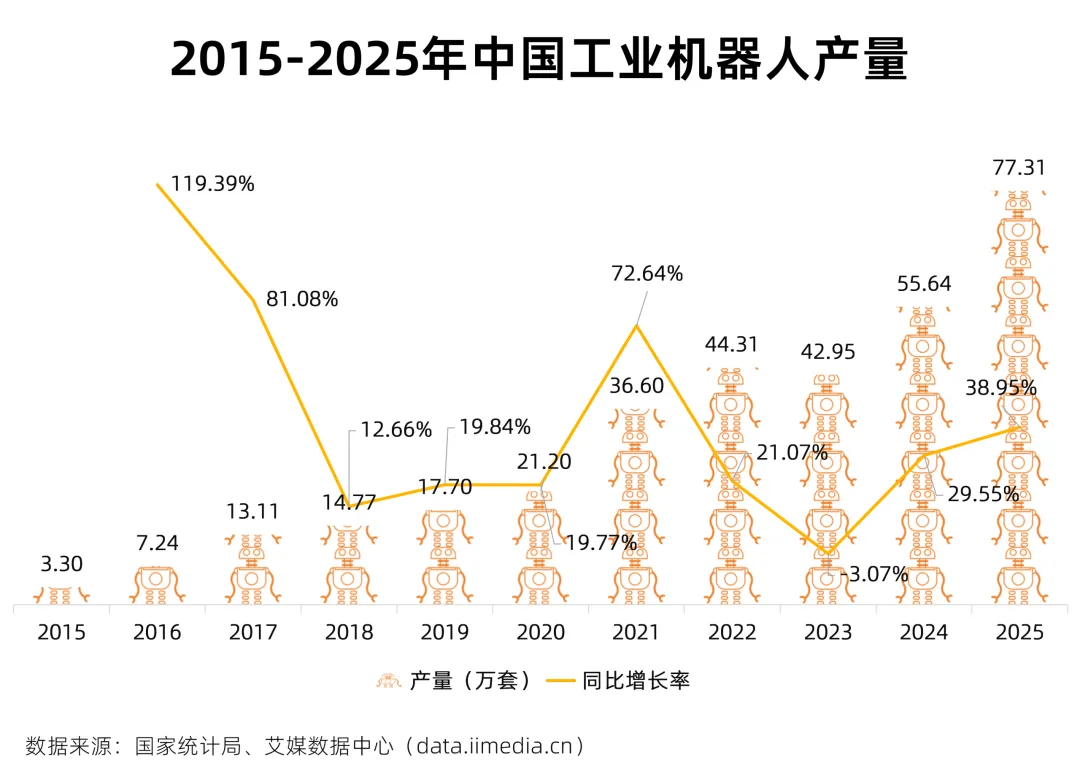

华为韬定律或将通过逻辑折叠/3D协同提升算力密度、压低控制与感知时延、降低单位算力能耗,让驱控一体化、多轴同步、机器视觉/力控闭环、边缘AI推理更稳更省电,提高国产机器人的性能。目前,中国工业机器人产业已在全球占据领先地位,年安装量与在役规模均居世界第一。数据显示,中国是全球第一大机器人生产国,工业机器人产量由2015年的3.3万套增长至2025年的77.31万套;2024年中国机器人专利申请量占全球机器人专利申请总量的2/3。

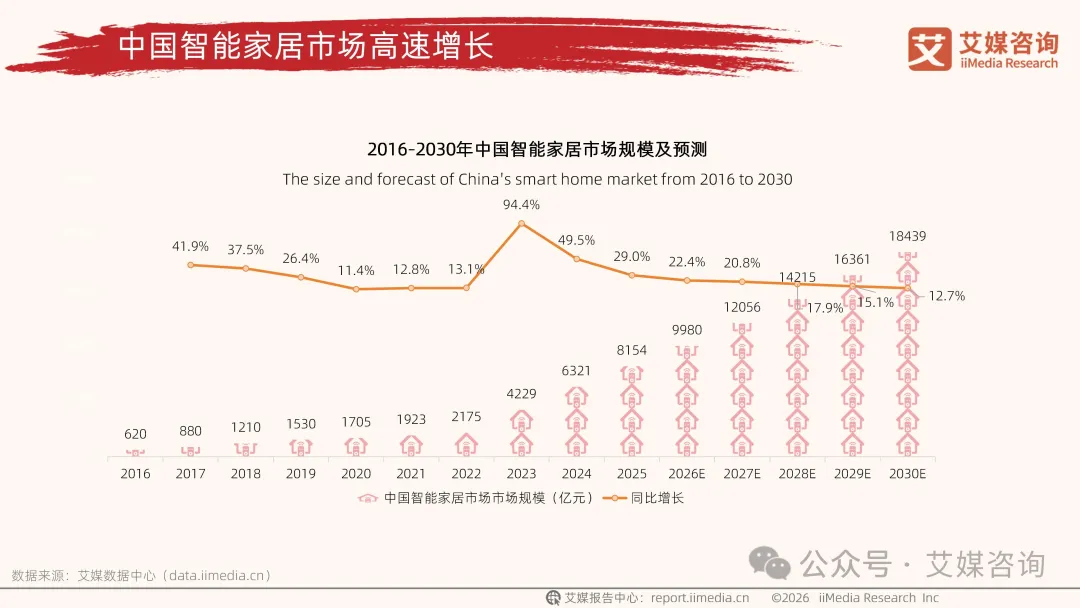

智能家居里几乎每一件设备都有芯片,智能音箱、门锁、摄像头、灯光面板、中控屏、扫地机、空调控制器、路由器……韬定律或将压低芯片成本、提高能效,加速智能家居的普及。iiMedia Research(艾媒咨询)数据显示,2025年中国智能家居市场规模为8154亿元,同比增长29.0%,预计2030年市场规模将突破1.8万亿元。中国智能家居的高速增长,深刻重塑家居行业的发展格局,推动行业从“传统制造”向“智能智造”全面跃迁。

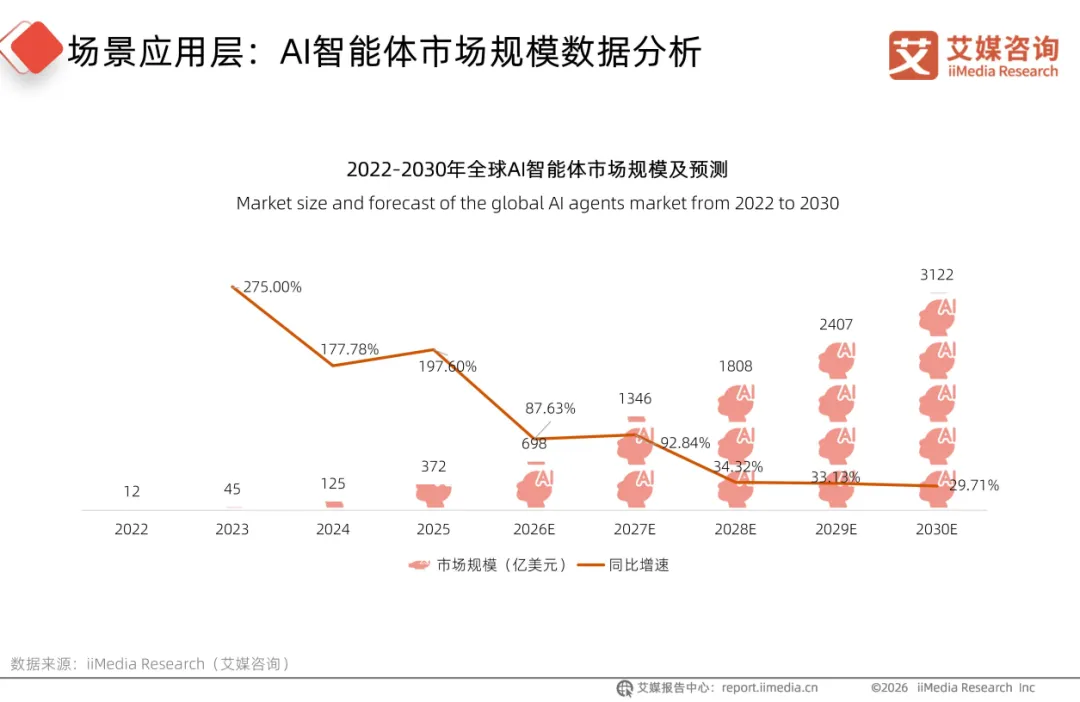

2025年被业界视为AI Agent商业化元年,AI智能体具备自主决策、多任务执行和持续学习的能力。华为提出的韬定律,为Agent提供了高能效、低时延的本地算力底座,有望破解端侧部署瓶颈,加速智能体从云端向终端规模化渗透。iiMedia Research(艾媒咨询)数据显示,全球AI智能体整体市场规模在2025年迅速飙升至372亿美元,预计2030年将达到3122亿美元。艾媒咨询分析师认为,全球AI智能体市场的爆发式增长,将成为词元经济最核心的增长引擎之一。

4.配套服务:测试、IP、解决方案,生态逐步完善

除三大核心环节外,半导体测试、IP核授权、整体解决方案等配套服务业态也迎来发展机遇。芯片架构复杂化、堆叠化,对芯片测试的精度、场景要求大幅提升,测试设备与测试服务市场扩容;全新架构需要大量专用IP核,本土IP企业迎来订单增长;同时,围绕韬定律技术的整体解决方案服务商,可为中小芯片企业提供一站式设计、流片、封装服务,完善产业生态。

华为作为国内半导体产业的核心引领者,其技术突破将产生强大的辐射带动效应。从上游的半导体设备、材料,到中游的芯片设计、制造,再到下游的终端应用,整个国产半导体产业链都将受益于新的技术范式带来的需求增长和技术升级。同时,这一事件也将显著增强市场对国产半导体产业的信心,吸引更多资本和人才投入,推动行业整体景气度持续提升。

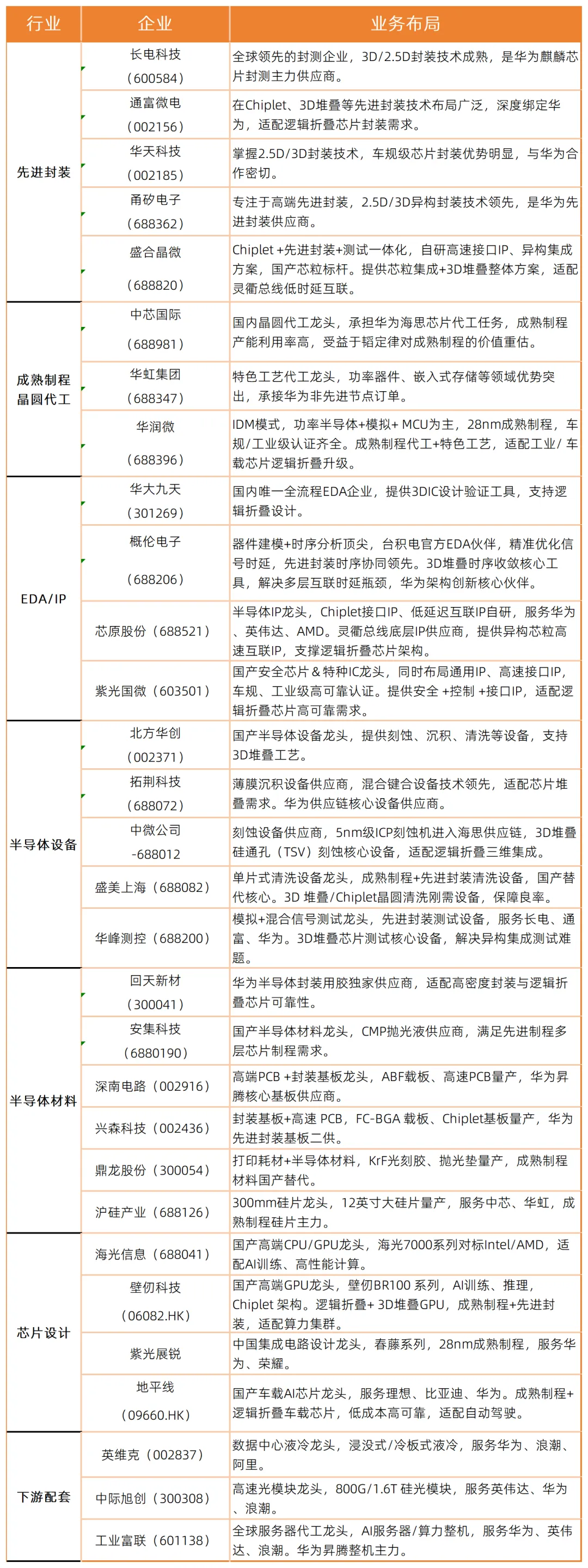

韬定律核心关联企业

综合多家券商分析,短期内将直接带动国内半导体材料、制造、封测等上下游企业发展。

注:以上内容来自市场公开信息整理,不构成任何投资建议。

出品机构:艾媒咨询

排版:夜莺审核:周奇