进入4月以后,轮胎行业掀起史无前例的涨价狂潮——普利司通、米其林、中策橡胶、赛轮轮胎等超70家国内外轮胎企业,均已密集发布调价通知。虽然涨价幅度普遍在3%-5%,但品类覆盖乘用车胎、卡客车胎全系列,而且执行窗口集中在4月至5月初。

中泰证券指出,3月以来轮胎板块因油价暴涨已超跌至9倍PE(10倍绝对底部),原材料+海运费+汇率等悲观情绪已充分释放,2026年出海加速主旋律不变,板块性看戴维斯双击的催化在即。东方证券认为,成本扰动期通常持续4-6个季度,对于企业的盈利也是脉冲式的,应淡化短期成本扰动,重视中长期成长。

一、核心概念股梳理

| 核心底仓配置 | ||

| 稳健底仓配置 | ||

| 成长型配置 | ||

| 稳健配置 | ||

| 弹性配置 | ||

| 成长型配置 | ||

| 弹性配置 | ||

| 稳健配置 | ||

| 观察配置 |

注:万力轮胎正推进A股上市进程,普利司通、米其林为国际巨头非A股,暂不纳入核心股池。

二、核心增长逻辑:三重力量驱动轮胎行业景气反转

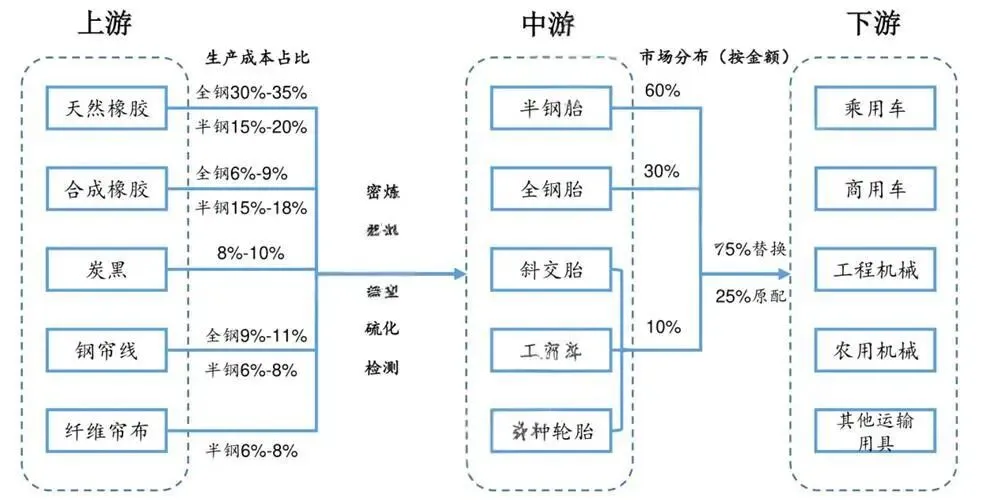

1. 成本驱动提价,涨价潮加速利润修复轮胎行业自3月以来迎来新一轮密集调价,仅4月就有超70家企业跟进。本轮涨价的直接驱动力来自成本端的全面承压:轮胎原材料在总生产成本中占比超过70%,天然橡胶、合成橡胶、炭黑三大核心原料合计占比逾60%,三者价格同步上涨,叠加辅料、能源、物流成本攀升,轮胎企业综合成本压力已达阶段性高点。普利司通、中策橡胶、赛轮轮胎等龙头企业领涨,涨价幅度普遍在3%-5%,且品类覆盖乘用车胎、卡客车胎等全系列,涨价节奏之密集、范围之广为近年罕见。

2. 海外产能密集放量,出口加速拐点年确立2026年头部轮胎企业迎来海外产能集中释放期。赛轮轮胎海外规划全钢胎975万条、半钢胎4900万条,玲珑轮胎塞尔维亚工厂产能爬坡,森麒麟摩洛哥基地计划2026年正式投产。中泰证券明确判断,2026年是轮胎企业出海加速拐点年,头部企业2026年业绩弹性均值可达+30%。中国自主胎企国内份额仅30%、海外仅20%,替代外资及尾部份额的空间巨大,头部自主胎企凭借产品力优势在中高端市场已具备差异化能力。

3. 悲观情绪充分释放,戴维斯双击催化在即3月以来,轮胎板块因中东地缘冲突推高油价引发市场恐慌,板块超跌至9倍PE的绝对底部,原材料+海运费+汇率等悲观情绪已充分释放。中泰证券研报指出,4月业绩期→5月4日反倾销结果→高端配套和赛道胎定点突破将成为板块性戴维斯双击的三级催化链条。若5月4日反倾销结果好于预期,中国轮胎在美国市场的竞争力将显著增强,出口链利润弹性有望进一步放大。

4. 消费端传导滞后,短期终端平稳、中长期品牌议价能力分化从消费端来看,渠道库存仍处高位、市场竞争激烈,短期内终端零售价不会出现大幅跳涨,更多通过减少优惠、逐步调价的方式消化成本压力。但若原材料价格持续上行,不排除进一步调价的可能。商用车受涨价影响更为明显——按10个行驶轮计算,换胎成本将增加450元至1250元,对物流运输企业运营成本形成直接影响。具备品牌溢价和渠道议价能力的龙头企业,将在成本传导中占据更有利位置。

三、产业链上下游后市走势分析

1. 上游(天然橡胶、合成橡胶、炭黑)——涨价周期传导弹性大天然橡胶价格较年初已上涨近10%,合成橡胶与炭黑价格同步走高,上游原材料企业直接受益于涨价周期。海南橡胶、中化国际等龙头企业在涨价周期中利润弹性显著。但随着东南亚产区开割季到来,橡胶供应有望逐步恢复,需关注原材料价格高位回落风险。

2. 中游(轮胎制造)——成本传导顺畅,龙头企业强者恒强头部轮胎企业凭借品牌溢价、渠道优势和海外产能布局,成本传导能力显著强于中小厂商。赛轮轮胎、玲珑轮胎、森麒麟等海外布局领先的企业,在欧盟反倾销和美国关税的背景下,凭借海外产能优势大规模承接海外订单,未来有望在海外需求增加、欧洲双反背景下加速全球化扩张。同时,非公路轮胎、工程巨胎等细分赛道由于技术壁垒高、竞争格局更优,盈利弹性更为突出。

3. 下游(汽车养护、整车市场)——成本压力渐显,终端分化加剧途虎养车等渠道商短期依靠库存和合作框架消化成本,但若涨价潮持续,终端消费者换胎成本将明显增加(A级车换胎成本或增加36-100元/四条)。整车市场方面,碳酸锂、存储芯片等上游零部件涨价叠加轮胎成本攀升,汽车产业链成本压力正逐步向下游传导,具备规模优势和供应链整合能力的头部整车企业抗风险能力更强。

最后的话:轮胎行业迎"戴维斯双击"窗口,头部企业量利齐升可期

自本轮超70家企业密集提价以来,这场由原材料成本攀升与行业格局优化的引发的行业共振,注定将轮胎行业的后续竞争带入更高的阶段。中泰证券判断,2026年是轮胎企业出海加速拐点年,板块性看戴维斯双击的催化在即。当前轮胎板块估值已回落至历史绝对底部区域(9倍PE),悲观预期基本出清。而随着4月业绩期验证、5月4日反倾销结果落地、高端配套定点突破等催化接踵而至,行业有望迎来估值与业绩的戴维斯双击。

对于个人投资者而言,建议以赛轮轮胎、玲珑轮胎为核心底仓布局海外产能放量龙头,以森麒麟、中策橡胶为稳健配置把握海外高纯度与国内市占率领先,以贵州轮胎、风神股份为弹性品种博弈非公路轮胎细分赛道修复,以海南橡胶、中化国际为上游配置把握天然橡胶涨价周期红利。东方证券指出,应淡化短期成本扰动,重视中长期成长。随着海外产能密集放量、原材料价格高位回落、提价效果逐步兑现,轮胎板块头部企业有望持续享受量利齐升的景气向上周期。

以上内容仅为笔者自身观点,绝无不良引导!

投资有风险,入市需谨慎!