广州融资再担保有限公司的担保费率是多少?(广州再担保费率揭秘:最低能到多少?)

我是嘉嘉,通往财富自由的第一步,是提升认知。感谢您今天的阅读,我们并肩前行。关注佛山陈嘉嘉,让钱包和大脑一起慢慢变鼓~~"

备注:素材来源于官方媒体和网络新闻

(仅供参考)

在广州创业打拼的小老板们,是不是一听到“贷款担保”就觉得头大?脑子里立刻浮现出各种手续费、高利率、还有一堆看不懂的条条框框?别慌,今天咱们就来扒一扒广州融资再担保有限公司(简称“广州再担保”)的担保费率,用大白话告诉你,找“国家队”担保,到底要花多少钱,以及为什么这么定。费率到底是多少?一张表看懂

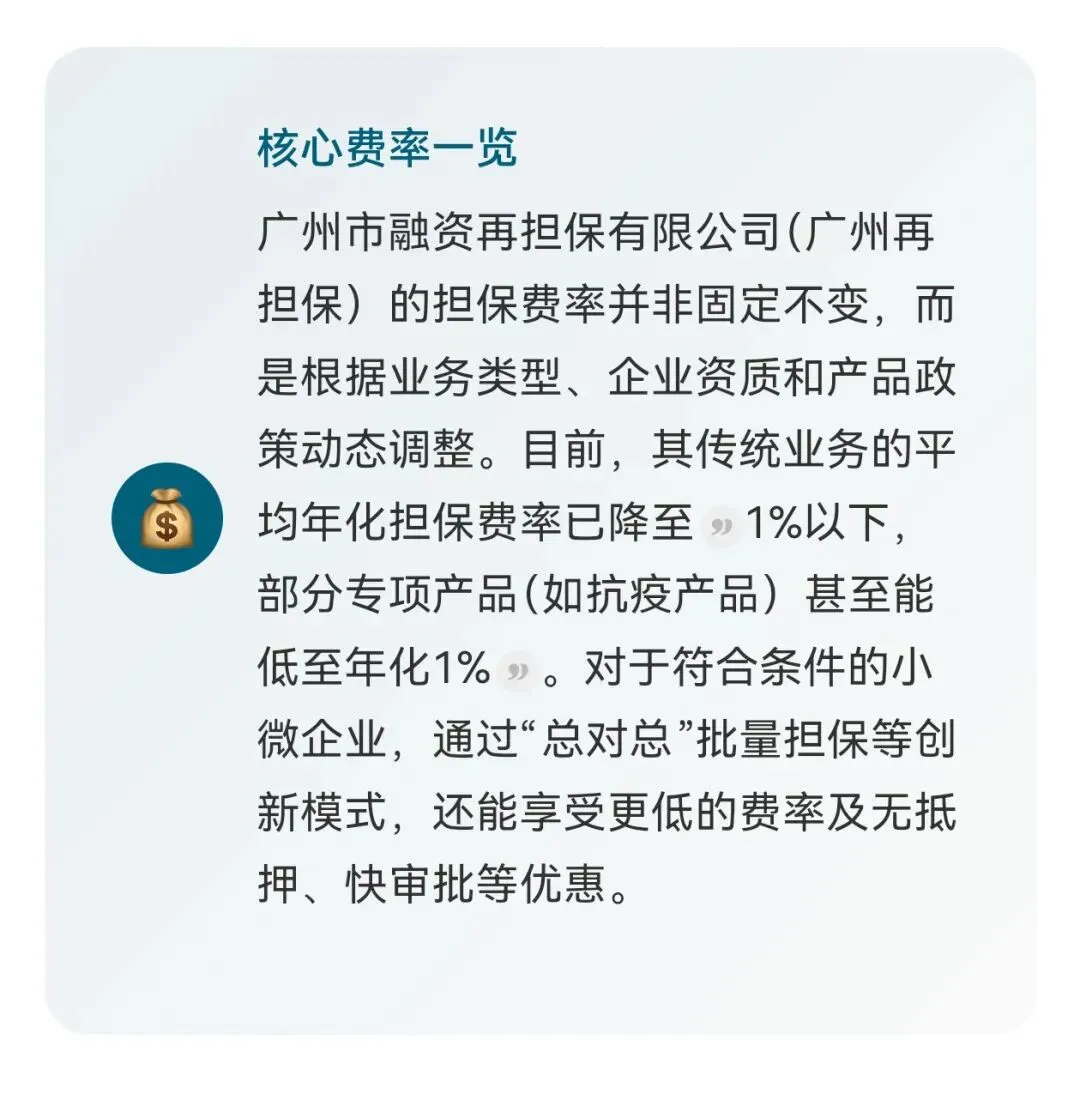

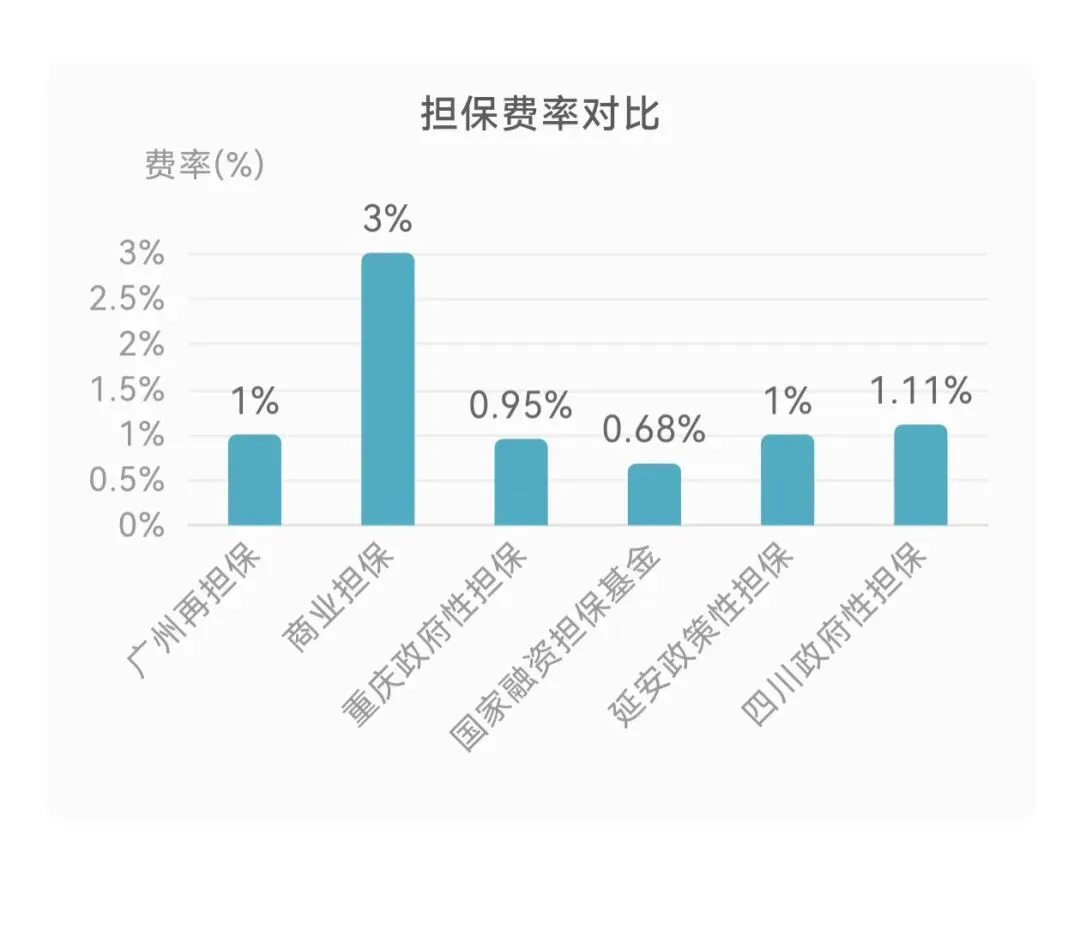

广州再担保的费率不是“一口价”,它像手机套餐一样,分不同的“产品档位”。你符合什么条件,就能享受什么档位的优惠。下面这张表帮你快速对号入座:看到了吗?传统业务平均费率不到1%,这已经是政府大力扶持后的结果。要知道,市场上普通的商业担保费率通常在2%-5%之间。广州再担保这个“国家队”选手,直接帮企业把担保成本砍了一大半。为什么能这么便宜?背后的逻辑

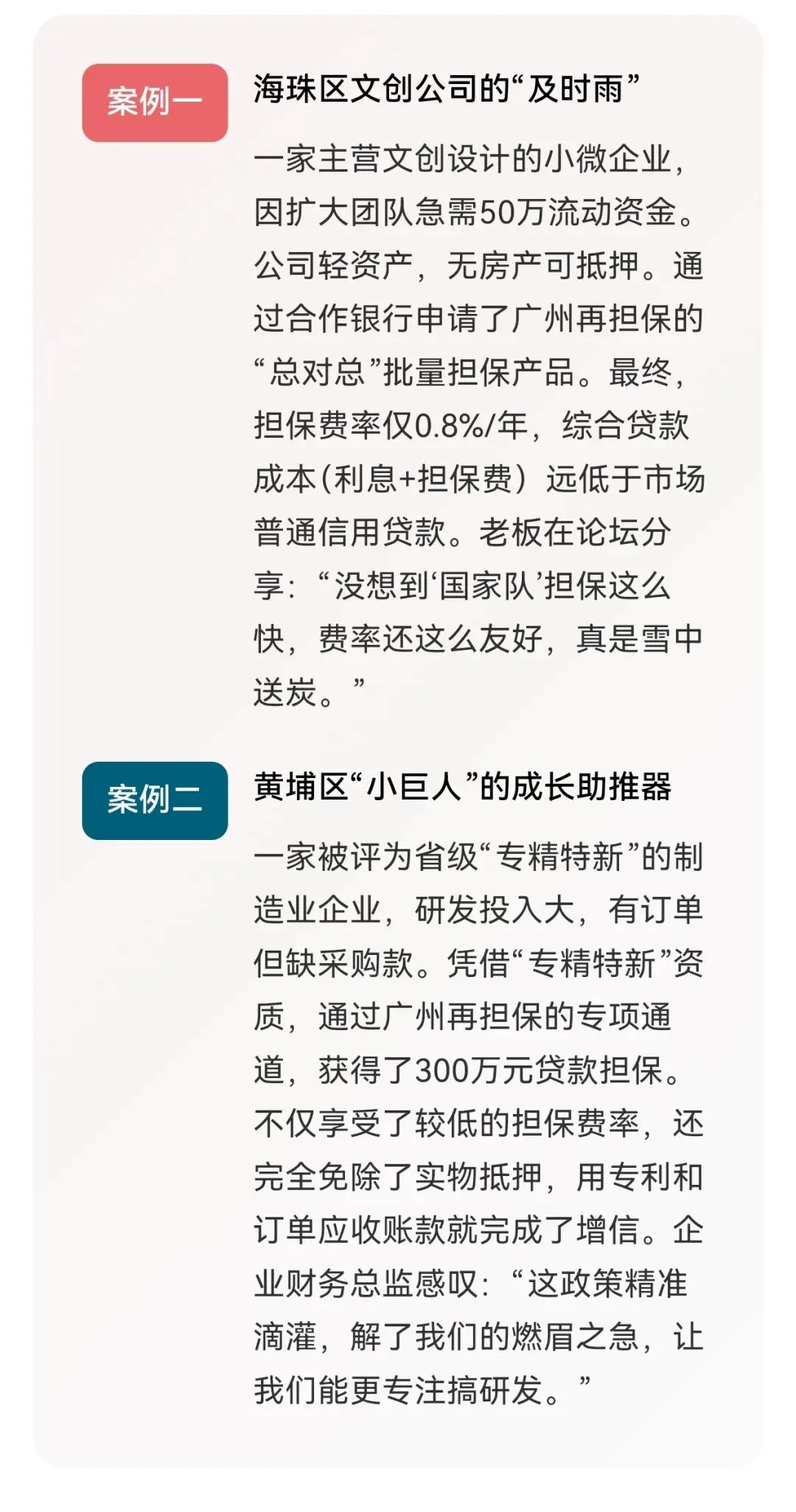

你可能会问,担保公司不赚钱吗?当然不是。广州再担保费率低,背后是一套“政府贴钱、机构让利、银行分担”的组合拳:政府财政补贴:广东省和广州市财政是坚强后盾。例如,省财政设立了专项资金,对政府性融资担保业务进行降费奖补,目标就是让平均年化担保费率不超过1%。广州市政府也曾明确要求“取消市融资再担保公司对担保机构的再担保收费”,从源头降低成本。政策性定位,不以盈利为首要目的:作为市属唯一的再担保机构,广州再担保的核心使命是服务小微企业和“三农”,缓解其“融资难、融资贵”问题,而不是追求利润最大化。“批量业务”模式摊薄成本:“总对总”等批量业务是与银行总行谈好合作框架,标准化操作,像工厂流水线一样处理大量同类业务。单笔业务的操作成本大幅下降,自然可以把费率压得更低。两个真实网络案例,看看别人怎么省钱的

听听网友怎么说(6条网络神评论)

总结与行动指南

简单总结,广州融资再担保有限公司的担保费率,对普通小微企业而言,平均已经压降到年化1%以下,这得益于强烈的政策性支持和创新的业务模式。对于更优质的客群(如专精特新、园区企业)或走批量通道的业务,费率可能更有竞争力。第一步:对号入座。看看自己是“广大小微”、“三农”、“专精特新”还是“园区企业”,找到最适合的产品线。第二步:咨询银行。广州再担保不直接面向最终客户,你需要通过其合作银行(如工行、建行、广州银行等)申请。直接询问客户经理是否有通过广州再担保增信的贷款产品。第三步:备齐材料。虽然要求简化,但基础的企业证照、财务报表、贷款用途说明等还是要准备好。? 最后

融资成本,一分一厘都是利润。在广州做生意,善用“广州再担保”这类政策性工具,可能就是你降低成本、跑赢对手的关键一步。别把“贷款”想得太复杂,有时候,只是你还没找到对的那扇门。❤️感谢你的关注❤️

如果今天的内容对您有启发,欢迎分享给需要的朋友。您对哪个话题特别感兴趣?留言区告诉我,或许就是下一篇文章的主题。我们下期见。

免责声明:

▫️ 本账号提供的银行相关数据及分析结论,均基于公开可查资料或合作机构授权信息整理,仅供参考,不构成任何投资建议。

▫️ 如果发现内容有误,欢迎私信指正,我会及时核查更新!

▫️ 如需有转载的朋友需注明出处,禁止断章取义或用于误导性宣传。