最近后台私信里,老板们问得最多的问题就是:

“生意周转想走正规渠道,不想押房子车子,现在银行还有没有合适的产品?”

“我们企业征信没大问题,为什么咨询到的成本还是偏高?”

“我是个体户/小微企业主,到底能不能申请到银行的信用额度?”

其实,很多经营者存在一个误区:银行低息信用贷,并不是“大企业”的专属福利。

只要经营数据达标、征信干净,普通的小微企业、个体工商户,同样有机会拿到年化2%-3%左右的银行资金,综合成本远低于非银渠道。

今天就把2026年最新的银行授信逻辑、准入红线及避坑指南,一次性梳理清楚。

一、 理清概念:什么是银行经营性信用贷?

简单来说,就是基于企业经营数据发放的贷款。

无需抵押房产车辆,无需担保,主要依据企业的纳税、开票、流水以及法人征信情况,由银行直接审批。

2026年趋势:

随着普惠金融政策的深入,针对中小微实体的支持力度仍在加大。符合条件的企业,不仅能获得较高额度,还能享受专项贴息,且支持随借随还,非常适合采购、发薪或项目垫资。

划重点: 资金来源于持牌商业银行,流程合规,无前置费用。

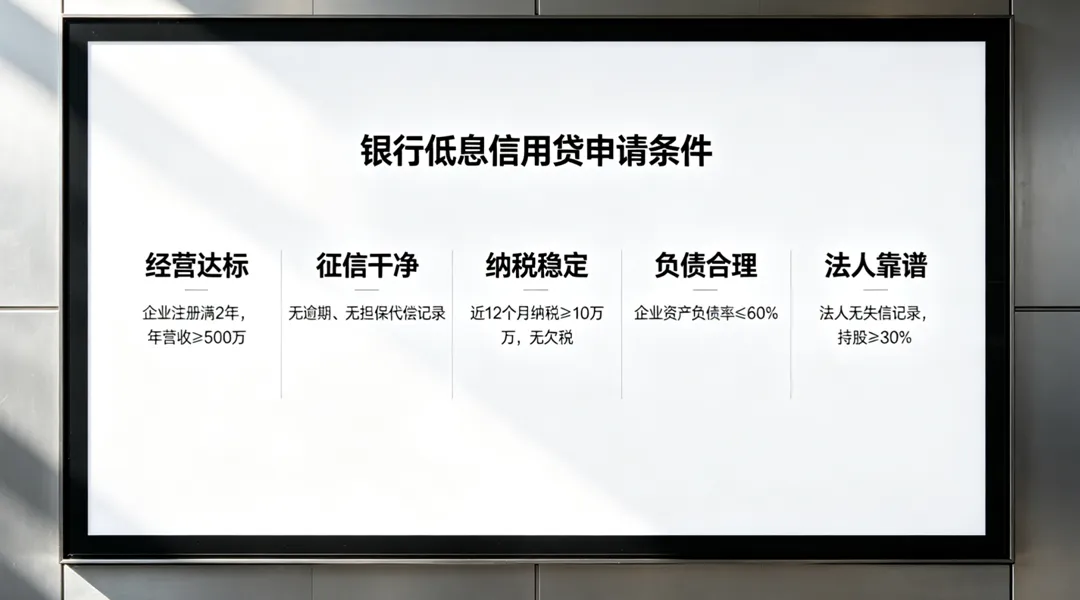

二、 核心门槛:满足这5点,更易获批

银行审批讲究“数据说话”,以下5个维度,满足越多,获批概率越高,利率越优:

① 经营主体稳定

✅ 企业/个体户注册经营时间通常需满1年或者2年(部分科创类可放宽);

✅ 有真实、稳定的经营场所,工商状态正常,无经营异常记录;

✅ 所属行业需符合政策导向(一般商贸、出口贸易、加工制造、服务业、医药、餐饮、电商等;房地产、金融投资、高污染、高危娱乐等受限)。

② 信用记录良好(核心)

无论是企业征信,还是法人、实控人的个人征信,银行重点排查:

✅ 近两年无严重逾期记录,无“连三累六”;

✅ 当前无被执行、失信记录;

✅ 近期征信查询次数合理,无频繁申贷痕迹。

③ 经营数据扎实

这是银行判断还款能力的依据,满足其一即可:

✅ 开票纳税:纳税信用等级A/B级更佳,部分M级,年开票金额和纳税达标,无长期断档,有连续记录,经营无明显下滑;

✅ 流水:经营流水稳定,能提供依据。

④ 负债结构健康

✅ 企业整体负债率建议在50%以内,不超出70%;

✅ 信贷账户数量适中,尽量避免多头借贷。

⑤ 法人/实控人资质

✅ 年龄通常在22-60周岁之间,少部分可以65岁;

✅ 法人或持股比例达标的实控人可作为申请人。

三、 这类企业,更容易获得利率优惠

如果你属于以下类型,在2026年的信贷市场中会更具优势:

实体制造型企业(政策支持力度大);

科技型中小企业、拥有专利软著的企业;

与政府、国企有稳定供应关系的企业;

本地经营多年、营收稳定的优质的个体或有限公司;

四、 避坑指南:这3件事千万别做

很多经营者本来资质不错,却因为操作不当导致融资受阻:

❌ 频繁点击网贷链接

每一次点击“查看额度”,都可能留下一条征信查询记录。查询过多,银行会判定你资金链紧张。

❌ 轻信“包装”承诺

银行系统联网核查工商、税务数据,信息造假不仅会被拒贷,还可能影响企业征信,务必提供真实的数据资料。

❌ 盲目支付高额中介费

许多银行产品流程已非常标准化,符合条件可直接进件。建议先自行评估,或咨询官方渠道。

五、 写在最后

做生意讲究开源节流,融资成本的控制直接关系到净利润。

与其在急需资金时病急乱投医,不如提前了解银行规则,维护好企业征信,把融资通道建立在正规银行体系内。

由于各家银行政策细则不同,如果您想了解:

? 我的企业大概能匹配什么类型的产品?

? 征信上有几笔小贷,是否影响申请?

欢迎在评论区留言(注:本文仅为金融知识普及与政策解读,不构成具体借贷建议。贷款需前往正规持牌金融机构办理,请根据自身经营情况合理融资,诚信履约。)

【温馨提示与免责声明】

本文内容仅作学习交流,不构成投资、财务、法律或经营建议。政策与市场实时变化,具体请以官方最新文件为准。图文如涉侵权,请联系删除。企业决策有风险,请独立判断、谨慎决策。愿每一位经营者都能行稳致远!关注我,获取更多企业经营的专业洞察与避坑指南。