点击蓝字 关注我们

文献来源:Cumming, D. J., DeLisle, R. J., Lei, J., & Yang, Z. (2026). Corporate governance and trade credit: International evidence from board reforms. Journal of Corporate Finance, 103001.

【摘要】本文基于现有文献构建了外部融资模型,为公司治理改善对商业信用的因果效应提供了国际证据。本文引入内部治理视角,提出弱内部治理会加剧管理层代理问题,进而导致企业滥用商业信用的研究假说。具体而言,当企业面临融资约束时,弱治理可能导致企业将供应商融资作为传统融资的替代方式,而相关文献认为这种行为会引发企业将财务负担转嫁给供应商的担忧。本文利用38个国家中提升治理水平的董事会改革前后十年的数据,通过双重差分分析为上述预测提供了有力支持。研究发现,通过外生改革强化董事会监督,会降低企业对供应商融资的依赖。内部治理的改善不仅降低了企业对供应商融资的依赖,还抑制了企业通过存货过度生产等影响应付账款的真实盈余管理行为对应付账款的操纵。本文还发现,内部治理改革的效应在外部治理机制更强的国家中更为显著,表明二者存在互补效应。此外,研究结果显示,治理改善能带来更优的投资决策与更好的企业绩效,这一效应对融资约束较强、代理成本较高的企业尤为突出。

一、研究背景与动机

商业信用是全球企业最主要的融资来源之一,跨国数据显示应付账款平均占企业总融资规模的25%,其经济规模远超银行贷款等传统融资方式。但根据优序融资理论,商业信用的隐性融资成本极高,企业应优先使用内部资金与传统外部融资,而非过度依赖商业信用。这一现实与理论的矛盾,引出了核心问题:为何部分企业的管理层会维持远超合理水平的应付账款规模?

现有研究虽已关注到融资约束对商业信用的影响,但尚未充分厘清内部公司治理对商业信用决策的因果效应,且二者的内生性问题难以解决。本文以全球38个国家的董事会改革作为外生冲击,核心研究问题包括:内部公司治理质量的提升是否会因果性地降低企业对商业信用的依赖?其背后的作用机制是什么?国家层面的外部金融环境与外部治理,会如何影响内部治理改革的效果?

二、理论基础与研究假设

本文以代理理论与优序融资理论为理论基础。代理理论认为,弱内部公司治理会加剧管理层与股东之间的代理冲突,引发管理层的机会主义行为,同时加剧企业与外部投资者之间的信息不对称,导致企业面临更强的融资约束,难以获得成本更低的银行贷款、股权融资等传统外部融资。根据优序融资理论,商业信用的融资成本远高于传统融资,仅应作为融资约束下的最后融资选择,但弱治理引发的融资约束,会迫使企业将商业信用从日常经营的“经营性工具”,转化为替代传统融资的“融资性工具”,过度依赖供应商融资,甚至将自身财务负担转嫁给供应链上游。

董事会改革作为外生政策冲击,能够通过提升董事会独立性、强化审计监督、分离董事长与CEO两职等方式,强化内部治理水平,抑制管理层机会主义行为,缓解信息不对称与代理问题,降低企业传统融资的成本与难度,进而减少企业对高成本商业信用的过度依赖。同时,这种效应会因企业与国家层面的特征存在异质性:在金融市场更发达的国家,企业更容易通过治理改善获得传统融资,因此商业信用的下降幅度更显著;财务脆弱性更强、代理成本更高的企业,治理改善的边际效应更大,商业信用的下降也更明显。基于此,本文提出假设1:企业应付账款水平与内部治理质量呈负相关关系,且这种负向效应在金融市场更发达的国家、财务脆弱性更强的企业、代理成本更高的企业中更为显著。

关于国家层面外部治理与企业内部治理的关系,现有研究存在两种竞争性观点:一种观点认为二者存在替代效应,强外部治理会弱化内部治理改革的作用;另一种观点认为二者存在互补效应,强外部治理会强化内部治理改革的执行效果与作用边界。基于此,本文提出假设2:外部治理会强化或弱化内部治理与企业应付账款之间的相关关系。

三、研究设计

1.数据与样本

本文的样本区间为1993年至2012年,最终得到38个国家28472家独特企业的157704个公司-年度观测值。其中,各国重大董事会改革数据来自Fauveretal (2017)的研究,公司层面年度会计数据来自Compustat北美与全球数据库,国家层面宏观经济变量来自世界银行世界发展指标(WDI)数据库。

样本筛选规则如下:剔除金融行业企业(SIC代码6000–6999)、公用事业企业(SIC代码4900–4999)、政府及准政府实体(SIC代码9000–9999)、总资产为负的企业;同时限定样本区间为董事会改革前后[-5,+5]年的窗口期,最终得到基准回归样本。

2.研究方法

本文以各国董事会改革作为外生政策冲击,核心采用多期双重差分(staggeredDiD)模型进行实证检验,基准回归设定为包含公司固定效应与年份固定效应的双向固定效应模型,同时控制了公司层面与国家层面的一系列影响因素,标准误聚类至企业层面。

为保证结论的稳健性,本文还进行了安慰剂检验、动态双重差分检验、堆叠回归、更换固定效应设定、调整标准误聚类层级、更换样本区间与筛选规则、更换核心变量测度方式等一系列检验;同时通过交乘项回归与分组回归,检验了核心效应的异质性与作用机制。

3.变量测度

商业信用(Payables/Assets):因变量,用应付账款与总资产的比值衡量,反映企业从供应商处获取的商业信用规模。在稳健性检验中,还采用了净应付账款与总资产比值、净应付账款与营业成本比值、非预期应付账款等替代测度方式。

董事会改革(POST):自变量,若观测值处于企业所在国家重大董事会改革实施后的5年窗口期内,取值为1,否则为0。同时,本文还构建了三个细分改革维度的变量,分别为董事会独立性改革(POST_INDEP)、审计委员会与审计师独立性改革(POST_AUDIT)、董事长与CEO两职分离改革(POST_CEOCHAIR),分别检验不同改革维度的影响。

四、研究结论

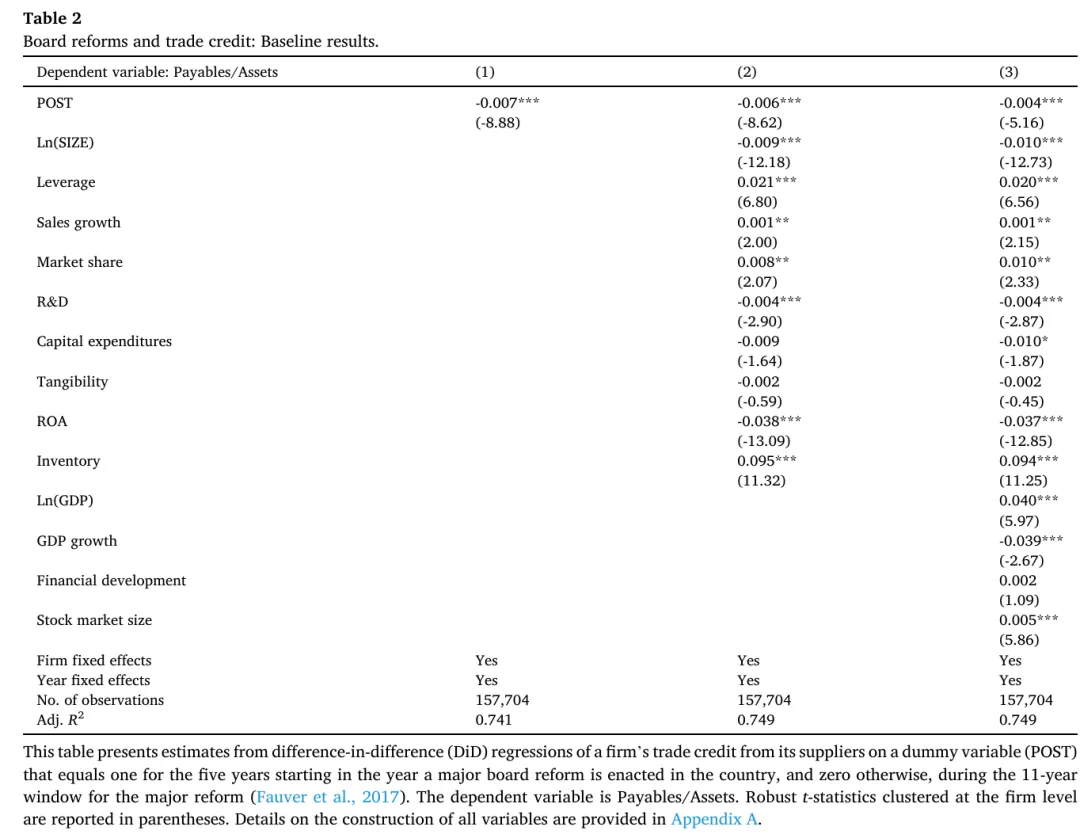

表2列(1)-(3)的基准回归结果显示,董事会改革的系数在1%的水平上显著为负,支持了假设1的核心内容,即董事会改革带来的内部治理质量提升,会显著降低企业的应付账款规模,减少企业对供应商融资的依赖。

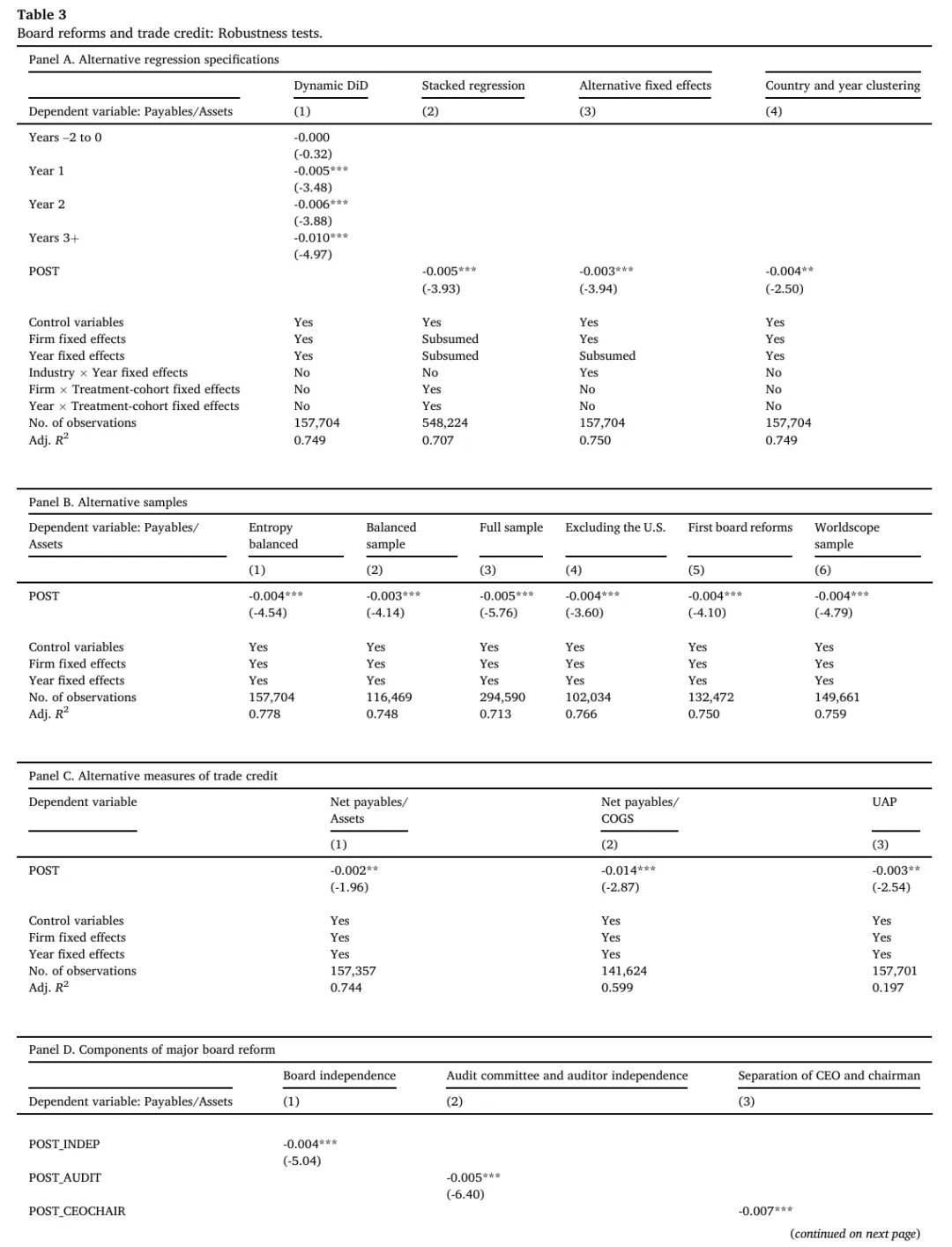

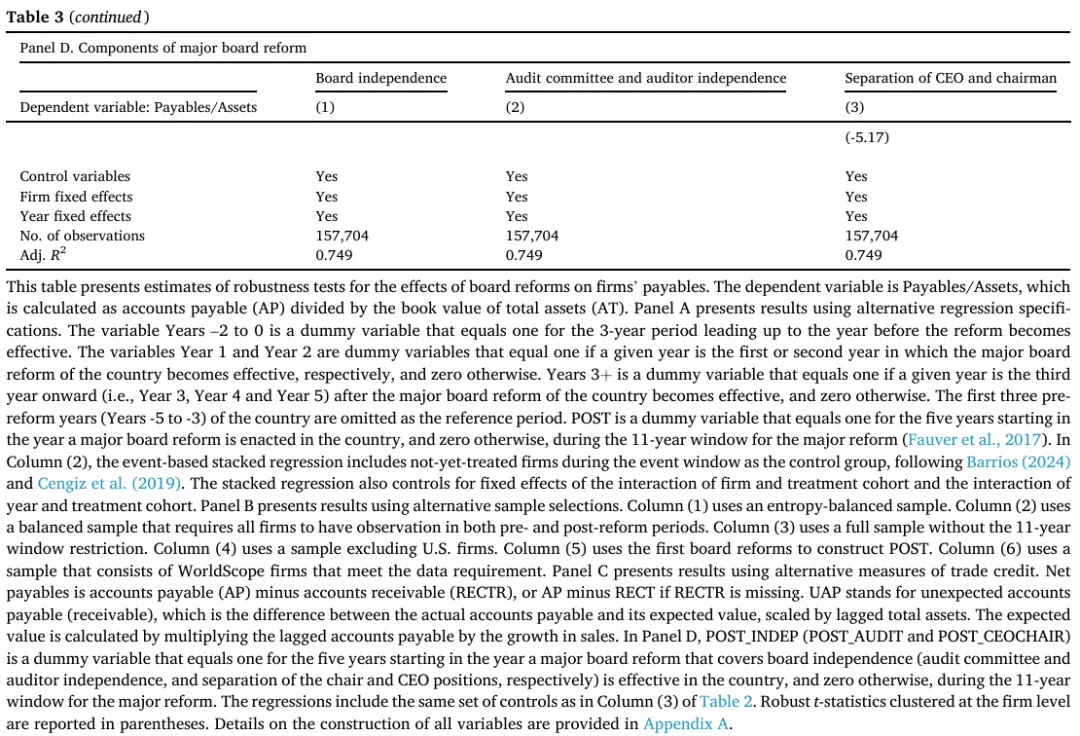

表3的稳健性检验结果显示,安慰剂检验、动态双重差分检验、堆叠回归、更换固定效应与标准误聚类层级、更换样本与核心变量测度后,核心结论依然成立;表3面板D的结果显示,董事会独立性、审计委员会与审计师独立性、董事长与CEO两职分离三个细分改革维度,均对企业商业信用依赖有显著的负向影响。

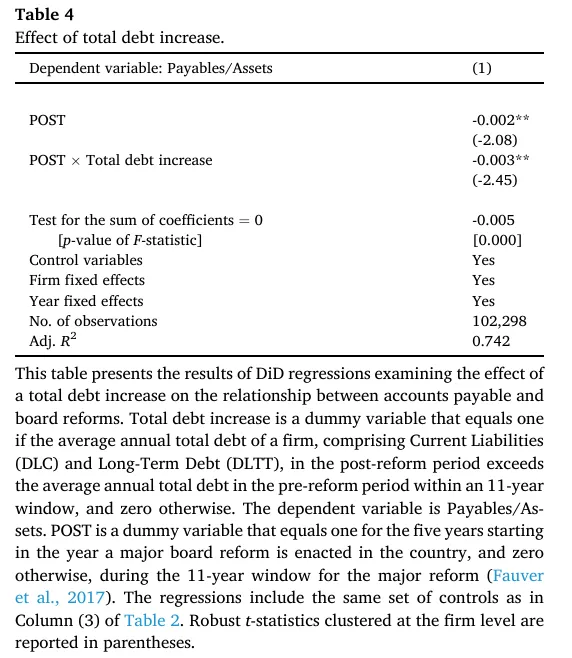

表4的结果显示,董事会改革后总债务规模提升的企业,应付账款的下降幅度更为显著,验证了传统融资与商业信用之间的替代效应,即治理改善后企业通过传统融资替代了高成本的商业信用。

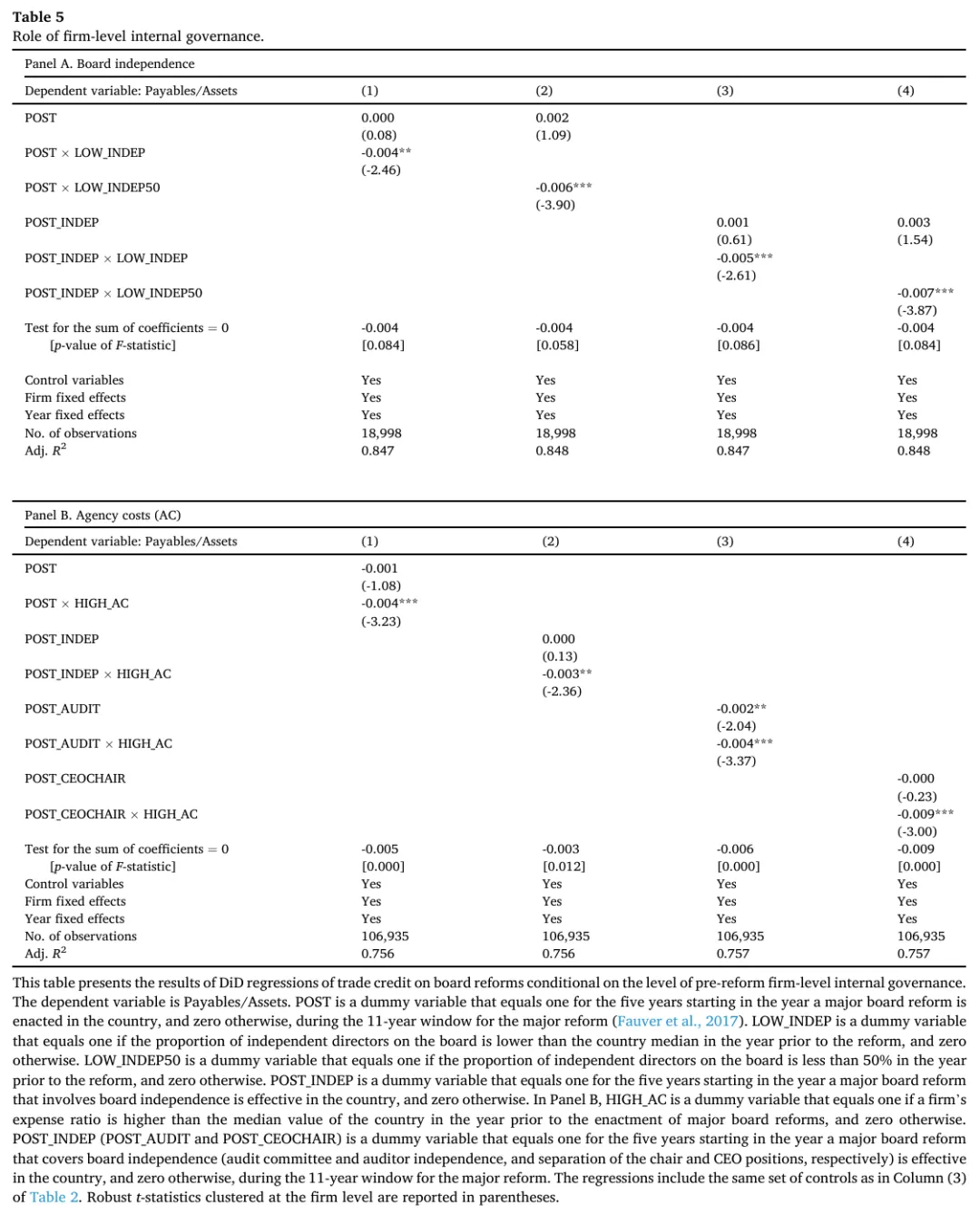

表5的结果显示,董事会改革对商业信用的负向影响,在改革前董事会独立性更低、代理成本更高的企业中更为显著,进一步验证了核心逻辑,即改革通过抑制代理问题降低了企业对商业信用的过度依赖。

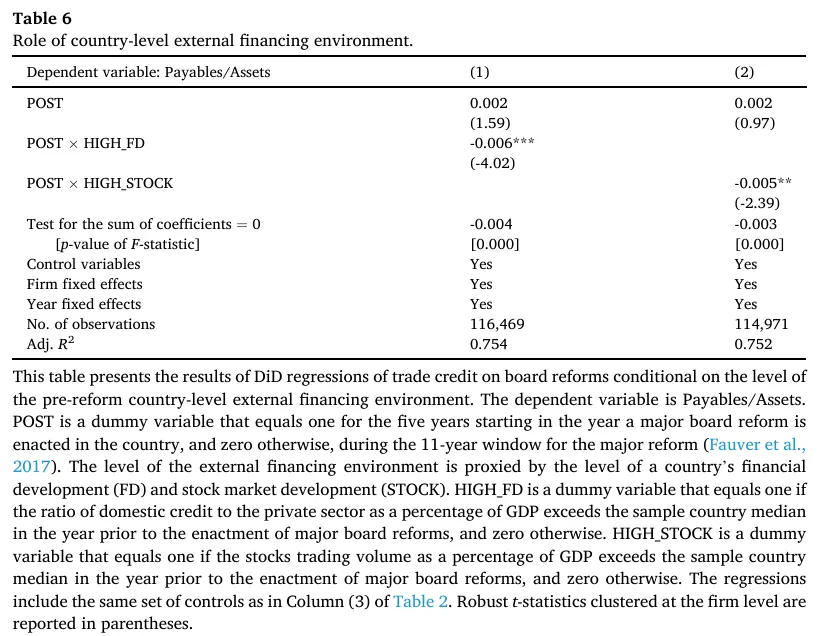

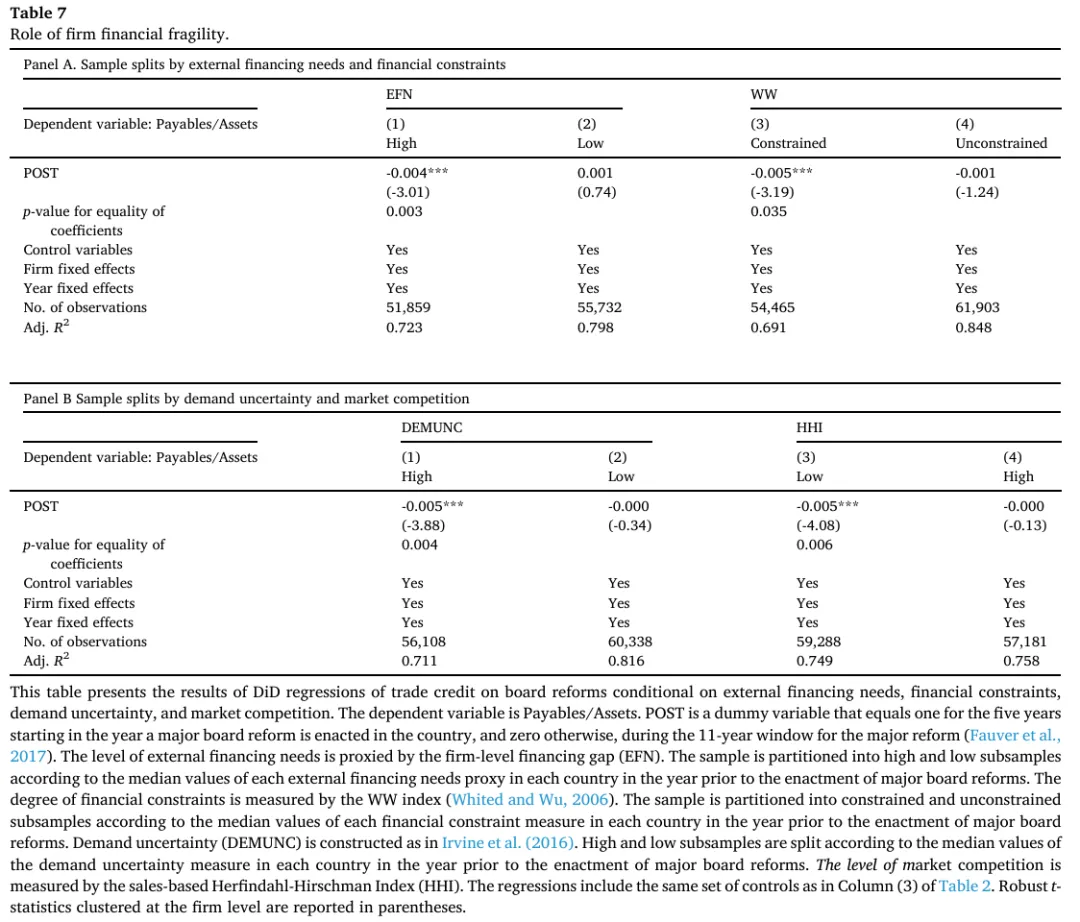

表6和表7的结果显示,董事会改革的负向效应在金融发展水平更高的国家、外部融资需求更高、融资约束更强、需求不确定性更高、所处行业竞争更激烈的财务脆弱性企业中更为显著,支持了假设1的异质性预测。

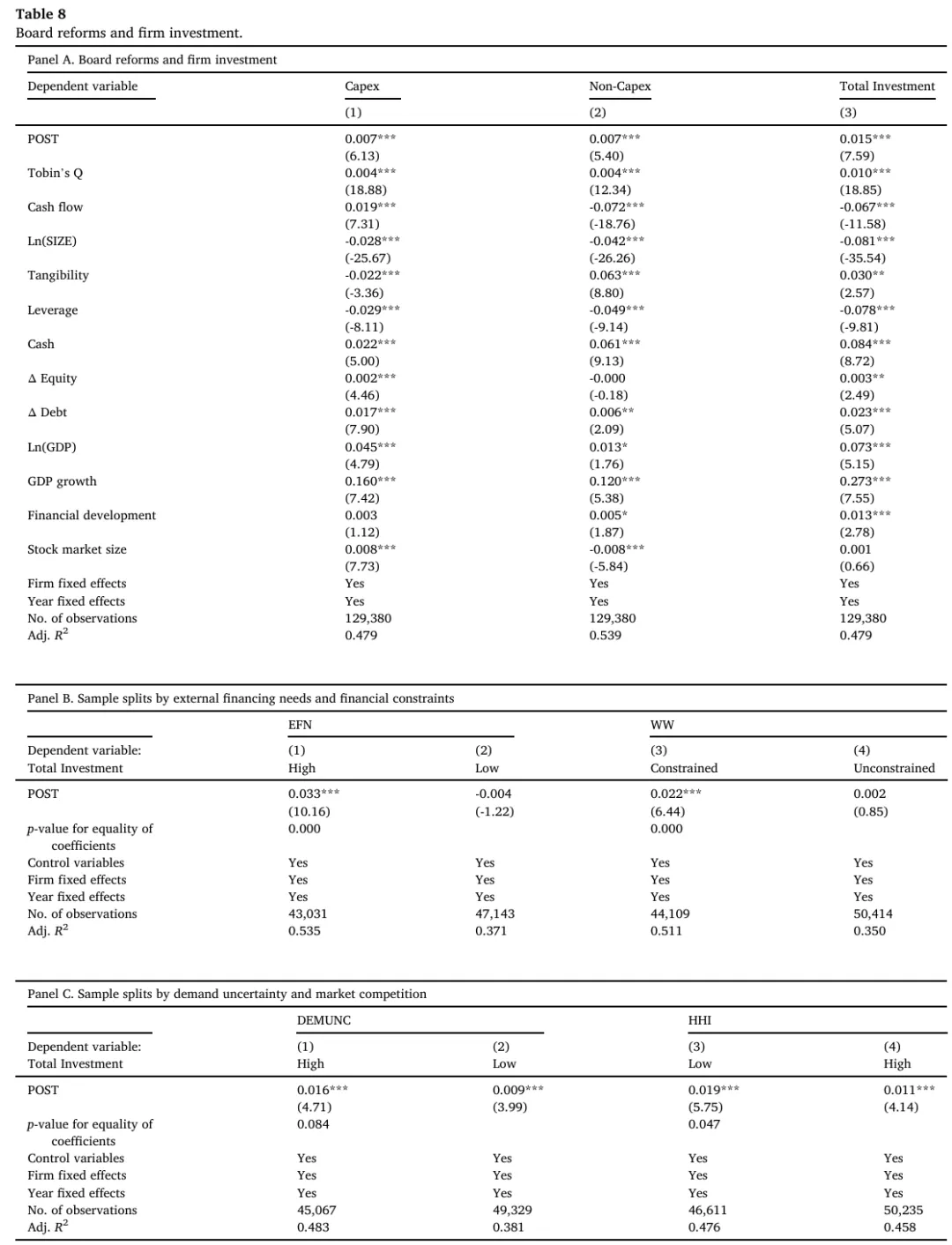

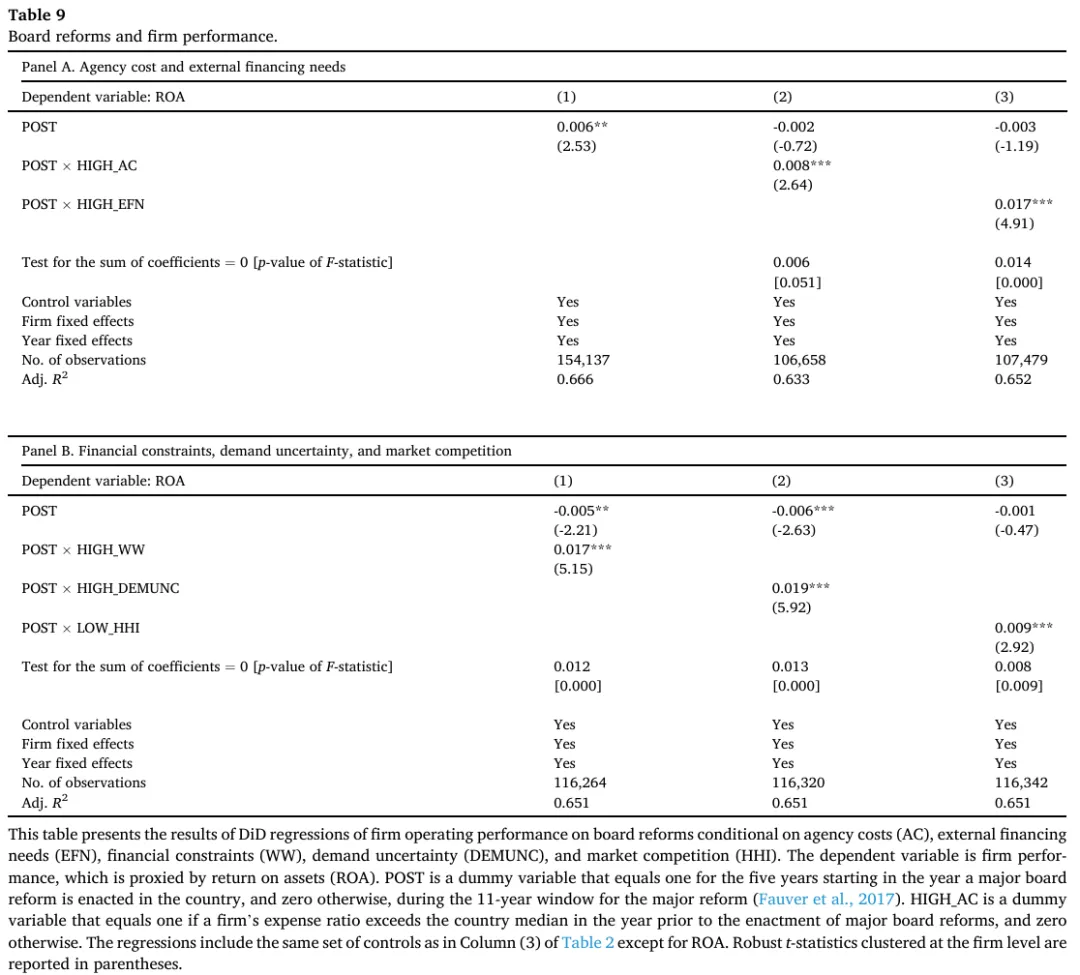

表8和表9的结果显示,董事会改革后企业的投资水平与总资产收益率(ROA)显著提升,且这种提升在财务脆弱性企业中更为显著,验证了治理改善通过缓解融资约束影响商业信用的作用机制。

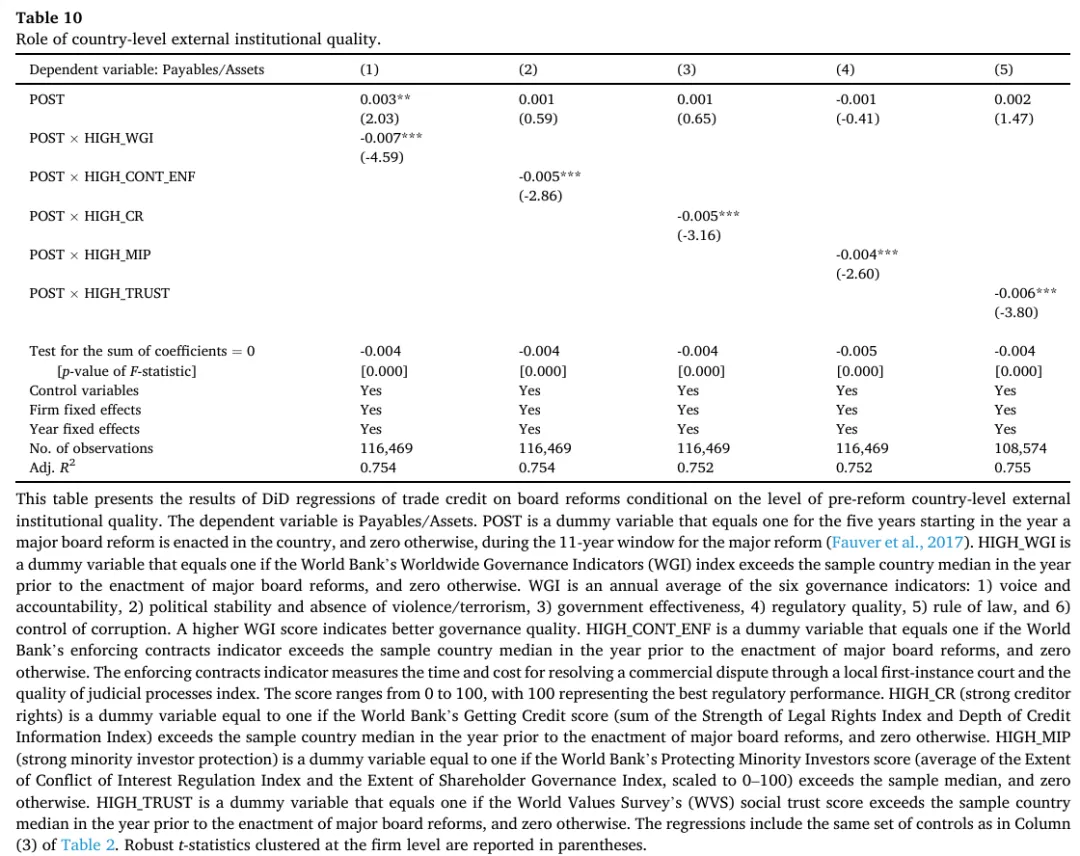

表10的结果显示,董事会改革对商业信用的抑制作用,在外部治理水平更高的国家中更为显著,说明内外部治理之间存在互补效应,回应了假设2的研究问题。

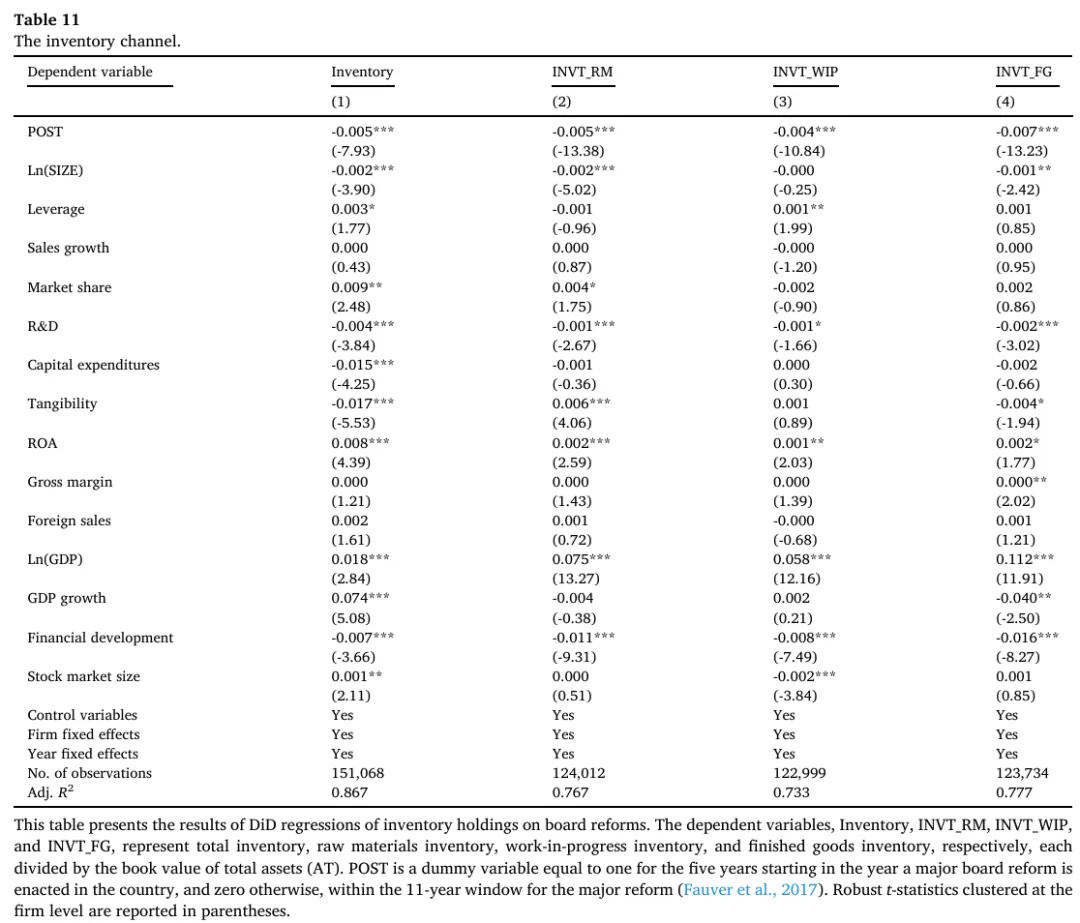

表11的结果验证了存货渠道,董事会改革会显著降低企业的各类存货持有水平,进而减少应付账款规模,同时抑制了企业通过存货过度生产进行真实盈余管理、操纵应付账款的行为。

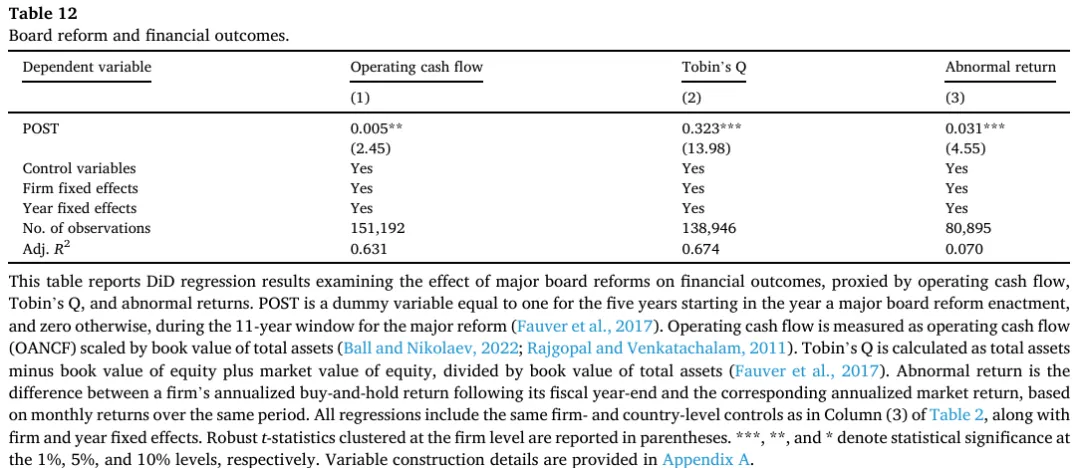

表12的结果显示,董事会改革显著提升了企业的经营现金流、托宾Q值与股票超额收益,说明治理改善带来的融资结构优化,最终转化为企业经营效率与市场价值的提升。

五、研究贡献

本文的理论贡献主要体现在三个方面:第一,拓展了商业信用影响因素的相关文献,在跨国情境下检验了内部治理质量对供应商融资的影响,利用外生改革冲击识别了二者的因果效应,同时揭示了治理改善会抑制企业通过真实盈余管理操纵应付账款的行为,回应了国际情境下另类融资研究的学术呼吁。第二,丰富了董事会改革经济后果的相关文献,首次提供了董事会改革对企业商业信用决策的因果影响证据,拓展了董事会改革在企业融资领域的相关研究,回应了董事会特征与治理结果相关研究的学术呼吁。第三,厘清了内外部治理的互动关系,反驳了二者的替代效应观点,提供了内外部治理互补效应的稳健证据,表明董事会改革在制度环境更完善的国家中能发挥更强的治理效应。

本文的研究结论也具有重要的实践意义:对政策制定者而言,推动董事会治理改革能够有效抑制企业对商业信用的过度依赖,减少企业将财务风险转嫁给供应商的行为,优化企业融资结构,提升供应链整体稳定性;对企业而言,完善内部董事会治理能够缓解融资约束,降低综合融资成本,提升投资效率与经营绩效,最终实现企业价值的提升;对供应链上下游而言,核心企业治理水平的改善,能够减少供应链中的风险传导,提升整个供应链的经营稳定性与抗风险能力。

期待您的

分享

点赞

在看

【声明】本文内容仅供学术交流,著作权与版权归原作者及期刊出版商所有。如需引用、转载或使用,请注明原文出处。