点击蓝字 关注我们

4月20日,最新一期贷款市场报价利率(LPR)公布。

1年期LPR为3.0%,5年期以上LPR为3.5%,两个品种均与上月持平,连续第11个月保持不变。

这在LPR报价历史上并不多见。与此同时,美联储、欧洲央行、日本央行的政策方向各不相同。但中国央行选择了让LPR持续稳定。

LPR不变的背后,释放什么信号?对企业和经营者来说,到底意味着什么?

01

LPR连续11个月不变,为什么

表面上看,是LPR报价的定价基础没有变化。4月以来,作为LPR报价锚的7天期逆回购利率维持在1.4%,这意味着LPR报价的定价基础保持稳定。

但更深层的原因,藏在另一组数据里:2026年一季度,中国GDP增速达到5.0% 。

这是什么概念?这个增长率比上年四季度加快了0.5个百分点,实现了“十五五”开局之年的良好起步。经济不仅没滑,反而在小幅回升。

在当前全球贸易摩擦反复、地缘政治风险高企的大背景下,如此表现足以让决策层获得从容观察的空间“留力”。

正如东方金诚首席宏观分析师王青所说,4月LPR报价保持不动符合市场预期。正是因为一季度GDP增长好于预期,当前LPR下调的动力不足。

政策需要平衡的,远不止是降一点利率那么简单。

一方面是银行体系的稳健性,2025年四季度末,商业银行净息差处于1.42%的历史最低位。银行盈利能力承压,继续大幅降息的空间有限。

另一方面是汇率与外部均衡,2026年4月,人民币中间价报6.8635,虽然处于可接受的区间,但央行不希望用全面降息增加汇率压力。

招联首席经济学家董希淼分析,LPR连续11个月不变,主要是为了巩固前期降息效果,支持银行体系稳健运行,为后续配合财政政策预留空间。

说得更直白一点就是:现在不是不能降,是不必急着降。

02

LPR没降,但企业融资成本实际在下降

“不降LPR”四个字,真的意味着货币宽松停步了吗?

并非如此。央行实际上在做一件更重要的事:用数量型工具补位,而不是用价格型工具一把砸下去。

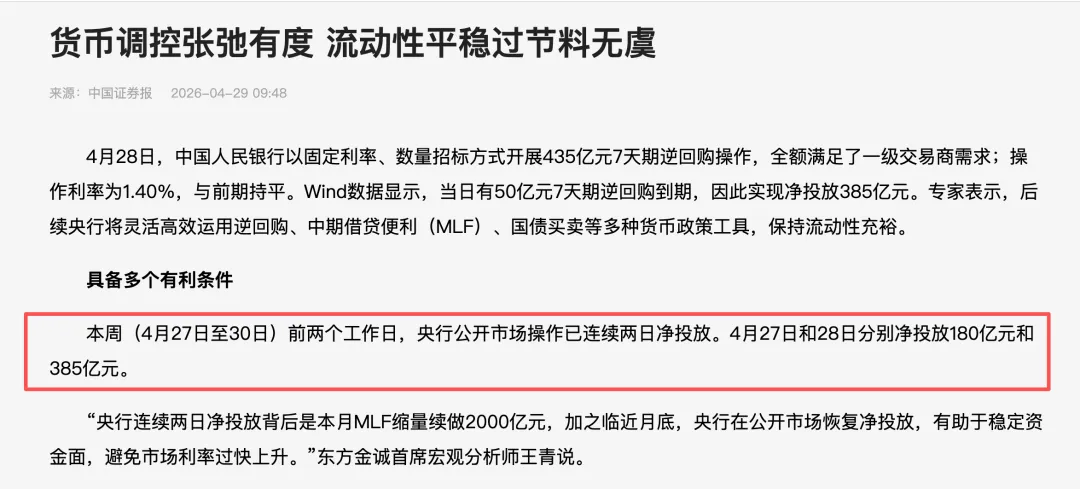

4月中下旬,央行公开市场操作持续净投放。4月27日和28日分别净投放180亿元和385亿元。截至4月28日,银行间市场DR007报1.3630%,低于政策利率,流动性整体充裕。

更重要的是,央行通过结构性工具在精准滴灌重点领域。

3月,央行行长潘功胜宣布了“三大类10项措施”:

降低存款准备金率0.5个百分点,释放长期流动性约1万亿元;

下调政策利率0.1个百分点至1.4%,并下调结构性货币政策工具利率0.25个百分点;

增加科技创新和技术改造再贷款额度至8000亿元,设立5000亿元“服务消费与养老再贷款”,增加支农支小再贷款额度3000亿元。

这些动作释放的流动性规模,一点也不小。

而且在融资成本端,实际利率已经处于历史底部。

2026年3月,企业新发放贷款加权平均利率约3.1%,比上年同期低约25个基点。全国新发放普惠型小微企业贷款平均利率3.64%,较2025年全年下降0.19个百分点。

数据不会骗人——贷款不仅“便宜了”,而且“到得了” 。信用贷款增长20%以上,说明银行的风控逻辑正从“看抵押品”转向“看上企业自身经营质效”,这对没有重资产抵押物的中小微企业来说,是实打实的利好。

而央行2026年第一季度货币政策委员会例会,首次将“规范信贷市场经营行为,降低融资中间费用”写入通报——这意味着清理隐性收费从试点变为常态化任务。根据“贷款明白纸”的实践,有科技企业更换贷款产品后,享受了80%的担保费补贴和贴息政策,综合融资成本明显下降。这类“隐性降息”措施正在推广。

03

企业该如何抓住这个“低息窗口”

LPR不变不等于贷款利率会回升。当前3.1%的企业贷款利率已经处于历史底部。

对于企业主来说,现在面临的问题不是“LPR下去了没有”,而是 “眼下这个历史性的低息环境,还能持续多久” 。

根据央行公布的数据,3月企业新发放贷款加权平均利率约3.1%,个人住房新发放贷款加权平均利率也约3.1%。也就是说,在当前的货币政策环境下,“经营贷利率≈按揭利率”甚至更有优势。

从实践来看更是如此:2026年以来,多个城市银行经营贷利率持续下行↓↓↓

某国有大行北京分行:抵押经营贷年化利率最低2.31%,授信额度最高1000万元;

某股份制商业银行:抵押经营贷最低利率2.35%,信用贷最低利率2.55%;

某大型股份行:抵押经营贷最低利率2.25% ,抵押率最高8.5成,额度高达2500万元,支持随借随还,最快1天放款。

企业信贷的最低利率已经明显低于个人按揭贷款。 这是过去十年来少有的融资成本优势。

而在“结构性工具箱”里,更多的融资渠道和贴息工具正在密集投放。

比如民间投资专项担保计划,额度5000亿元,直保机构担保费率不得超过1%

中小微企业贷款贴息政策,中央财政按贷款本金给予年化1.5个百分点的贴息支持,单户贴息贷款规模上限5000万元

对于还持有观望心态的企业主来说,当前正是把“纸上利好”变成“账户真金”的最佳窗口期。

与其等待“不知道会不会再降”的LPR调整,倒不如抓住眼下政策端正在创造的便利融资通道。毕竟,从结构化定量工具上看,央行对实体经济浇灌的“水”,一点也没有少。

| THE END |

往期精选

读完若有收获,欢迎点赞、在看、转发、分享?