为什么你一直在为贷款折腾?

最近三个月,我接触了80+小微企业主,发现他们在申请惠懂你贷款时,都卡在了同一个地方:

“系统非要我绑定他行账户,没有怎么办?”

“授权了一堆流水,结果还是没批下来”

“以为必须授权,折腾半天啥也没捞着”

今天,我要把压箱底的干货掏出来,彻底解决大家的困惑。

误区一:资金流授权是强制性的

真相:不授权照样批款!

很多老板看到“授权资金流”页面就开始焦虑:

“没有他行卡怎么办?”

“会不会影响征信?”

“不授权就批不了吗?”

关键逻辑:

建行系统有独立授信体系:不用他行流水,建行内部数据就能评估你的资质

授权≠必选:跳过授权是官方支持的合法操作

征信安全:跳过授权不影响征信,不增加审批难度

我亲测案例:

个体户孙老板,只有建行储蓄卡,没有任何他行账户。按以下四步操作:

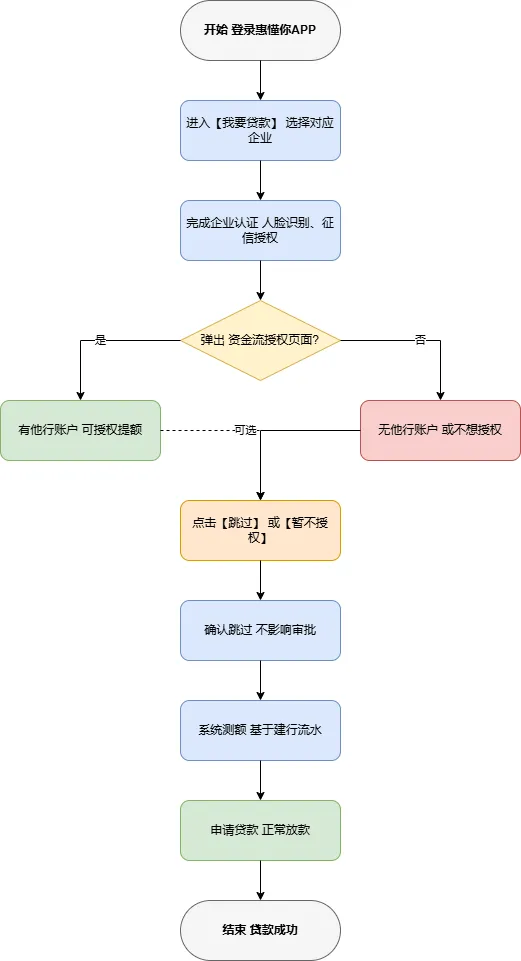

登录惠懂你APP,完成企业认证

人脸验证,授权基本信息

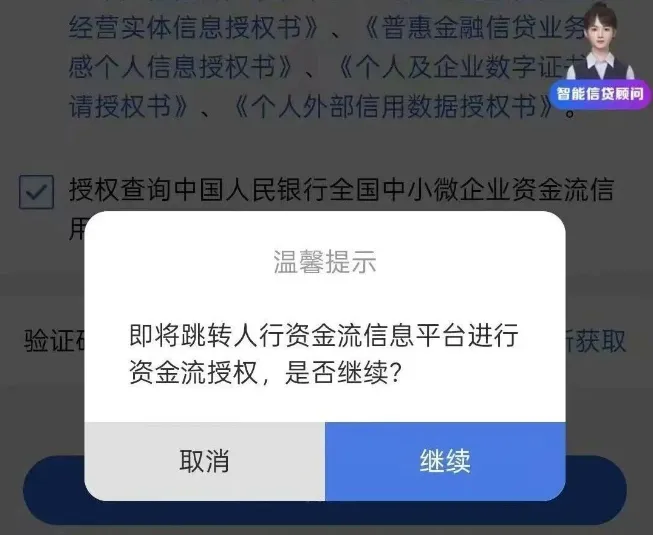

弹出资金流授权时直接点击“跳过”

系统当场出额度,当天放款

误区二:跳过授权会影响额度

真相:额度由建行内部数据决定

很多老板问我:“我跳过授权是不是拿不到高额度?”

答案是:不一定。

建行的授信模型由多维度数据构成:

交易数据:建行储蓄卡的现金流流水

行业类别:企业所属行业的风险等级

经营时间:企业成立年限

征信状况:法人及企业的信用记录

真实案例对比:

结论:额度和授权他行账户没有直接关系。

误区三:个体户和有限公司操作一样

真相:不同主体操作逻辑完全不同

我发现很多老板在申请时,按统一教程操作总是失败,根本原因是没区分主体类型。

正确的操作路径:

个体户(3步搞定)

准备材料:法人身份证、建行储蓄卡(个人卡即可)

授权步骤:认证企业→人脸验证→跳过资金流授权

提额技巧:可选择性授权微信/支付宝流水

有限公司(先做2步前置)

开对公户:必须先开建行对公账户

账户绑定:对公户绑定到企业法人的惠懂你账号

授权步骤:完成企业认证→绑定对公户→跳过资金流授权

注意: 有限公司必须先开对公户并绑定,否则会提示认证失败。

手把手教你跳过授权(3大场景)

场景1:首次申请,弹出授权页

操作步骤:

打开惠懂你APP,登录法人账号

进入“我要贷款”,选择企业

完成企业认证、人脸验证

到资金流授权页,直接点击底部“跳过”

确认跳过,系统自动进入测额流程

重点提示: 如果没有“跳过”按钮,可直接滑动页面到底部。

场景2:已授权,想取消重跳

操作步骤:

登录APP,进入“我的”→“我的企业”

点击“资金流授权管理”

取消所有已授权的第三方账户

再次申请时即可重新选择跳过

技巧: 可随时切换授权状态,不影响申请记录。

场景3:企业网银(有限公司专用)

操作步骤(主管盾操作):

登录建行企业网银(主管盾)

信贷融资→小微企业快贷

资金流授权设置→选择“不授权/关闭”

保存设置后,APP端即可跳过授权

? 老板最关心的5个问题

1. 跳过授权会被拒贷吗?

答:不会。

拒绝贷款的原因通常是:

征信有逾期记录

企业经营时间不足6个月

建行流水不足

评分不过

与是否授权他行账户无关。

2. 跳过还能再补授权吗?

答:可以。

补授权路径:

APP→我的→我的企业→资金流授权管理

3. 只有微信/支付宝流水,能跳过吗?

答:能。

跳过授权后,系统只读取建行数据,不影响审批。

4. 授权后可以取消吗?

答:可以随时取消。

取消后,系统将不再读取第三方账户数据,重新使用建行内部数据评估。

5. 跳过授权后多久能批款?

答:1~3个工作日。

与授权他行流水的审批时间完全一致。

操作与行动

操作

登录惠懂你→认证选企业→授权再人脸→授权页跳过→直接测额度→申请就放款

行动清单

检查自己是否符合申请条件

法人年满18~65岁

企业有建行账户(个人/对公均可)

征信无重大逾期记录

列出操作步骤清单

准备法人身份证

确认建行卡号绑定信息

规划申请时间

设置提醒

申请后跟进审批进度

放款后核对到账金额

最终提醒

政策变动:惠懂你系统会不定期更新,跳过授权入口可能变化,但功能不会取消。

额度调整:每年可重新申请,系统会根据最新数据重新评估额度。

应急方案:如果授权页面无法跳过,可联系建行客户经理协助处理。

免责申明

产品信息来源于机构官网/网点/客户经理,或第三方公开信息平台,最终以产品机构发布为准,如产品信息有误或其他异议,请联系作者及时修改!

和大家分享就到这里,希望对你们有帮助!后续还会和大家不断分享贷款知识,如果喜欢希望能够“点赞+收藏+关注”,如果有融资需求,还是找专业人士给出合理建议和规划,贷款不是拼多多,千万不要随便戳,左戳戳,右戳戳,三厘戳成两分