导语

上周,佛山做五金加工的陈老板请我喝茶,一坐下来就叹气:

“老黎啊,年前接了个大单,客户是深圳一家上市公司,账期4个月,单子我接了,可手头流水全砸进原材料了。工资要发、房租要交,就差那100万的周转资金,跑了几家银行,不是说我没抵押,就是说纳税不够……差点没把我急出高血压。”

我给他推荐了一款产品,线上申请,3天放款,年化不到4%。

他眼睛一亮:“还有这种好事?我以前咋不知道?”

其实很多珠三角的老板跟陈老板一样,不是没资质,是真的不知道——邮政银行的“信用e贷”,目前绝对是中小微企业的真香产品。

今天我就把这产品掰开揉碎,讲给你听。

一、这款产品长什么样?

简单说,就是纯信用、无抵押、线上申请、随借随还的企业经营贷。最高额度300万,期限最长3年,年化利率3%-5%左右(具体看资质)。

核心大纲:

是不是听起来很“玄幻”?别急,再看准入门槛。

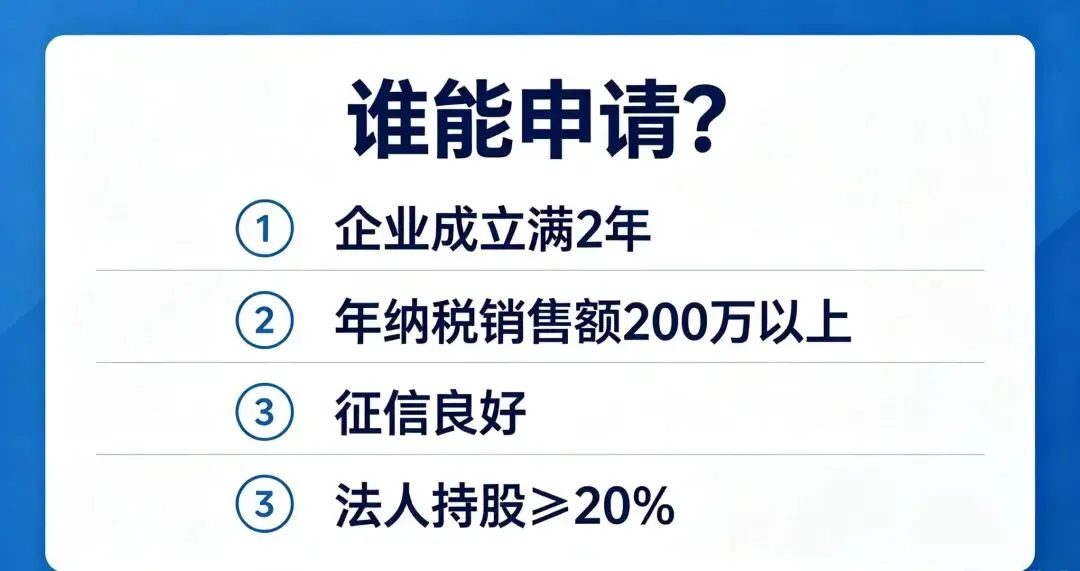

二、谁能申请?(准入条件)

珠三角的老板最关心这个问题。我总结一下,只要你不是“三无企业”,基本都有戏。

硬性条件:

1. 企业成立满2年(部分特殊行业1年也可)

2. 年纳税销售额200万以上(这是关键,不看利润看流水)

3. 征信良好:企业及法人无当前逾期,近两年无连三累六

4. 法人持股比例≥20%

5. 企业经营正常,非“两高一剩”行业

加分项:

· 有纳税评级A/B级

· 开票连续无断档

· 有稳定的上下游客户

· 在邮政银行有结算账户

说白了,珠三角工厂、商贸公司、科技型小微企业,只要正常经营、有开票纳税,基本能过。

三、举个真实的例子

广州白云做化妆品包装的王总,去年找我咨询。他公司一年开票700多万,纳税30多万,但名下没房没车,跑了三四家银行都说做不了信用贷。

我让他尝试申请邮政信用e贷,过程很简单:

第1天:手机银行提交申请,上传营业执照、身份证、纳税证明

第2天:银行客户经理上门核实(就是看看工厂是不是真的在生产)

第3天:审批通过,额度180万

第5天:提款到账

王总当时有点懵:“就这么简单?”

就是这么简单。银行不看你有多少资产,看你真实经营了多少生意。 珠三角遍地是小微老板,邮政这套风控模型,就是为你们量身定做的。

四、为什么推荐这款产品?

我在广州做了10年企业融资,接触过几十家银行的信贷产品,邮政信用e贷有3个明显优势:

1. 不看抵押看信用

对珠三角的小老板来说,最大的痛点就是没抵押物。厂房是租的,设备不值钱,房子还在还贷……邮政这款产品直击痛点,只要经营数据好,就能贷。

2. 线上操作,省时省力

不需要跑网点递纸质材料,不需要找关系打招呼。手机点一点,系统自动评估。对忙得脚不沾地的老板来说,时间就是钱。

3. 随借随还,用几天算几天利息

比如你贷了100万,年化4%,用了60天就回款了,提前还款不收违约金,利息只算60天。这点特别适合做短账期垫资的老板。

五、几点实在建议

(1)别等缺钱了再申请。 银行不喜欢“救火型”企业,经营正常、流水好看的时候申请,通过率最高。

(2)保持良好的纳税习惯。 不看利润看开票,这是现在信用贷的主流逻辑。

(3)征信别乱点。 有些老板图方便,看到网贷广告就点一下,征信查询多了,银行会觉得你“饥不择食”,反而不好批。

(4)找对人,少走弯路。 每个支行的政策微调不一样,建议找所在区域的专属客户经理,或者像老黎这样的融资顾问帮忙把关。

写在最后

珠三角是中国民营经济最活跃的地方,老板们起早贪黑、吃苦耐劳,值得被好产品善待。

邮政银行信用e贷不是什么新鲜事,但知道的人确实不多。如果你的企业符合条件,或者身边有朋友正为周转发愁,可以关注一下。

老黎的企业融资锦囊:好的融资,不是缺钱了才找钱,而是有钱的时候准备更多的钱。

有问题欢迎在评论区留言,或私信我。

(本文做融资科普,具体以邮政银行当地政策为准。)

扫一扫可咨询

汇融昇

微信号:Superboylijun

手机号:18620222955