申请银行贷款,却因名下存在动产抵押历史登记记录被暂缓审批;提交企业简易注销申请,同样因该类记录导致无法办理——不少企业遇到这样的困境时,第一反应都是茫然无措:这份抵押登记信息到底是真是假?该去哪查询确认?本文将从这一现实困境出发,梳理动产抵押登记的查询路径,帮市场主体厘清查询渠道,顺利推进融资、注销等相关业务办理。

一、路径厘清:明确政策变化

要破解“动产抵押登记去哪查”的困惑,首先要明确一个政策调整的关键时间节点:2021年1月1日起,动产抵押登记查询职责发生了根本性划转。

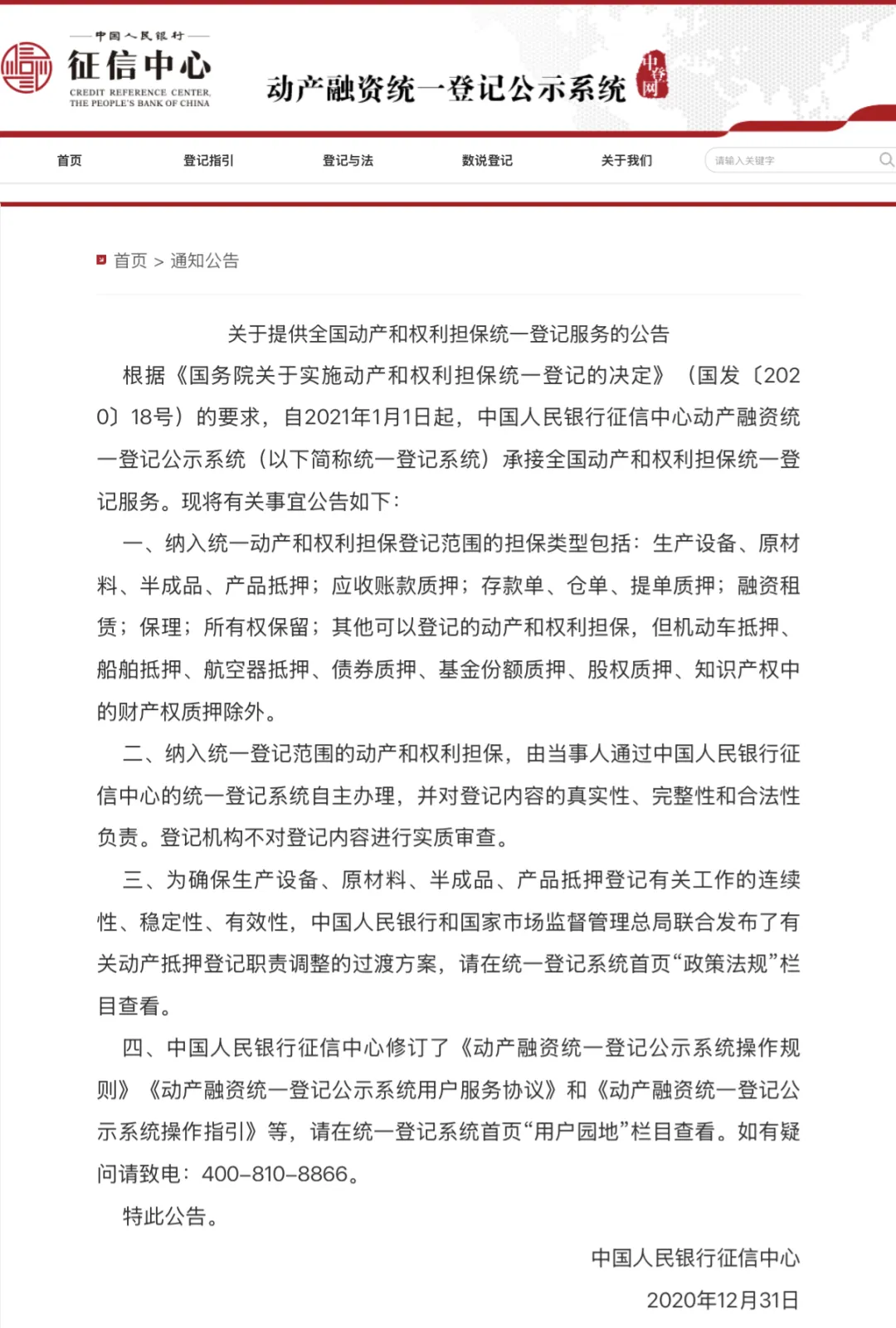

根据《国务院关于实施动产和权利担保统一登记的决定》,自2021年1月1日起,全国实施动产和权利担保统一登记,当事人需通过动产融资统一登记公示系统(以下简称登记系统,网址www.zhongdengwang.org.cn)自主办理登记(详见图1),国家市场监督管理总局不再承担“管理动产抵押物登记”职责。同时明确,中国人民银行和国家市场监督管理总局应当妥善做好生产设备、原材料、半成品、产品抵押登记存量信息的查询、变更、注销服务和数据移交工作,由征信中心具体承担服务性登记工作。

图1 征信中心提供全国动产和权利担保统一登记服务

二、职责变迁:认准唯一渠道

(一)“老”登记:统一由征信中心承接

动产抵押“老”登记,指2021年1月1日前市场主体在市场监管部门办理的动产抵押登记,包括两类:一是通过全国市场监管动产抵押登记业务系统办理的“系统老登记”,二是在住所地县级市场监管部门办理的“纸质老登记”。

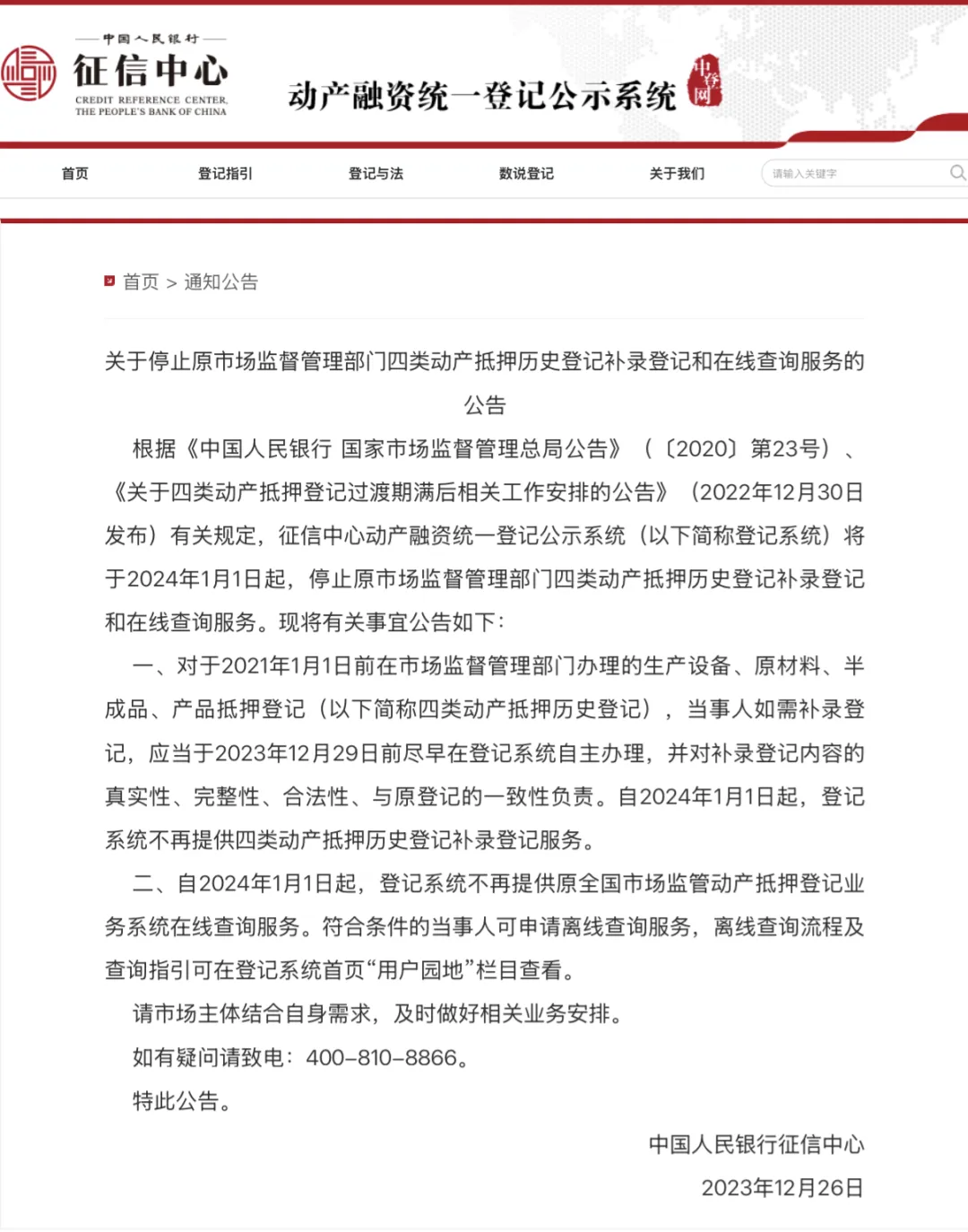

2023年底,征信中心发布公告明确:自2024年1月1日起,两类“老”登记均需向征信中心申请查询。至此,征信中心已全部承接市场监管部门移交的历史数据。

(二)规范统一:以登记系统公示信息为准

登记系统是动产抵押登记唯一的权威登记和查询渠道,判断动产抵押登记实时状态以登记系统依法公示信息为准,过渡期满后仍需继续公示的历史登记本应按规定及时办理补录登记(补录登记服务现已到期)。如确有业务排查、合规管理等特定场景需要的,可向征信中心申请离线查询(详见图2)。

图2 过渡期届满公告

(三)关键提醒:动产抵押登记信息查询渠道变更说明

国家企业信用信息公示系统动产抵押登记信息模块载明,“自2021年1月1日起,本模块信息不再更新,详细信息请登录人民银行征信中心动产融资统一登记公示系统查看”(详见图3)。

图3 国家企业信用信息公示系统“动产抵押登记信息”提示

三、温馨提示

针对企业因抵押登记查询困惑导致的融资遭拒、注销不得等问题,温馨提示如下:

1.优先查询登记系统:办理融资、企业简易注销等业务前,如需了解名下动产抵押登记实时状态,务必登录登记系统查询。

2.主动沟通消除误解:若相关方对动产抵押登记信息存在认定不一致的情况,可主动出示登记系统查询结果,并说明2021年以来的登记制度改革背景,澄清误解。

3.误登可依法救济:若在登记系统查询到与实际不符的信息,先与登记方协商变更、注销,协商未果可通过登记系统自主办理异议登记,维护自身权益。

4.及时办理注销登记:债务结清后,应及时办理抵押权注销登记,避免影响后续业务。