大家好,我是张勇,一个在北京做了十年贷款顾问的金融人

“我的企业明明很赚钱,为什么去银行贷款总是批不下来?”

> “市面上的贷款产品眼花缭乱,利息高低不一,到底哪个才适合我?”

> “好不容易等到放款,结果因为一点小疏忽导致逾期,影响了企业征信……”

如果你正在为企业的融资问题焦头烂额,那么你可能缺的不仅仅是资金,更缺一套专业的“企业贷款规划陪跑”。

今天这篇文章,我们就来拆解一下:什么是企业贷款陪跑?它能解决什么痛点?具体包含哪些服务内容?

一、 什么是“企业贷款陪跑”?

简单来说,企业贷款陪跑 = 融资顾问 + 风控助手。

它不是直接给你放钱,也不是普通的助贷中介。它是从企业准备贷款 → 申请 → 放款 → 贷后管理,提供全流程、一对一、定制化的陪伴式服务。

目标只有一个:规避风险、降低成本、提高通过率。

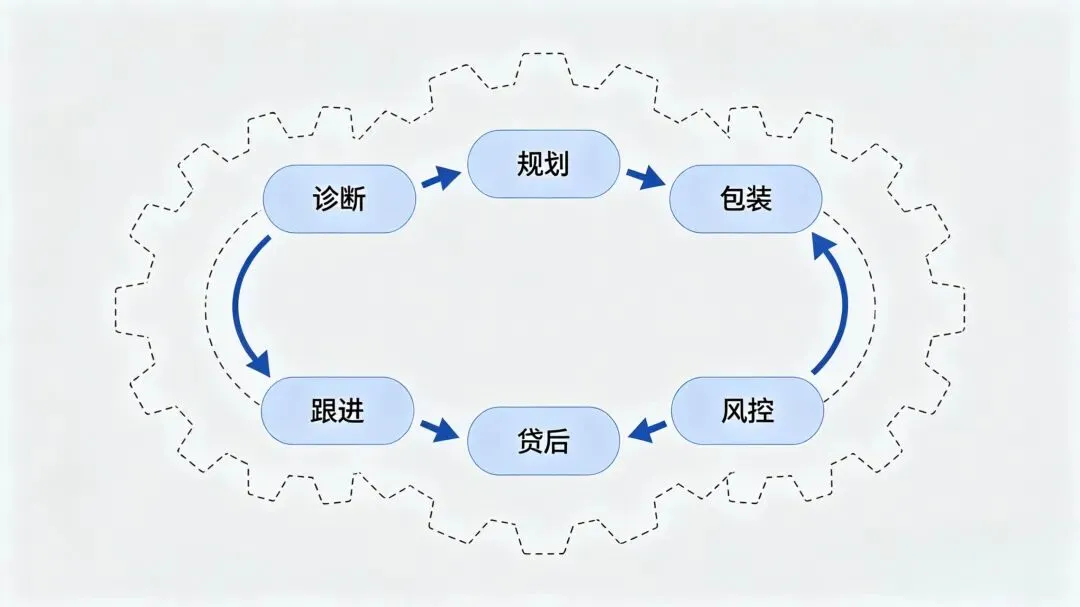

二、 六大核心环节,带你走完融资全流程

01. 前期诊断:摸清底牌,拒绝盲目申请

很多老板贷款被拒,往往是因为“病急乱投医”。

在这一步,我们会像医生问诊一样,对企业进行全方位体检:

• 梳理基本面:经营流水、开票纳税、企业征信、法人征信、现有负债、所属行业;

• 分析需求点:是为了短期周转、扩大生产、囤货备料,还是为了置换高息过桥资金?

• 测算红线:根据你的营收规模,科学测算可贷额度与合理的负债比例,避免“贪多嚼不烂”。

02. 方案规划:量体裁衣,匹配最优产品

市面上没有最好的产品,只有最适合你的产品。

• 精准筛选:根据你的资质,在众多银行和机构中筛选出通过率高、利率低的信贷/税贷/票贷/抵押贷;

• 组合拳出击:设计“抵押+信用”、“短贷+长贷”的科学组合,既解决燃眉之急,又降低综合资金成本;

• 节奏把控:规划好用款周期和还款计划,确保资金链不断裂。

03. 材料包装:细节决定成败

银行审批看的是“证据”,而非“口述”。这一步是决定通过率的关键:

• 资料清单化:指导准备营业执照、近三年财报、银行流水、购销合同、资产证明等全套材料;

• 数据规范化:针对流水杂乱、报表不规范的企业,进行合规性梳理,消除银行风控的疑虑;

• 预演沟通:协助梳理面签话术,明确资金用途,减少与银行的沟通成本及补件次数。

04. 审批跟进:全程护航,解决突发状况

提交申请后,并不意味着万事大吉。

• 进度追踪:实时跟进审批节点,第一时间响应银行反馈;

• 危机公关:遇到征信有小瑕疵、流水不足、负债偏高等问题,及时出具补救方案,与信审经理有效沟通;

• 争取权益:凭借专业判断,为你争取更优惠的利率、更高的额度或更灵活的还款方式。

05. 贷后管理:资金到账,服务不止

放款成功只是开始,贷后管理才是长久之计。

• 还款提醒:设置关键节点提醒,严防因遗忘导致的非恶意逾期;

• 续贷规划:提前3-6个月规划续贷或倒贷方案,防止“还了款却借不出来”的资金断崖;

• 信用维护:动态监控企业负债率,保持良好的银企关系,为下次融资铺路。

06. 风险规避:帮你绕开那些“坑”

金融市场鱼龙混杂,防人之心不可无。

• 识别套路:教你辨别高息贷、砍头息、AB贷等金融陷阱,远离非法中介;

• 合规用款:指导受托支付、合规使用贷款资金,防止因资金回流导致的银行抽贷;

• 多头借贷:严格控制征信查询次数,避免因频繁申贷把征信“查花”。

三、 写在最后

贷款,是企业经营的“技术活”。

与其自己在复杂的金融迷宫里碰壁,不如找个懂行的“向导”。

专业的陪跑服务,不仅能帮你省下真金白银的利息,更能为企业建立起一道坚固的金融防火墙。

你的企业最近有融资计划吗?遇到了哪些难题?

欢迎在评论区留言,我们将抽取3位老板进行免费融资诊断!

#企业规划#企业陪跑#贸易增量#商户陪跑