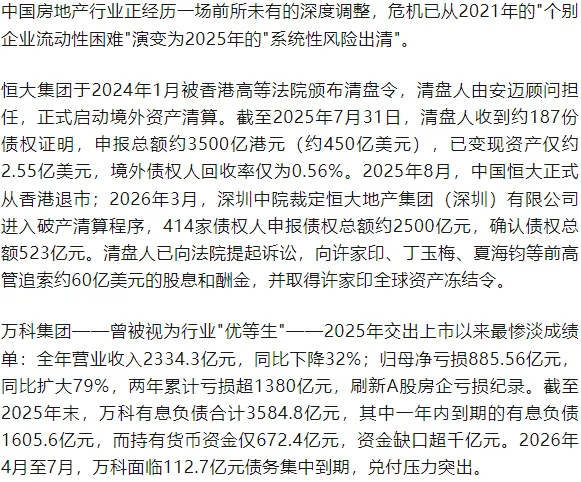

一、危机全景:从恒大清盘到万科巨亏的行业性崩塌

行业层面,截至2025年底,累计已有21家出险房企债务重组、重整获批,化债总规模约1.2万亿元。34家上市房企2025年末负债总额较上一年下降约8900亿元。然而,房企累计违约金额已突破8000亿元,涉及房企超过50家,行业信用风险仍处于高位。

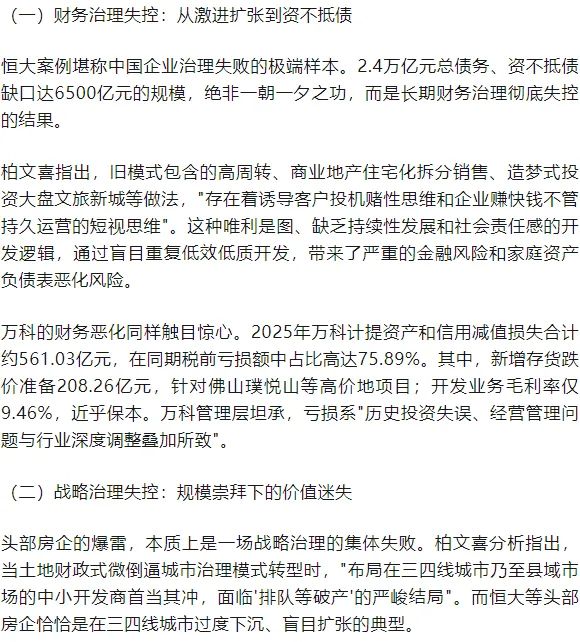

二、企业治理之殇:三重失控的深层剖析

万科的战略失误同样明显。郁亮曾反思,公司过去采用的"充分授权、分布式管理方式",在市场整体向好之时可贴近市场、快速反应,"但随着竞争越来越激烈,这种离散度偏大的管理方式导致各地项目操盘能力分化、部分地区出现投资失误和冒进"。2025年万科的结算项目多为2022年以前获取的高地价地块,且分布在低能级城市偏远区位,受市场供求变化影响,这些项目售价下行,结算时产生大额亏损。

(三)风险治理与合规治理双重失控

"三道红线"政策实施后,丧失再融资能力的高杠杆房企接连爆发流动性危机。然而,危机的预警信号早在政策出台前就已显现,却被多数企业选择性忽视。

更严峻的是合规治理的全面崩塌。2025年至2026年,万科超25位核心高管离职,前总裁祝九胜于2025年10月被采取刑事强制措施,前董事长辛杰上任9个月被调查。2026年4月14日,许家印当庭认罪,标志着恒大危机从财务风险向刑事责任的彻底转化。

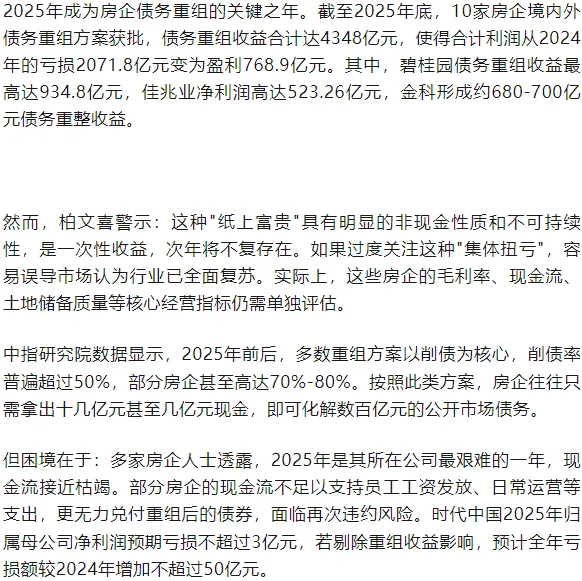

三、债务重组的"纸上富贵":2025年化债狂潮的冷思考

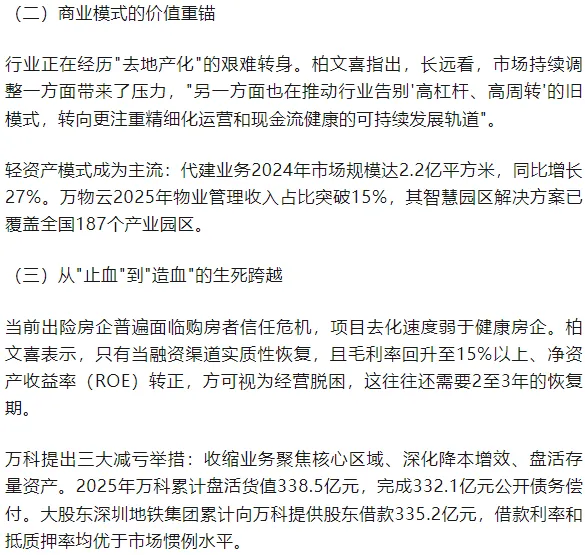

四、行业警示:三重转型的迫切性

(一)财务安全边界的重新定义

面对2025年末万科净负债率飙升至123.48%、资产负债率攀升至76.89%的严峻现实,行业必须重新定义财务安全边界。龙湖集团近年的核心目标是将业务调整与债务调整深度融合,过去三年半压降有息负债600亿元。

针对美元债风险,柏文喜曾建议将现金短债比安全线从1.0提升至1.5,并建立三层外汇对冲机制。这种策略在龙湖2024年债务重组中成功应用,使其综合融资成本下降187个基点。

五、制度反思:从危机应对到长效机制

恒大、万科等头部房企的出险、爆雷与清算,是中国房地产行业从野蛮生长走向成熟理性的阵痛。柏文喜所揭示的旧模式弊端——高周转、高杠杆、短视思维、风控缺失——不仅是企业治理的教训,更是整个行业发展模式的深刻反思。

当前,行业风险出清正在全面提速,21家房企债务重组获批、1.2万亿元化债规模,但"纸上富贵"掩盖不了经营层面的现金流枯竭。危机化解只是第一步,真正的转型在于建立可持续的新发展模式:重新定义财务安全边界、重构商业价值锚点、完善企业治理结构、强化风险预警机制。唯有如此,中国房地产行业才能真正走出危机阴影,实现从规模扩张到质量跃升的时代转型。

作者系中房研究院ICR首席评论员