企业财务报表与现金流视觉化,专业摄影质感

应收账款融资供应链金融中小企业融资2026金融新规

内容导览 ?

钩子:企业“有订单无现金”困境与2026年监管新规机遇

问题定义:打破应收账款融资四大认知误区

方法框架:商业保理、应收账款质押、供应链金融平台三大工具对比矩阵

可复现示例:制造业、服务业、建筑业三大行业实战案例解析

适用边界:明确应收账款融资五大风险红线

工具模板:提供应收账款融资工具对比表(Excel模板)

行动清单:七步完成应收账款融资

CTA:获取专属融资方案评估

正文主干 ?

A. 痛点共鸣与政策亮相

某新能源汽车零部件供应商,手握比亚迪500万元订单,产品已交付,合同约定账期120天。企业面临原材料采购、员工工资、设备维护等刚性支出,账面流动资金仅够支撑30天。优质订单成了“纸上财富”,实际现金流濒临断裂。

根据中国互联网金融协会2026年一季度数据,中小微企业平均应收账款回款周期已延长至92天,较去年同期增加18天。应收账款占流动资产比例超过30%的企业占比达47%,“有订单无现金”成为普遍痛点。

2026年1月1日,中国人民银行等六部门联合发布的《关于规范供应链金融业务 引导供应链信息服务机构更好帮助中小企业融资有关事宜的通知》(银发〔2025〕77号)正式实施。新规核心变化:穿透式监管、付款期限限制(不超过6个月)、普惠导向。 此外,2026年3月7日人民银行行长潘功胜在两会现场明确表示,继2025年对汽车行业进行整体规范后,2026年监管将继续加码,对更多典型行业展开约谈与整治。这意味着监管视角完成了从"制定规则"到"落地执行"、从"单一行业试点"到"多行业铺开"的关键跃升。 截至2025年11月30日,中国互联网金融协会数据显示已有217家供应链信息服务机构完成登记,14家机构主动申请退出应收账款凭证业务。监管趋严下,部分企业开始主动回调,如比亚迪于2025年11月宣布逐步弃用自有平台"迪链",转向银行承兑汇票或现金支付。

价值承诺:本文将系统解析商业保理、应收账款质押、供应链金融平台三种合规工具,帮助企业最高盘活80%的沉睡应收账款,缓解现金流压力。

B. 应收账款融资的认知误区

误区一:应收账款融资=高利贷?实际对比:传统民间借贷年化15-30%,应收账款融资年化4-12%,正规金融机构、合同规范。

误区二:必须依赖核心企业确权?“脱核”模式解析:有追索权保理、无追索权保理、应收账款质押、反向保理等多种选择。

误区三:只有大企业才能做?中小微企业准入条件:成立时间≥1年、经营状况稳定、应收账款质量高、下游客户信用良好、贸易背景真实。

误区四:流程复杂周期长?标准化线上操作流程:线上申请(1-2天)、尽职调查(3-5天)、审批放款(2-3天),总周期5-15个工作日。

C. 方法框架:三大融资工具对比矩阵

图:商业保理、应收账款质押、供应链金融平台对比

商业保理:适用与核心企业合作稳定的企业,融资比例70-90%,综合成本年化6-12%,办理周期5-15个工作日。

应收账款质押:适用下游客户分散、单笔金额较大的企业,融资比例50-70%,成本年化4-8%,周期10-20个工作日。

供应链金融平台:适用处于大型供应链体系的企业,融资比例80-95%,成本年化5-10%,周期T+0至T+3。

D. 可复现示例:不同行业实战案例

图:制造业、服务业、建筑业三大行业实战案例

案例一:制造业零部件供应商(新能源汽车产业链):应收账款500万元,无追索权保理融资450万元(90%),成本年化7.5%,关键成功因素:贸易背景真实性验证,核心企业付款承诺。

案例二:服务业IT解决方案商(政府项目):应收账款300万元,质押融资180万元(60%),成本年化5.2%,关键成功因素:政府采购合同有效性,财政预算保障。

案例三:建筑业分包商(央企总包项目):应收账款800万元,供应链金融平台流转融资720万元(90%),成本年化8.8%,关键成功因素:核心企业确权,多级流转风控。

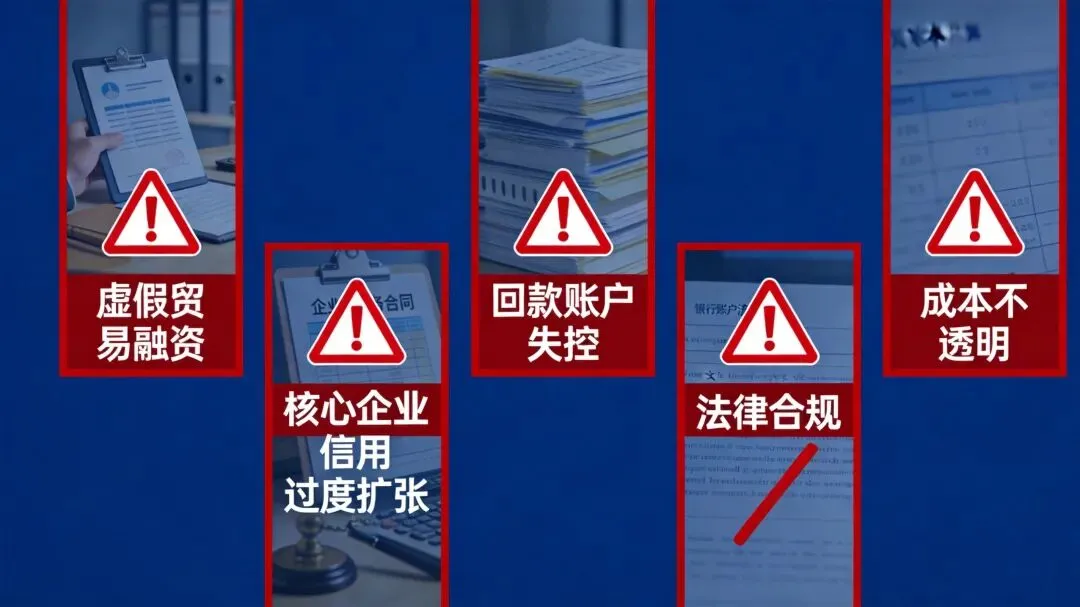

适用边界与风险提示 ⚠️

图:虚假贸易、核心企业信用、回款账户、法律合规、成本透明五大风险

适用边界:应收账款账龄不超过1年,贸易背景真实可验证,债务人信用状况良好,无法律纠纷和权利瑕疵。

五大风险红线:1. 虚假贸易融资风险;2. 核心企业信用过度扩张风险;3. 回款账户失控风险;4. 法律合规风险;5. 成本不透明风险。必须警惕,合规操作。

数据与榜单 ?

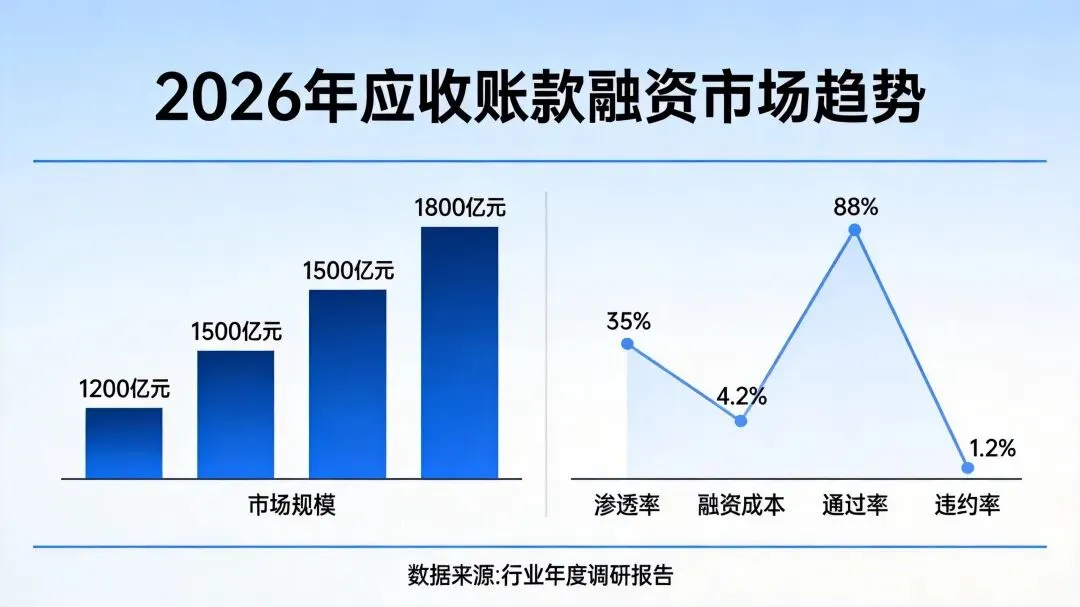

图:市场规模、渗透率、融资成本、通过率、违约率关键数据

市场规模:2026年一季度中国应收账款融资规模达4.2万亿元,同比增长18%。

企业渗透率:中小微企业应收账款融资渗透率仅为23%,发展空间巨大。

平均融资成本:保理年化7.8%、质押年化6.2%、供应链金融平台年化8.1%。

审批通过率:贸易背景真实的申请通过率达78%,虚假贸易申请100%驳回。

违约率:2025年应收账款融资违约率为1.2%,低于一般企业贷款违约率(1.8%)。

工具与方法 ?️

图:诊断、匹配、准备、申请、审批、放款、管理七个步骤

工具一:应收账款融资工具对比表(Excel模板)

功能:自动计算三种融资工具的综合成本、融资比例、适用场景。下载方式:私信关键词“融资对比表”获取。

工具二:融资材料自查清单(PDF模板)

包含基础证照类、贸易背景类、财务资料类等全套材料清单,确保材料齐全,避免重复补充。

工具三:风险自评问卷(在线版)

评估贸易背景真实性、应收账款质量、企业合规性、下游客户信用四个维度,得分≥80分建议申请。

行动清单与CTA ?

F. 一页纸行动清单:七步完成应收账款融资

- 诊断阶段

:盘点应收账款结构,确定可融资资产包 - 匹配阶段

:根据企业特征选择最合适的融资工具 - 准备阶段

:对照自查清单收集基础材料,确保齐全规范 - 申请阶段

:提交融资申请,配合金融机构尽职调查 - 审批阶段

:等待审批结果,及时补充必要材料 - 放款阶段

:签署融资合同,开立监管专户,获得融资款项 - 管理阶段

:监控回款情况,确保资金进入监管账户,按时还款付息

G. 唯一CTA:获取专属融资方案评估

免费资源:私信关键词“融资对比表”,获取Excel模板。

专业服务:限时一对一融资方案评估(限前20名咨询者)。

风险提醒:本文内容仅供参考,不构成任何投资或融资建议。融资决策需谨慎,建议通过正规金融机构办理。

互动话题:你的企业应收账款账期有多长?欢迎留言分享你的经验与困惑。

参考来源 ?

1) [中国人民银行] 关于规范供应链金融业务 引导供应链信息服务机构更好帮助中小企业融资有关事宜的通知(银发〔2025〕77号)

2) [中国互联网金融协会] 供应链信息服务机构自律管理情况通告(2025年12月)

3) [国家统计局] 2026年一季度中小企业经营状况调查报告

4) [第三方行业报告] 2026年中国应收账款融资市场分析报告

5) [监管案例] 虚假贸易融资典型案件通报(2025年)